Anda mungkin juga menyukai

- Koreksi KesalahanDokumen13 halamanKoreksi KesalahanChuzna Widya Ciidubidamdam100% (1)

- Akuntansi MultinasionalDokumen18 halamanAkuntansi MultinasionalWindy FadilahBelum ada peringkat

- Akuntansi Piutang DagangDokumen31 halamanAkuntansi Piutang DagangNendy GunawanBelum ada peringkat

- Soal Uts Ganjil 2021-2022 Audit AsuransDokumen5 halamanSoal Uts Ganjil 2021-2022 Audit AsuransHarry RyuenBelum ada peringkat

- Dokumen Sumber Yang DigunakanDokumen15 halamanDokumen Sumber Yang DigunakanRonaida SinagaBelum ada peringkat

- Soal Akun IapiDokumen14 halamanSoal Akun IapiSteffi DorothyBelum ada peringkat

- Resiko Pengendalian Dan Uji Substantif Pertemuan 12 PPT (Husnulfianti Unus C30118201)Dokumen7 halamanResiko Pengendalian Dan Uji Substantif Pertemuan 12 PPT (Husnulfianti Unus C30118201)Husnulfianti UnusBelum ada peringkat

- Pengauditan Siklus Penjualan Dan Pengumpulan PiutangDokumen6 halamanPengauditan Siklus Penjualan Dan Pengumpulan PiutangGabrielBelum ada peringkat

- Tugas 7 Akuntansi SyariahDokumen2 halamanTugas 7 Akuntansi SyariahAdinda Maharani salsabilaBelum ada peringkat

- 05 Panduan Atlas - Section II - Risk Assessment - Indeks A.250-A.270Dokumen11 halaman05 Panduan Atlas - Section II - Risk Assessment - Indeks A.250-A.270Safira rizkitaBelum ada peringkat

- Analisis Sistem Pembelian KreditDokumen10 halamanAnalisis Sistem Pembelian KreditSi Patik Si SitanBelum ada peringkat

- Akuntansi Komitmen Dan Kontijensi BankDokumen15 halamanAkuntansi Komitmen Dan Kontijensi BankElha Deswita0% (1)

- Akuntansi PPKDDokumen22 halamanAkuntansi PPKDDian Triwahyu LestariBelum ada peringkat

- Audit2 2Dokumen3 halamanAudit2 2Abdul JalilBelum ada peringkat

- Pertemuan 15 - Perubahan Akuntansi Dan Koreksi KesalahanDokumen14 halamanPertemuan 15 - Perubahan Akuntansi Dan Koreksi KesalahanAdiepura DirgaBelum ada peringkat

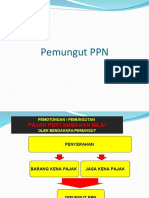

- Pemungut PPNDokumen10 halamanPemungut PPNSeo Yoo RaBelum ada peringkat

- 19 Pemeriksaan Piutang Usaha Dan Piutang LainnyaDokumen11 halaman19 Pemeriksaan Piutang Usaha Dan Piutang LainnyasariniBelum ada peringkat

- Akuntansi Untuk Konsinyasi Yang Telah SelesaiDokumen5 halamanAkuntansi Untuk Konsinyasi Yang Telah SelesaiSandro Arga SigiroBelum ada peringkat

- Akuntansi KonsinyasiDokumen12 halamanAkuntansi KonsinyasiIin Purnama SariBelum ada peringkat

- (PDF) Tugas Kesimpulan Bab 5 Pendekatan Regulator Untuk Perumusan Teori AkuntansiDokumen3 halaman(PDF) Tugas Kesimpulan Bab 5 Pendekatan Regulator Untuk Perumusan Teori AkuntansiBrian moreBelum ada peringkat

- Bagan Alir Siklus Jasa PersonelDokumen10 halamanBagan Alir Siklus Jasa Personelhal_azraa0% (1)

- Presentasi - Sistem Akuntansi - CH 11 - Sistem Penggajian Dan PengupahanDokumen19 halamanPresentasi - Sistem Akuntansi - CH 11 - Sistem Penggajian Dan PengupahanaffandyBelum ada peringkat

- Bab 05 1Dokumen61 halamanBab 05 1maynenwBelum ada peringkat

- Akuntansi Keuangan LanjutanDokumen14 halamanAkuntansi Keuangan LanjutanSelvia Dwi DamayantiBelum ada peringkat

- AKM 2 Minggu 8-10 AnitaDokumen28 halamanAKM 2 Minggu 8-10 AnitaAnitaBelum ada peringkat

- Akuntansi Untuk Pusat, Agen Dan CabangDokumen11 halamanAkuntansi Untuk Pusat, Agen Dan CabangNachaBelum ada peringkat

- Audit 1 2 3Dokumen5 halamanAudit 1 2 3Ratihayu KusumanegaraBelum ada peringkat

- SIAPoltek PDFDokumen167 halamanSIAPoltek PDFAgatha Alda AldianaBelum ada peringkat

- Hubungan Kantor Pusat Dan cabangTODAYDokumen12 halamanHubungan Kantor Pusat Dan cabangTODAYajengBelum ada peringkat

- Akuntansi Untuk Operasi Cabang FixxxxxxxxxxDokumen6 halamanAkuntansi Untuk Operasi Cabang FixxxxxxxxxxMega MarthaBelum ada peringkat

- Materi Kuis AuditDokumen15 halamanMateri Kuis AuditNilaBelum ada peringkat

- AKM 2 PendapatanDokumen7 halamanAKM 2 PendapatanFebri MonikaBelum ada peringkat

- Contoh 1 Penjualan Tak BergerakDokumen4 halamanContoh 1 Penjualan Tak BergerakmiaBelum ada peringkat

- Akuntansi Keuangan LanjutanDokumen18 halamanAkuntansi Keuangan LanjutansopiantiBelum ada peringkat

- Asersi ManajemenDokumen6 halamanAsersi ManajemenwaskitohutomoBelum ada peringkat

- Bab IiiDokumen11 halamanBab IiiCarmelita PriciliaBelum ada peringkat

- Tahapan ACL NewDokumen19 halamanTahapan ACL NewFatmawati Nova ArtantiBelum ada peringkat

- Shinta - Khoerunisa - AK18E - 1196 - Tugas Case 5Dokumen2 halamanShinta - Khoerunisa - AK18E - 1196 - Tugas Case 5Arita PutriBelum ada peringkat

- Jenis Akun Kas Dan Instrumen KeuanganDokumen4 halamanJenis Akun Kas Dan Instrumen KeuanganKurnia Adhitia RahmaBelum ada peringkat

- Pertemuan Ke 6-Siklus PendapatanDokumen66 halamanPertemuan Ke 6-Siklus PendapatanRahma HaniBelum ada peringkat

- OtkkeuanganDokumen22 halamanOtkkeuanganzefanya tua nadeakBelum ada peringkat

- Perubahan Ekuitas AnakDokumen10 halamanPerubahan Ekuitas Anakais aisBelum ada peringkat

- Muhammad Taufik Auditing IDokumen1 halamanMuhammad Taufik Auditing IMuhammad TaufikBelum ada peringkat

- Soal - Soal Akuntansi Korporsi Dan KonsolidasiDokumen8 halamanSoal - Soal Akuntansi Korporsi Dan KonsolidasirialorenzaaBelum ada peringkat

- Pertemuan Ke-5 - Perhitungan PPN Dengan DPP LainDokumen3 halamanPertemuan Ke-5 - Perhitungan PPN Dengan DPP Lainrikka100% (1)

- Attanaible Set Dan Efficient Set Serta Portofolio EfesienDokumen9 halamanAttanaible Set Dan Efficient Set Serta Portofolio Efesien30.Muhammad sefirullahBelum ada peringkat

- Handout-Perusahaan-Dagang KD 18Dokumen24 halamanHandout-Perusahaan-Dagang KD 18Indira ZeeBelum ada peringkat

- Rangkuman Bab 10 Kertas KerjaDokumen4 halamanRangkuman Bab 10 Kertas KerjaFaisal Tiara PutraBelum ada peringkat

- FASB Dan SejarahnyaDokumen2 halamanFASB Dan SejarahnyaDwi Prawita SariBelum ada peringkat

- AuditingDokumen31 halamanAuditingmagfira100% (1)

- Master File PiutangDokumen1 halamanMaster File PiutangStefanus HermawanBelum ada peringkat

- Tata Cara Penghitungan PPH 21 Metode Gross UpDokumen31 halamanTata Cara Penghitungan PPH 21 Metode Gross UpressyerdnBelum ada peringkat

- Berlia Roschania - UTS - Akuntansi PerpajakanDokumen3 halamanBerlia Roschania - UTS - Akuntansi Perpajakanbahrul gunawanBelum ada peringkat

- Perbankan Pert 3Dokumen5 halamanPerbankan Pert 3A EfrilianiBelum ada peringkat

- Makalah Seminar Akuntansi ForensikDokumen16 halamanMakalah Seminar Akuntansi ForensikChristabella PingkanBelum ada peringkat

- Sistem Penjualan KreditDokumen19 halamanSistem Penjualan Kreditmuhammad raflyBelum ada peringkat

- SPP GU Puskesmas PematangDokumen5 halamanSPP GU Puskesmas Pematangperdianyah muhBelum ada peringkat

- 03.SAPD TransferDokumen21 halaman03.SAPD TransferristidewiBelum ada peringkat

- MODUL 2 - 14.SAPD Koreksi KesalahanDokumen12 halamanMODUL 2 - 14.SAPD Koreksi KesalahanKahfi PrasetyoBelum ada peringkat

- 4 Dana CadanganDokumen15 halaman4 Dana Cadanganandri AniBelum ada peringkat

- No. 19 TH 2023 SalinanDokumen72 halamanNo. 19 TH 2023 SalinanAguesSalehBelum ada peringkat

- Lkjip BKD Tahun 2022Dokumen45 halamanLkjip BKD Tahun 2022AguesSalehBelum ada peringkat

- Telaah LKDokumen6 halamanTelaah LKAguesSalehBelum ada peringkat

- KASUBBAG Keuangan Dan AssetDokumen7 halamanKASUBBAG Keuangan Dan AssetAguesSalehBelum ada peringkat

- Dokumen Pengadaan ServerDokumen32 halamanDokumen Pengadaan ServerAguesSalehBelum ada peringkat

- Cara Memilih InfokusDokumen2 halamanCara Memilih InfokusAguesSalehBelum ada peringkat

- Calk 2020Dokumen42 halamanCalk 2020AguesSalehBelum ada peringkat

- Perwali Nomor 15 Tahun 2016Dokumen38 halamanPerwali Nomor 15 Tahun 2016AguesSalehBelum ada peringkat

- Salinan Perubahan RPJMDDokumen10 halamanSalinan Perubahan RPJMDAguesSalehBelum ada peringkat

- Aturan Kendaraan Di Tarik LISINGDokumen2 halamanAturan Kendaraan Di Tarik LISINGAguesSalehBelum ada peringkat

- Pengaruh Disiplin Kerja Terhadap Kinerja Pegawai v.2Dokumen3 halamanPengaruh Disiplin Kerja Terhadap Kinerja Pegawai v.2AguesSalehBelum ada peringkat

- Setting Fax Ont F660 ZteDokumen2 halamanSetting Fax Ont F660 ZteAguesSalehBelum ada peringkat

- Kode Error Canon MP258 Dan Cara MengatasinyaDokumen4 halamanKode Error Canon MP258 Dan Cara MengatasinyaAguesSalehBelum ada peringkat

- Momen NgenulDokumen2 halamanMomen NgenulAguesSaleh100% (1)

- Tugas 2 - Chich Review JurnalDokumen8 halamanTugas 2 - Chich Review JurnalAguesSalehBelum ada peringkat

- A. Format Penyampaian Hasil Penelaahan RKBMD Oleh Pengelola BarangDokumen2 halamanA. Format Penyampaian Hasil Penelaahan RKBMD Oleh Pengelola BarangAguesSaleh100% (1)

- 1.01.01.152273060619. Kasubbag KeuanganDokumen13 halaman1.01.01.152273060619. Kasubbag KeuanganAguesSalehBelum ada peringkat

- Cara Mengatasi Permasalahan Printer Canon MP287 - 2020Dokumen2 halamanCara Mengatasi Permasalahan Printer Canon MP287 - 2020AguesSalehBelum ada peringkat

- Perekonomian Indonesia TugasDokumen4 halamanPerekonomian Indonesia TugasAguesSalehBelum ada peringkat