Anda mungkin juga menyukai

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- (Tugas 1) EzanDokumen3 halaman(Tugas 1) EzanezanmodraBelum ada peringkat

- Memahami Proses PDFDokumen3 halamanMemahami Proses PDFSyaharani CahyaniBelum ada peringkat

- Pengertian Manajemen Dalam PemerintahanDokumen3 halamanPengertian Manajemen Dalam PemerintahanAnita NovianBelum ada peringkat

- Teori Perencanaan dan PembangunanDokumen12 halamanTeori Perencanaan dan PembangunanKamilahBelum ada peringkat

- Siklus Pengelolaan Keuangan NegaraDokumen8 halamanSiklus Pengelolaan Keuangan Negarawisedamn0% (1)

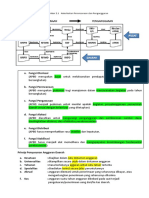

- ASP Sistem Perencanaan Dan Penganggaran Pemerintah DaerahDokumen15 halamanASP Sistem Perencanaan Dan Penganggaran Pemerintah DaerahGalang Pramono JatiBelum ada peringkat

- Sistem Pembangunan Berdasarkan PelaksanaanDokumen9 halamanSistem Pembangunan Berdasarkan PelaksanaanarsyaBelum ada peringkat

- MateriDokumen7 halamanMateriKeuangan bawaslu kobiBelum ada peringkat

- ASPDokumen13 halamanASPBella PuspitaBelum ada peringkat

- Perencanaan Dan Penyusunan AnggaranDokumen15 halamanPerencanaan Dan Penyusunan AnggaranAtyaFitriaRiefantsyahBelum ada peringkat

- PERENCANAAN PEMBANGUNAN DI INDONESIADokumen14 halamanPERENCANAAN PEMBANGUNAN DI INDONESIASaifie MuhammadBelum ada peringkat

- D 7Dokumen5 halamanD 7Lorentyna PandianganBelum ada peringkat

- Jenis Perencanaan PembangunanDokumen4 halamanJenis Perencanaan PembangunanDIAHBelum ada peringkat

- Perencanaan PembangunanDokumen13 halamanPerencanaan PembangunanAmara RezkyBelum ada peringkat

- PlanologiDokumen13 halamanPlanologikutubusukBelum ada peringkat

- Makalah 4Dokumen8 halamanMakalah 4monevBelum ada peringkat

- Sistem Perencanaan Pembangunan NasionalDokumen10 halamanSistem Perencanaan Pembangunan NasionalAdi Ahmad SyaddamBelum ada peringkat

- RMK Kelompok 2-Perencanaan Dan Penganggaran Sektor PublikDokumen10 halamanRMK Kelompok 2-Perencanaan Dan Penganggaran Sektor Publikajinugraha430Belum ada peringkat

- BAB 6 Perencanaan PublikDokumen10 halamanBAB 6 Perencanaan PublikRyuzaki Razak Souljr100% (1)

- Sistem Perencanaan Pembangunan NasionalDokumen9 halamanSistem Perencanaan Pembangunan NasionalMercy WodaBelum ada peringkat

- Bab II Ringkasan BukuDokumen20 halamanBab II Ringkasan BukuKii MoraBelum ada peringkat

- Teori PerencanaanDokumen21 halamanTeori Perencanaanrizky priantoriBelum ada peringkat

- PERENCANAAN DAN PENGANGGARAN DAERAHDokumen10 halamanPERENCANAAN DAN PENGANGGARAN DAERAHSHEILA DEWI PURNOMOBelum ada peringkat

- Apa RPJMDDokumen2 halamanApa RPJMDAl HasanyBelum ada peringkat

- Idoc - Pub - Sistem Perencanaan Dan Penganggaran Pemerintah PusatDokumen14 halamanIdoc - Pub - Sistem Perencanaan Dan Penganggaran Pemerintah PusatCaca Daniela RangkutiBelum ada peringkat

- SPPNDokumen5 halamanSPPNLilis ULikBelum ada peringkat

- Materi Teori Perencanaan PublikDokumen11 halamanMateri Teori Perencanaan PublikdennycaBelum ada peringkat

- Makalah ASP Bab 6Dokumen15 halamanMakalah ASP Bab 6iamrov29Belum ada peringkat

- Makalah Perencanaan Pembangunan DaerahDokumen9 halamanMakalah Perencanaan Pembangunan DaerahUwiiBelum ada peringkat

- Sitem Perencanaan Pembangunan Indonesia (Thoriq)Dokumen15 halamanSitem Perencanaan Pembangunan Indonesia (Thoriq)Adelia VinanditaBelum ada peringkat

- Ayuni Ekawati Putri - Manajemen Pembangunsn&DesaDokumen3 halamanAyuni Ekawati Putri - Manajemen Pembangunsn&DesaAyunhy PutriBelum ada peringkat

- Makalah An Pembangunan DaerahDokumen8 halamanMakalah An Pembangunan DaerahIrman SimamoraBelum ada peringkat

- Makalah Perencanaan Pembangunan DaerahDokumen12 halamanMakalah Perencanaan Pembangunan DaerahHallo SpaceBelum ada peringkat

- Uas Perencanaan PembangunanDokumen5 halamanUas Perencanaan PembangunanElogiaBelum ada peringkat

- SPPNDokumen7 halamanSPPNMuhammad AbdullahBelum ada peringkat

- Zahranurwahidah SANKRI13Dokumen20 halamanZahranurwahidah SANKRI13Zahra Nur WahidahBelum ada peringkat

- Proposal PerbaikanDokumen60 halamanProposal PerbaikanArief TangkaswicaksonoBelum ada peringkat

- Pendekatan Dalam Perencanaan PembangunanDokumen4 halamanPendekatan Dalam Perencanaan PembangunanCristianDeJaneirRo100% (1)

- T1 Brilliantari Boeky Piscesita (1914031002)Dokumen6 halamanT1 Brilliantari Boeky Piscesita (1914031002)brilliantariBelum ada peringkat

- Perencanaan Ekonomi IndonesiaDokumen13 halamanPerencanaan Ekonomi IndonesiaRyando WhBelum ada peringkat

- UAS-ps - Nurhidayati-07021181924172.Dokumen13 halamanUAS-ps - Nurhidayati-07021181924172.NurhidayatiBelum ada peringkat

- RENCANA PEMBANGUNAN DAERAHDokumen9 halamanRENCANA PEMBANGUNAN DAERAHADHIL KURNIAWAN.IBelum ada peringkat

- Perencanaan Pembangunan DaerahDokumen8 halamanPerencanaan Pembangunan DaerahArisSekti100% (1)

- Perencanaan Pembangunan Nasional-Rpjp-RpjmDokumen22 halamanPerencanaan Pembangunan Nasional-Rpjp-Rpjmrini nansa shafaBelum ada peringkat

- RuangDokumen18 halamanRuangsilver notkazaBelum ada peringkat

- Pengisian KrsDokumen25 halamanPengisian KrsAndy ParkBelum ada peringkat

- Perencanaan Pembangunan Daerah Desti Annisa HerjayantiDokumen16 halamanPerencanaan Pembangunan Daerah Desti Annisa HerjayantirkyBelum ada peringkat

- Teori Perencanaan PembangunanDokumen3 halamanTeori Perencanaan PembangunanSanti Rahmawati100% (2)

- A. Good Governance Dan AkuntabilitasDokumen25 halamanA. Good Governance Dan AkuntabilitasAct 29Belum ada peringkat

- Makalah Perencanaan PembangunanDokumen18 halamanMakalah Perencanaan PembangunanMEGA ASRIYANTI PUTRI ANGELINA Ilmu EkonomiBelum ada peringkat

- Esai Peranan Aparatur Pemerintah Dalam Pelaksanaan Administrasi PembangunanDokumen6 halamanEsai Peranan Aparatur Pemerintah Dalam Pelaksanaan Administrasi PembangunanResty Annisa KusnadiBelum ada peringkat

- SPPN IV-VDokumen8 halamanSPPN IV-Vindri maudinaBelum ada peringkat

- Perencanaan Pembangunan IndonesiaDokumen10 halamanPerencanaan Pembangunan Indonesiagama persadaBelum ada peringkat

- OPTIMASI PERENCANAAN PEMBANGUNANDokumen13 halamanOPTIMASI PERENCANAAN PEMBANGUNANDwi Nur Rochmad SumarsonoBelum ada peringkat

- Kelompok 2 Perencanaan PembangunanDokumen9 halamanKelompok 2 Perencanaan PembangunanADHIL KURNIAWAN.IBelum ada peringkat

- Sistem Perencanaan Pembangunan NasionalDokumen8 halamanSistem Perencanaan Pembangunan NasionalAldi BenBelum ada peringkat

- Siklus Pengelolaan Keuangan NegaraDokumen11 halamanSiklus Pengelolaan Keuangan NegaraKurniawan IpuBelum ada peringkat

- Perencanaan Dan Penganggaran Sektor PublikDokumen22 halamanPerencanaan Dan Penganggaran Sektor PublikAmelia ArtikasihBelum ada peringkat

- MAKALAH AKUNTANSI SEKTOR PUBLIK KLMPK 2Dokumen15 halamanMAKALAH AKUNTANSI SEKTOR PUBLIK KLMPK 2Winda AdistyBelum ada peringkat

- Kabupaten Bombana Dalam Angka 2017 PDFDokumen449 halamanKabupaten Bombana Dalam Angka 2017 PDFفردوس سليمان100% (3)

- Kabupaten Bombana Dalam Angka 2019Dokumen354 halamanKabupaten Bombana Dalam Angka 2019AthaBelum ada peringkat

- Kisi KisiDokumen7 halamanKisi KisiAthaBelum ada peringkat

- Kabupaten Bombana Dalam Angka 2016Dokumen455 halamanKabupaten Bombana Dalam Angka 2016AthaBelum ada peringkat

- Makalah Angkutan Transportasi 2Dokumen28 halamanMakalah Angkutan Transportasi 2AthaBelum ada peringkat

- Akar PersamaanDokumen13 halamanAkar PersamaanAthaBelum ada peringkat

- Kode Etik Dan Standar AuditDokumen9 halamanKode Etik Dan Standar AuditAthaBelum ada peringkat

- (Sulsel) Pengumuman Rekrutmen - KotakuDokumen2 halaman(Sulsel) Pengumuman Rekrutmen - KotakuSudarsono JibeBelum ada peringkat

- Perpres No 12 Tahun 2021 Tentang Pengadaan Barang Atau Jasa PemerintahDokumen55 halamanPerpres No 12 Tahun 2021 Tentang Pengadaan Barang Atau Jasa PemerintahSyarif AlBelum ada peringkat

- Pedoman Teknis Cetak Sawah Pola Swakelola Tahun 2018 PDFDokumen66 halamanPedoman Teknis Cetak Sawah Pola Swakelola Tahun 2018 PDFM.ariefiryuqoriBelum ada peringkat

- Permenpanrb No 38 Tahun 2017Dokumen108 halamanPermenpanrb No 38 Tahun 2017Akhmad WijayaBelum ada peringkat

- Kelengkapan SPTDokumen1 halamanKelengkapan SPTAthaBelum ada peringkat

- Kisi Kisi TkrmpiDokumen4 halamanKisi Kisi TkrmpiAthaBelum ada peringkat

- Kisi Kisi AUDIT INTERNDokumen10 halamanKisi Kisi AUDIT INTERNAthaBelum ada peringkat

- 5 PDFDokumen1 halaman5 PDFAthaBelum ada peringkat

- Biaya Penyusunan AmdalDokumen2 halamanBiaya Penyusunan Amdaldede wahyudiBelum ada peringkat

- Undang No 17 Tahun 2003Dokumen19 halamanUndang No 17 Tahun 2003AthaBelum ada peringkat

- Dokumentasi Perbaikan ApronDokumen3 halamanDokumentasi Perbaikan ApronAthaBelum ada peringkat

- 19Dokumen1 halaman19AthaBelum ada peringkat

- 6Dokumen1 halaman6AthaBelum ada peringkat

- 5Dokumen1 halaman5AthaBelum ada peringkat

- LamaranDokumen1 halamanLamaranAthaBelum ada peringkat

- SEKRETDokumen10 halamanSEKRETAthaBelum ada peringkat

- 323 - Muh Abrorhanifpaisal-31215003Dokumen795 halaman323 - Muh Abrorhanifpaisal-31215003AthaBelum ada peringkat