Rps Audit 2022

Diunggah oleh

Annisa Nabila FebryanaHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Rps Audit 2022

Diunggah oleh

Annisa Nabila FebryanaHak Cipta:

Format Tersedia

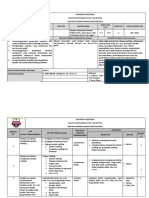

UNIVERSITAS TADULAKO

EKONOMIC AND BUSINESS FACULTY Document No.

ACCOUNTING DEPARMENT ……………

STUDY PROGRAM OF S1

SEMESTER LEARNING PLAN

Aproval Revision No. Number of Page Date of Compilation

………….. ………….. ………….. ………………..

Course: Code of Course: Group of Courses: Amount Credit (SKS): Semester:

Audit I 3 Genap/Gasal

Study Program of Accounting S1 Supporting Lecturer: Coordinator of Prodi:

Dr. A. Chairil F, SE., MSc.

Prerequisite Courses -

Mata kuliah prasyarat

Learning Outcomes S9 : Menunjukkan sikap bertanggungjawab atas pekerjaan di bidang keahliannya secara mandiri.

Capaian Pembelajaran Lulusan (CPL) P5 : Menguasai konsep umum dan prinsip-prinsip perencanaan, prosedur dan pelaporan audit sektor privat dan sektor

publik.

KU2:Mampu menunjukkan kinerja mandiri, bermutu, dan terukut.

KK4:Mampu mengkaji bukti audit atas laporan keuangan entitas komersial sesuai dengan standar audit dan ketentuan

perundangundangan yang berlaku dalam audit atas laporan keuangan

Course Learning Outcomes 1. Mampu menjelaskan profesi dan kode etik akuntan publik

Capaian Pembelajaran Mata kuliah 2. Mampu memahami ruang lingkup audit laporan keuangan sektor swasta dan publik

(CPMK) 3. Mampu mempersiapkan perancangan dan pengujian pengendalian internal

4. Mampu menerapkan audit sampling dan pemilihan bukti audit

5. Mampu menyusun kertas kerja pemeriksaan

6. Mampu mepersiapkan perencanaan dan strategi pemeriksaan (P5. S9)

7. Mampu mendesign program, prosedur dan teknik pemeriksaan (P5, S9)

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Mata Kuliah Audit I adalah mata kuliah yang mengkaji tentang konsep dasar audit, etika dan tanggungjawab professional

audit, prosedur audit, program audit, teknik audit berdasarkan pengendalian internal dan metodologi pengujian audit.

Description of Course Perkuliahan dilaksanakan dalam bentuk ceramah teori dan penugasan dengan model pembelajaran yang variatif seperti

Deskripsi Mata kuliah small group discussion, contextual learning, case method, dan team base project. Perkuliahan menerapkan e-learning

melalui pemanfaatan aplikasi learning management system (LMS).

BK-1: Auditiing dan Profesi Akuntan Publik (P) (Pert.1)

BK-2: Profesi Akuntan Publik (S9, KK) (Pert.2-3)

BK-3: Tanggung jawab hukum akuntan publik (KK) (Pert.4)

BK-4: Internal Control (KK) (Pert.5)

BK-5: Bukti Audit dan Sampling Audit (KK) (Pert.6)

Study Material BK-6: Kertas Kerja Pemeriksaan (KK) (Pert.7)

Bahan Kajian BK-7: Program, Prosedur dan Teknik Audit (KK) (Pert.9)

BK-8: Resiko Pengendalian, Risiko Deteksi dan Pengujian Substantif (KK) (pert.12)

BK-9: Fraud Auditing (KK) (pert.13)

BK-10: Teknologi Informasi dalam proses audit (KK) (pert.14)

BK-11: Standar Pemeriksaan Keuangan Negara (KK) (pert.15)

Sub Bahan Kajian BK1-1: Auditing dan Profesi Akuntan Publik (P-1)

BK2-2: Standar Profesional Akuntan Publik (P-2)

BK2-3: Kode Etik Profesi Akuntan Publik (P-3)

BK3-4: Tanggung Jawab Hukum Akuntan Publik (P-4)

BK4-5: Ruang Lingkup Audit Laporan Keuangan (P-5)

BK7-6: Perencanaan Audit, Program Audit danTeknik Audit (P-6)

BK6-7: Risiko Audit dan Materialitas (P-7)

BK1-8: MATERI 1-7; UJIAN TENGAH SEMESTER

BK5-9: Bukti Audit (P-9)

BK3-10: Kertas Kerja Audit (P-10)

BK4-11: Internal Control (P-11)

BK8-12: Resiko Pengendalian, Risiko Deteksi dan Pengujian Substantif (P-12)

BK9-13: Fraud Auditing (P-13)

BK10-14: Teknologi Informasi dalam proses audit (P-14)

BK11-15: Standar Pemeriksaan Keuangan Negara (P-15)

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

BK5-16: MATERI 9-15; UJIAN AKHIR SEMESTER (P-16)

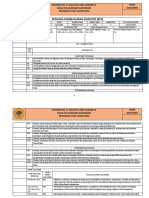

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1 Dalam pertemuan Kontrak 1. Kontrak Perkuliahan, 1. Kuliah: TM 3 x 1. Brainstorming 1. Melakukan kontrak 3%

ini, mahasiswa Perkuliahan, dan RPS Pemaparan 50 proses perkuliahan Perkuliahan

diharapkan mampu dan RPS 2. Pengertian auditing singkat tentang: ASM selama satu 2. Mahasiswa mampu

menjelaskan Konsep dasar menurut berbagai ahli. - bentuk semester yang menjelaskan

defenisi auditing, audit 3. Perbedaan Auditing perkuliahan meliputi: materi, pengertian audit

perbedaan auditing Profesi dan Akuntansi dan - materi, tugas, kehadiran, dengan benar.

dan akuntansi dan Akuntan tahap-tahap audit sistem penilaian, 3. Mahasiswa mampu

tahap-tahap audit, Publik 4. Mengapa perlu 2. ASM: dan tatatertib. mengidentifikasi

dilakukan audit - Mempelajari 2. Menjelaskan perbedaan antara

mengapa

5. Jenis-jenis audit bahan yang pengertian audit. auditing dan

diperlukan audit,

6. Profesi akuntan di tersedia di 3. Memahami akuntanso.

jenis-jenis audit dan

Indonesia dan di file/Buku perbedaan 4. Mahasiswa mampu

profesi akuntan di

Indonesia dan di negara lain auditing dan menjelaskan mengapa

negara lain. akuntansi dan perlu dilakukan audit

(CPMK.1) tahap-tahap audit. 5. Mahasiswa mampu

4. Menjelaskan mengindentifikasi

pentingnya audit jenis-jenis audit

5. Memahami jenis- 6. Mahasiswa mampu

jenis audit menjelaskan profesi

6. Menjelaskan akuntan di Indonesia

profesi akuntan di dan di negara lain.

Indonesia dan di

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

negara lain

2 Mahasiswa mampu Standar 1. Perkembangan 1. Kuliah: 150 1. Menjelaskan 1. Mahasiswa mampu 4%

menjelaskan Profesional Standar Profesioanal Pemaparan menit pekembangan menjelaskan

perkembangan Akuntan Publik Akuntan Publik singkat, diskusi standar perkembangan

standar profesional 2. Standar-Standar tentang materi, profesional standar profesional

akuntan publik dan Auditing 2. ASM: akuntan publik. akuntan publik dan

standar auditing - Mempelajari (SukrisnoAUhal standar auditing.

(CPMK.1) bahan yang .54). 2. Mahasiswa mampu

tersedia di 2. Menjelaskan menjelaskan standar-

file/Buku Standar-standar standar auditing

- Presentasi auditing dengan benar.

- Menjawab (SukrisnoAU.ha

pertanyaan l.55-56).

yang ada di 3. Menyelesaikan

Tugas 1. tugas di LMS

pertemuan 2.

(individu)

3 Mahasiswa mampu Kode Etik 1. Apa yang dimaksud 3. Kuliah: 150 1. Menjelaskan apa 1. Mahasiswa mampu 3%

menjelaskan kode Profesi Akuntan dengan etika Pemaparan menit yang dimaksud menjelaskan apa

etik akuntan publik Publik 2. Perilaku Etis dalam singkat, diskusi dengan etika yang dimaksud

(CPMK 1) profesi tentang materi, (ArensAU hal. dengan etika

3. Kode etik akuntan 4. ASM: 78). 2. Mahasiswa mampu

publik - Mempelajari 2. Menjelaskan menjelaskan perilaku

4. Standar Audit bahan yang perilaku etis

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

berbasis ISA tersedia di dalam profesi etis dalam profesi

file/Buku (ArensAU hal 82) 3. Mahasiswa mampu

- Presentasi 3. Menjelaskan kode menjeleskan etika

- Menjawab etikan akuntan akuntan profesi

pertanyaan publik akuntan publik

yang ada di (SukrisnoAu hal dengan benar

Tugas 2. 69) 4. Mahasiswa mampu

4. Menjelaskan menjelaskan standar

standar audit audit berbasis ISA

berbasis ISA dengan benar.

(SukrisnoAU hal

75).

4 Mahasiswa mampu Tanggung Jawab 1. Konsep hukum yang 1. Kuliah: 150 1. Memperoleh 1. Mahasiswa mampu 3%

menjelaskan Hukum Akuntan mempengaruhi Pemaparan menit pemahaman menjelaskan konsep

Tanggungjawab Publik tanggungjawab singkat, diskusi tentang konsep hukum yang

hukum akuntan 2. Tanggungjawab tentang materi, hukum yang mempengaruhi

publik (CPMK 1) kepada klien 2. ASM: mempengaruhi tanggungjawab.

3. Tanggapan profesi - Mempelajari tanggungjawab. 2. Mahasiswa mampu

akuntan publik bahan yang (Arens hal 116). menjelaskan

terhadap tanggung tersedia di 2. Memperoleh Tanggungjawab

jawab hukum file/Buku pemahaman kepada klien.

4. Melindungi profesi - Presentasi tentang 3. Mahasiswa mampu

akuntan publik dari tanggungjawab menjelaskan

tanggung jawab Menjawab kepada klien tanggapan profesi

hukum pertanyaan yang akuntan publik

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

ada di Tugas 3. (Arens hal.118). terhadap tanggung

3. Memperoleh jawab hukum

pemahaman 4. Mahasiswa mampu

tentang menjelaskan cara

tanggapan melindungi profesi

profesi akuntan akuntan publik dari

publik terhadap tanggung jawab

tanggungjawab hukum.

hukum (Arens,

hal.130)

4. Memperoleh

pemahaman

tentang

melindungi

profesi akuntan

publik dari

tanggungjawab

hukum (Arens,

hal.130)

5 Mahasiswa mampu Ruang Lingkup 1. Tujuan pelaksanaan 3. Kuliah: 150 1. Memahami 1. Mahasiswa mampu 6%

memahami ruang Audit Laporan audit laporan Pemaparan menit Tujuan menjelaskan yujuan

lingkup audit laporan Keuangan keuangan singkat, diskusi pelaksanaan audit pelaksanaan audit

keuangan (CPMK.2) 2. Tanggungjawab tentang materi, laporan keuangan laporan keuangan

manajemen 4. ASM: (Arens, Hal.142) 2. Mahasiswa mampu

3. Tanggungjawab - Mempelajari 2. Memahami menjelaskan

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

auditor bahan yang Tanggungjawab Tanggungjawab

4. Siklus Laporan tersedia di manajemen manajemen

Keuangan file/Buku (Arens, hal.143) 3. Mahasiswa mampu

5. Asersi Manajemen - Presentasi 3. Memahami menjelaskan

6. Tujuan audit terkait - Menjawab Tanggungjawab tanggungjawab

dengan transaksi pertanyaan auditor (Arens, auditor

7. Tujuan audit terkait yang ada di hal.144) 4. Mahasiswa mampu

dengan saldo Tugas 4. 4. Memahami menjelaskan siklus

8. Tujuan audit terkait Siklus Laporan laporan keuangan

dengan Keuangan 5. Mahasiswa mampu

pengungkapan (Arens, hal.148) menjelaskan asersi

5. Memahami manajemen

Asersi 6. Mahasiswa mampui

Manajemen menjelskan tujuan

(Arens, hal.153) audit terkait dengan

6. Memahami transaksi

Tujuan audit 7. Mahasiswa mampu

terkait dengan menjelaskan tujuan

transaksi (Arens, audit terkait dengan

hal.156) saldo

7. Memahami 8. Mahasiswa mampu

Tujuan audit menjelaskan tujuan

terkait dengan audit terkait dengan

saldo (Arens, pengungkapan

hal.158)

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

8. Memahami

Tujuan audit

terkait dengan

pengungkapan

(Arens, hal. 161)

6 Mahasiswa Perencanaan 1. Perencanaan Audit 1. Kuliah: 150 1. Menjelaskan 1. Mahasiswa mampu 5,5%

memahami proses Audit, Program 2. Program Audit Pemaparan menit perencanaan audit menjelaskan

Perencanaan Audit, Audit, Prosedur 3. Prosedur Audit dan singkat, diskusi (Arens, hal.204). perencanaan audit.

Program Audit, Audit dan Teknik Audit tentang materi, 2. Menjelaskan 2. Mahasiswa mampu

Prosedur Audit dan Teknik Audit. 2. ASM: program audit menjelaskan

Teknik Audit - Mempelajari (Arens, Hal.210) program audit

(CPMK.7) bahan yang 3. Menjelaskan 3. Mahasiswa mampu

tersedia di prosedur audit dan menjelaskan

file/Buku teknik audit. prosedur audit dan

- Presentasi (Arens, Hal.211) teknik audit.

- Menjawab

pertanyaan

yang ada di

Tugas 5.

7 Mahasiswa mampu Risiko Audit dan 1. Materialitas 1. Kuliah: 150 1. Memahami 1. Mahasiswa mampu 6%

menjelaskan Risiko Materialitas 2. Menetapkan Pemaparan menit konsep menjelaskan konsep

audit dan Materialitas materialitas awal singkat, diskusi Materialitas Materialitas.

(CPMK.7) 3. Estimasi salah saji tentang materi, (Arens, hal.250) 2. Mahasiswa mampu

dan membandingkan 2. Memahami cara menjelaskan cara

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

dengan materialitas 2. ASM: penetapan penetapan

awal. - Mempelajari materialitas awal materialitas awal.

4. Risiko Audit bahan yang (Arens, hal.251) 3. Mahasiswa mampu

tersedia di 3. Memahami menjelaskan proses

file/Buku proses estimasi estimasi salah saji

- Presentasi salah saji dan dan dibandingkan

- Menjawab dibandingkan dengan materialitas

pertanyaan dengan awal.

yang ada di materialitas awal Mahasiswa mampu

Tugas 6. (Arens, Hal 257) menjelaskan risiko

4. Menjelaskan audit.

risiko audit

(Arens, Hal.258

8 Ujian Tengah Materi 1-7 UTS sesuai dengan 150

Semester (UTS). jadwal yang menit

Mampu mengerjakan ditentukan

penugasan sesuai

instruksi yang

diberikan

9 Mahasiswa mampu Bukti Audit 1. Sifat bukti audit 1. Kuliah: 150 1. Menjelaskan sifat 1. Mahasiswa mampu 7%

menjelaskan sifat, 2. Keputusan dalam Pemaparan menit bukti audit menjelaskan sifat

persuasi, keputusan, memperoleh bukti singkat, diskusi (Arens, hal.174) bukti audit

jenis dan audit tentang materi, 2. Menjelaskan 2. Mahasiswa mampu

dokumentasi bukti 3. Persuasi dalam 2. ASM: keputusan dalam menjelaskan

audit memperoleh bukti - Mempelajari memperoleh keputusan dalam

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

(CPMK.4) audit bahan yang bukti audit memperoleh bukti

4. Jenis bukti audit tersedia di (Arens, hal.175) audit

5. Dokuementasi bukti file/Buku 3. Menejelaskan 3. Mahasiswa mampu

audit - Presentasi persuasi dalam menejelaskan

- Menjawab memperoleh persuasi dalam

pertanyaan bukti audit memperoleh bukti

yang ada di (Arens, hal.176) audit

Tugas 7. 4. Menjelaskan 4. Mahasiswa mampu

jenis bukti audit menjelaskan jenis

(Arens, hal.179) bukti audit

5. Memahami 5. Mahasiswa mampu

proses memahami proses

Dokumentasi Dokumentasi bukti

bukti audit audit

(Arens, hal.188)

10 Dalam pertemuan ini, Kertas Kerja 6. Definisi kertas kerja 3. Kuliah: 150 6. Menjelaskan 6. Mahasiswa mampu 6%

mahasiswa dapat Audit pemeriksaan Pemaparan menit definisi kertas menjelaskan definisi

menjelaskan definisi 7. Tujuan kertas kerja singkat, diskusi kerja (Sukrisno, kertas kerja

dan tujuan pembuatan pemeriksaan tentang materi, hal.189) pemeriksaan

kertas kerja, isi kertas 8. Current file dan 4. ASM: pemeriksaan 7. Mahasiswa mampu

kerja, hal-hal yang permanent file - Mempelajari 7. Memahami menjelaskan tujuan

harus diperhatikan 9. Kriteria untuk bahan yang tujuan kertas kertas kerja

dalam membuat pembuatan kertas tersedia di kerja pemeriksaan

kertas kerja, tipe kerja pemeriksaan pemeriksaan 8. Mahasiswa mampu

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

kertas kerja, susunan yang baik file/Buku (Sukrisno, menjelaskan

kertas kerja, 10.Pemilikan dan - Presentasi hal.191) Current file dan

penelahaan kertas penyimpanan kertas - Menjawab 8. Menjelaskan permanent file

kerja, hak pemilikan kerja pemeriksaan pertanyaan Current file dan 9. Mahasiswa mampu

dan penyimpanan 11.Working balance dan yang ada di permanent file menjelaskan kriteria

kertas kerja, working profiit and Tugas 7. (Sukrisno, hal untuk pembuatan

keterkaitan antar loss 192) kertas kerja

kertas kerja, dan 12.Top schedule dan 9. Menjelaskan pemeriksaan yang

pembuatan top Supporting Schedule kriteria untuk baik

schedule dan pembuatan 10. Mahasiswa mampu

supporting schedule kertas kerja menjelaskan

(CPMK.5) pemeriksaan kepemilikan dan

yang baik penyimpanan kertas

(Sukrisno, kerja pemeriksaan

hal.192) 11. Mahasiswa mampu

10. Menjelaskan menjelaskan

kepemilikan dan Working balance

penyimpanan dan working profiit

kertas kerja and loss

pemeriksaan

(Sukrisno, Mahasiswa mampu

hal.194) menjelaskan Top

11. Menjelaskan schedule dan

Working Supporting Schedule

balance dan

working profiit

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

and loss

(Sukrisno,

hal.194)

Menjelaskan Top

schedule dan

Supporting Schedule

(Sukrisno, hal. 195)

11 Dalam pertemuan ini, Internal Control 1. Pengertian 1. Kuliah: 150 1. Menjelaskan 1. Mahasiswa mampu 7%

mahasiswa pengendalian intern Pemaparan menit pengertian menjelaskan

diharapkan dapat 2. Hubungan singkat, diskusi pengendalian pengertian

menjelaskan pengendalian intern tentang materi, intern (Sukrisno, pengendalian intern

pengertian dengan ruang lingkup 2. ASM: Hal.160) 2. Mahasiswa mampu

pengendalian intern, pemeriksaan - Mempelajari 2. Menjelaskan menjelaskan

Hubungan 3. Bagaimana bahan yang hubungan hubungan

pengendalian intern melakukan tersedia di pengendalian pengendalian intern

dengan ruang lingkup pemahaman dan file/Buku intern dengan dengan ruang

pemeriksaan, evaluasi atas - Menjawab ruang lingkup lingkup pemeriksaan

perolehan pengendalian intern. pertanyaan pemeriksaan 3. Mahasiswa mampu

pemahaman 4. Keterbatasan yang ada di (Sukrisno, menjelaskan

komponen SPI dan pengendalian intern. Tugas 9 Hal.164) bagaimana

keterbatasan 1. 3. Menjelaskan melakukan

pengendalian intern bagaimana pemahaman dan

melakukan evaluasi atas

pemahaman dan pengendalian intern.

evaluasi atas 4. Mahasiswa mampu

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

pengendalian menjelaskan

intern. keterbatasan

(Sukrisno. Hal. pengendalian intern.

164) 1.

4. Menjelaskan

keterbatasan

pengendalian

intern.

(Sukrisno,

Hal.167)

12 Mahasiswa mampu Resiko 1. Menilai risiko 1. Kuliah: 150 1. Memahami 2. Mahasiswa mampu 6%

menejelaskan dan Pengendalian, pengendalian Pemaparan menit proses penilaian memahami proses

menentukan risiko Risiko Deteksi 2. Menguji risiko singkat, diskusi risiko penilaian risiko

pengendalian, risiko dan Pengujian pengendalian tentang materi, pengendalian pengendalian

deteksi dan pengujian Substantif 3. Menentukan risiko 2. ASM: (Arens, hal.307) 3. Mahasiswa mampu

subtantif (CPMK.3) deteksi dan desain - Mempelajari 2. Memahami memahami

pengujian subtanstif bahan yang pengujiian risiko pengujiian risiko

tersedia di pengendalian pengendalian

file/Buku (Arens, hal.312) 1. Mahasiswa mampu

- Presentasi 3. Memahami memahami proses

- Menjawab proses penentuan penentuan risiko

pertanyaan risiko deteksi dan deteksi dan desain

yang ada di desain pengujian pengujian subtanstif

Tugas 10. subtanstif

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

(Arens, hal.315)

13 Dalam pertemuan ini, Fraud Auditing 1. Jenis fraud 1. Kuliah: 150 1. Menjelaskan 1. Mahasiswa mampu 17,5%

mahasiswa 2. Mengukur risiko Pemaparan menit jenis fraud menjelaskan jenis

diharapkan fraud singkat, diskusi (Arens, hal.336) fraud

dapat menjelaskan

3. Good Corporate tentang materi, 2. Memahami cara 2. Mahasiswa mampu

tentang fraud

Governance untuk 2. ASM: mengukur risiko memahami cara

auditing

mengurangi - Mempelajari fraud (Arens, mengukur risiko

terjadinya fraud bahan yang hal.341) fraud

4. Area/bagian fraud tersedia di 3. Menjelaskan 3. Mahasiswa mampu

terjadi file/Buku Good Corporate menjelaskan Good

5. Mekanisme - Presentasi Governance Corporate

pencegahan fraud - Menjawab untuk Governance untuk

pertanyaan mengurangi mengurangi

yang ada di terjadinya fraud terjadinya fraud

Tugas 11. (Arens, hal.345) 4. Mahasiswa mampy

4. Menjelaskan menjelaskan

Area/bagian Area/bagian fraud

fraud terjadi terjadi

(Arens, hal.351) 5. Mahasiswa mampu

5. Menjelaskan menjelaskan

mekanisme mekanisme

pencegahan pencegahan fraud

fraud (Arens,

hal.356)

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

14 Mahasiswa mampu Teknologi 1. Teknologi informasi 1. Kuliah: 150 1. Menjelaskan 1. Mahasiswa mampu 13%

menjelaskan dampak informasi dalam dapat meningkatkan Pemaparan menit teknologi menjelaskan

teknologi informasi proses audit pengendalian internal singkat, diskusi informasi dapat teknologi informasi

dalam proses audit 2. Mengukur risiko tentang materi, meningkatkan dapat meningkatkan

teknologi informasi 2. ASM: pengendalian pengendalian

3. Pengendalian intrnal - Mempelajari internal internal

khusus untuk bahan yang 2. Memahami cara 2. Mahasiswa mampu

teknologi informasi tersedia di mengukur risiko memahami cara

4. Pengaruh teknologi file/Buku teknologi mengukur risiko

informasi dalam - Presentasi informasi teknologi informasi

proses audit - Menjawab 3. Menjelaskan 3. Mahasiswa mampu

pertanyaan pengendalian menjelaskan

tugas 12 intrnal khusus pengendalian intrnal

untuk teknologi khusus untuk

informasi teknologi informasi

4. Menjelaskan 4. Mahasiswa mampu

pengaruh menjelaskan

teknologi pengaruh teknologi

informasi dalam informasi dalam

proses audit proses audit

15 Mahasiswa dapat Pemeriksaan 1. Gambaran umum 1. Kuliah: 150 1. Menjelaskan 1. Mahasiswa mampu 13%

menjelaskan tentang Keuangan pemeriksaan Pemaparan menit gambaran umum menjelaskan

pemeriksaan Negara keuangan negara singkat dan pemeriksaan gambaran umum

keuangan negara 2. Unsur-Unsur diskusi tentang keuangan negara pemeriksaan

(CPMK.2) pemeriksaan (SPKN 2017,

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Time Distributi

Sessi Plan of Learning Indicator and Criterya

Study Material Sub of Study Material Methods of Study Estimati Study Experience on of

on Outcome of

on Point

Kemampuan Akhir Bentuk dan Estimasi

Pert Pengalaman Kriteria Penilaian dan Bobot

yang Direncanakan Bahan Kajian Sub Bahan Kajian Metode Waktu

Ke Belajar Mahasiswa Indikator Penilaian

(SUB-CPMK) Pembelajaran (Menit)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

keuangan negara materi. hal.9) keuangan negara

3. Prinsip-prinsip 2. ASM: 2. Menjelaskan 2. Mahasiswa mampu

pemeriksaan - Mempelajari Unsur-Unsur menjelaskan Unsur-

keuangan negara bahan yang pemeriksaan Unsur pemeriksaan

tersedia di keuangan negara keuangan negara

file/Buku (SPKN 2017, 3. Mahasiswa mampu

- Presentasi hal.21) menjelaskan Prinsip-

- Menjawab 3. Menjelaskan prinsip pemeriksaan

pertanyaan Prinsip-prinsip keuangan negara.

yang ada di pemeriksaan

Tugas 13 keuangan negara

(SPKN 2017,

hal.43)

16 Ujian Akhir Materi 9-15 Mengikuti UAS Sesuai instruksi

Semester (UAS) sesuai dengan terstruktur

Mampu mengerjakan jadwal yang

penugasan sesuai ditentukan.

instruksi yang

diberikan

References:

1. Alvin A Arns, Randal. Auditing dan Jasa Assurance Pendekatan terintegrasi Jilid 1, Edisi 12, Erlangga, Jakarta, 2008 (R2) (Kieso).

2. Agoes, Sukrisno, Auditing : Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik Jilid 1, Edisi 5, Salemba Empat, Jakarta (Sukrisno)

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

3. Standar Pemekrisaan Keuangan Negara, Badan Pemeriksa Keuangan, 2017 (SPKN 2017)

EVALUASI DAN PENILAIAN PROSES PEMBELAJARAN

RENCANA ASESMEN MATA KULIAH (AUDIT 1)

No. Komponen Penilaian Bobot CPMK Media

(%) 1 2 3 4 5 6 7

1 Case Method 25 √ √ Tatap muka/LMS

2 Tim Base Project 25 √ Tatap muka/LMS

3 Ujian Tengah Semester (UTS) 20 √ √ Tatap muka/ LMS

4 Ujian Akhir Semester (UAS) 20 √ √ √ √ √ Tatap muka/LMS

5 Keaktifan (Tugas) 10 √ √ √ √ √ √ √ Tatap muka/LMS

TOTAL 100

Bobot Penilaian Catatan:

(1) Bobot Tugas Case Method: 25% 1. komponen penilaian bisa berbeda dari setiap MK kecuali poin

(2) Bobot Tugas Proyek (T6): 25 % UTS dan UAS sesuai dengan panduan akademik sebagai syarat

(3) Ujian Tengah Semester (UTS): 20%

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

(4) Ujian Akhir Semester (UAS): 20% wajib diikuti untuk melulusi mata kuliah.

(5) Keaktifan: 10 % 2. Besarnya bobot harus sesuai dengan indikator dan bobot penilaian

yang ada dalam RPS

3. Kesesuaian disinkronkan dengan CPMK yang ingin dicapai

4. Media disesuaikan dengan yang digunakan.

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Tadulako

Revisi RPS Tahun 2022

Anda mungkin juga menyukai

- Akt - Auditing II - Wahyu Feat DusDokumen7 halamanAkt - Auditing II - Wahyu Feat DusWikeu Ayu LestariBelum ada peringkat

- Pengauditan IIDokumen16 halamanPengauditan IIxtraordinariBelum ada peringkat

- Rps Teori Akuntansi NRDokumen16 halamanRps Teori Akuntansi NREl jailaniBelum ada peringkat

- RPS Praktikum Pengauditan & PdeDokumen11 halamanRPS Praktikum Pengauditan & PdeAndy SuarnaBelum ada peringkat

- Rps Praktikum Pengauditan & PdeDokumen11 halamanRps Praktikum Pengauditan & PdeJo Intan100% (1)

- RPS Audit Internal (Gasal 2021-2022)Dokumen24 halamanRPS Audit Internal (Gasal 2021-2022)Paramita PermatasBelum ada peringkat

- Audit IIDokumen25 halamanAudit IIaisyah azzahraBelum ada peringkat

- 16 RPS-PENGAUDITAN-II RevisiDokumen9 halaman16 RPS-PENGAUDITAN-II RevisiajiBelum ada peringkat

- 21 - RPS Pengauditan InternalDokumen10 halaman21 - RPS Pengauditan InternalrismaBelum ada peringkat

- RPS AuditDokumen10 halamanRPS Auditnewasfufi 2022Belum ada peringkat

- Jepretan Layar 2023-03-01 Pada 9.25.34 PMDokumen22 halamanJepretan Layar 2023-03-01 Pada 9.25.34 PMAyu MarinaBelum ada peringkat

- RPS Auditing 2.Dokumen8 halamanRPS Auditing 2.Brian RichBelum ada peringkat

- RPS Auditing Dua Agustine SulvianiDokumen10 halamanRPS Auditing Dua Agustine SulvianiDewi NuraniBelum ada peringkat

- Manajemen Audit - RekonstruksiDokumen11 halamanManajemen Audit - RekonstruksiKabellen VyanBelum ada peringkat

- RPS Praktika AuditDokumen10 halamanRPS Praktika AuditFinna Fitria ChBelum ada peringkat

- Kontrak Kuliah Audit Forensik 2023 - 2024Dokumen8 halamanKontrak Kuliah Audit Forensik 2023 - 2024Ahmad Raga Khabib Musyafa 0122Belum ada peringkat

- Silabus Audit Keuangan NegaraDokumen10 halamanSilabus Audit Keuangan NegaraAfitaBelum ada peringkat

- MT-RPS Audit InternalDokumen15 halamanMT-RPS Audit InternalbunghrdBelum ada peringkat

- Silabus AuditDokumen3 halamanSilabus AuditNurul ChalisaBelum ada peringkat

- Isi KKA Audit OperasionalDokumen24 halamanIsi KKA Audit Operasionalanisa syarifahBelum ada peringkat

- Portofolio MK Matematika Finansial - 2022Dokumen25 halamanPortofolio MK Matematika Finansial - 2022Nino MboisBelum ada peringkat

- Sap Ea33002 125 10103032Dokumen9 halamanSap Ea33002 125 10103032Fani anitaBelum ada peringkat

- RPS Pengauditan IDokumen10 halamanRPS Pengauditan Ihenny triyana hasibuanBelum ada peringkat

- Audit InternalDokumen6 halamanAudit InternalAtama SelfaraBelum ada peringkat

- RPS Akuntansi Forensik Ganjil 2022-2023 PDFDokumen11 halamanRPS Akuntansi Forensik Ganjil 2022-2023 PDFindraBelum ada peringkat

- RPS Akuntansi PemerintahDokumen4 halamanRPS Akuntansi PemerintahMercy DemeBelum ada peringkat

- PKADokumen6 halamanPKAAtama SelfaraBelum ada peringkat

- Kontrak Praktik Audit Genap 2020-2021Dokumen5 halamanKontrak Praktik Audit Genap 2020-2021Lazuardi RizqiBelum ada peringkat

- RPS Pengauditan I - 2022 - Dy Ilham Satria - Case Metode PDFDokumen15 halamanRPS Pengauditan I - 2022 - Dy Ilham Satria - Case Metode PDFindraBelum ada peringkat

- RPS Pengantar AkuntansiDokumen6 halamanRPS Pengantar AkuntansiIin AndriatiBelum ada peringkat

- RPS Pengauditan II - 2022 - Dy Ilham Satria - Case Metode PDFDokumen16 halamanRPS Pengauditan II - 2022 - Dy Ilham Satria - Case Metode PDFindraBelum ada peringkat

- RPS Audit Keu PemerintahanDokumen6 halamanRPS Audit Keu PemerintahanYelmarista Yoyana TampatondaBelum ada peringkat

- Buker Muda Audit Intern PKA 2016 OKDokumen50 halamanBuker Muda Audit Intern PKA 2016 OKrundy ekanantaBelum ada peringkat

- RPS-Pengauditan1 UKDWDokumen6 halamanRPS-Pengauditan1 UKDWTriyuniarti Padji KanaBelum ada peringkat

- RPS Akuntansi Pajak 2022Dokumen28 halamanRPS Akuntansi Pajak 2022Winni DepariBelum ada peringkat

- Silabus Audit Sektor PublikDokumen4 halamanSilabus Audit Sektor Publikayu rizkiBelum ada peringkat

- Teknik Penyusunan Program Kerja Audit PKDokumen6 halamanTeknik Penyusunan Program Kerja Audit PKNur Muhamad Bin WalyasakBelum ada peringkat

- Rps Audit IDokumen7 halamanRps Audit IandianugrahBelum ada peringkat

- RPS Pengantar EkonomiDokumen23 halamanRPS Pengantar EkonominazariandiBelum ada peringkat

- RPS Audit I Semester 4Dokumen7 halamanRPS Audit I Semester 4RivanBelum ada peringkat

- 20 - RPS Praktikum Pengauditan IIIDokumen7 halaman20 - RPS Praktikum Pengauditan IIIAndi Isyraq Pradipta NatsirBelum ada peringkat

- Kap MKN Menengah Pelaporan Dan PertanggungjawabanDokumen6 halamanKap MKN Menengah Pelaporan Dan PertanggungjawabanDwi DuaBelum ada peringkat

- 18 - RPS Teori AkuntansiDokumen7 halaman18 - RPS Teori AkuntansiabdulBelum ada peringkat

- Kak KegiatanDokumen3 halamanKak KegiatanSuprapto PatoBelum ada peringkat

- RPS Internal Audit Ganjil 2018 2019Dokumen22 halamanRPS Internal Audit Ganjil 2018 2019NIKO CAHYONO SLAMET M.Belum ada peringkat

- Rps Audit 2 Kelas F 2020Dokumen3 halamanRps Audit 2 Kelas F 2020RaehanBelum ada peringkat

- RPS Audit 2 BerlianHerDokumen12 halamanRPS Audit 2 BerlianHerDiiana Almightymax ElflawlessbeautykissmeShawolBelum ada peringkat

- RPS Audit InternalDokumen12 halamanRPS Audit InternaljubaedahBelum ada peringkat

- RPS Audit 2Dokumen14 halamanRPS Audit 2Thatavirgin MarthaliaBelum ada peringkat

- RPS Audit 1-2021Dokumen14 halamanRPS Audit 1-2021Sylphin FordBelum ada peringkat

- RPS Audit Asuransi Dan Etika ProfesiDokumen11 halamanRPS Audit Asuransi Dan Etika ProfesiRahma 12Belum ada peringkat

- RPS-Audit InternalDokumen10 halamanRPS-Audit InternalRiny AgustinBelum ada peringkat

- RPS Akuntansi Keuangan Lanjutan 2Dokumen14 halamanRPS Akuntansi Keuangan Lanjutan 2Alviatun nesya100% (1)

- RPS PRAKTIKUM PENGANTAR AKUNTANSI 2022 - OkDokumen23 halamanRPS PRAKTIKUM PENGANTAR AKUNTANSI 2022 - OkMeylin Amanda SimalangoBelum ada peringkat

- Silabus Pengauditan Sektor Publik Semester 2 Ta 2019 2020Dokumen5 halamanSilabus Pengauditan Sektor Publik Semester 2 Ta 2019 2020Amirrul Fahriza AndaruBelum ada peringkat

- RPS Pengauditan I 2Dokumen11 halamanRPS Pengauditan I 2butet gorjiBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Akuntansi Manajemen BK5 Kel.3Dokumen9 halamanAkuntansi Manajemen BK5 Kel.3Annisa Nabila FebryanaBelum ada peringkat

- Akuntansi Manajemen BK3 Kel.3Dokumen9 halamanAkuntansi Manajemen BK3 Kel.3Annisa Nabila FebryanaBelum ada peringkat

- Akuntansi Manajemen BK4 Kel.3Dokumen10 halamanAkuntansi Manajemen BK4 Kel.3Annisa Nabila FebryanaBelum ada peringkat

- Audit 1Dokumen13 halamanAudit 1Annisa Nabila FebryanaBelum ada peringkat

- Audit 1Dokumen14 halamanAudit 1Annisa Nabila FebryanaBelum ada peringkat

- Teori AkuntanDokumen2 halamanTeori AkuntanAnnisa Nabila FebryanaBelum ada peringkat

- Makalah Audit 1 - Materi 1 - SasaDokumen13 halamanMakalah Audit 1 - Materi 1 - SasaAnnisa Nabila FebryanaBelum ada peringkat