Anda mungkin juga menyukai

- Bab 1 Hakikat Sistem Ian ManajemenDokumen3 halamanBab 1 Hakikat Sistem Ian Manajemendevidoy0% (1)

- Etika Dalam Akuntansi Keuangan Dan Akuntansi ManajemenDokumen15 halamanEtika Dalam Akuntansi Keuangan Dan Akuntansi ManajemenLirik laguku channelBelum ada peringkat

- BAB 11 - Sistem Pengendalian InternalDokumen42 halamanBAB 11 - Sistem Pengendalian InternalRiriHazedBelum ada peringkat

- Tugas 1 SIA (V) (Tulis Tangan)Dokumen4 halamanTugas 1 SIA (V) (Tulis Tangan)Jumaidi RahmanBelum ada peringkat

- Perencanaan Dan Kendali ManajemenDokumen17 halamanPerencanaan Dan Kendali Manajemenachmad sagaBelum ada peringkat

- Audit Bab 4Dokumen14 halamanAudit Bab 4Alfin LisBelum ada peringkat

- Laporan Keuangan Pemerintah DaerahDokumen330 halamanLaporan Keuangan Pemerintah Daerahyps1973100% (1)

- Bab 4 - Sistem Operasional Bank SyariahDokumen32 halamanBab 4 - Sistem Operasional Bank Syariahsusi_12301378_piksiBelum ada peringkat

- JAWABAN Sejauh Mana Adopsi IFRS Telah Diterapkan Dalam Laporan Keuangan Di Indonesia Dan AustraliaDokumen4 halamanJAWABAN Sejauh Mana Adopsi IFRS Telah Diterapkan Dalam Laporan Keuangan Di Indonesia Dan AustraliaariwahyusuyonoBelum ada peringkat

- Soal UTSDokumen16 halamanSoal UTSsital jungBelum ada peringkat

- Metode Menurun GandaDokumen15 halamanMetode Menurun GandafebiBelum ada peringkat

- Rangkuman Materi Komputer AuditDokumen1 halamanRangkuman Materi Komputer AuditMuhammad Iqbal ArabiBelum ada peringkat

- PSAK 45 Organisasi Nir LabaDokumen44 halamanPSAK 45 Organisasi Nir LabaPandu Aditya KurniawanBelum ada peringkat

- Bab 8 Penilaian SahamDokumen55 halamanBab 8 Penilaian SahamRiriHazedBelum ada peringkat

- PENGANTAR AKUTANSI - NERACA LAJUR (Left)Dokumen11 halamanPENGANTAR AKUTANSI - NERACA LAJUR (Left)GhitaBelum ada peringkat

- Tugas Akuntansi Sektor Publik Bab II IPSASDokumen13 halamanTugas Akuntansi Sektor Publik Bab II IPSASomengBelum ada peringkat

- Kelompok 7 - Konsep Dasar AKuntansi KeuanganDokumen14 halamanKelompok 7 - Konsep Dasar AKuntansi KeuanganSri Pramita100% (1)

- Adapun Daftar Kantor Akuntan PublikDokumen2 halamanAdapun Daftar Kantor Akuntan PublikDien AlamBelum ada peringkat

- (Materi) 8. Pemenuhan Kebutuhan Dana PDFDokumen15 halaman(Materi) 8. Pemenuhan Kebutuhan Dana PDFEdi SantosoBelum ada peringkat

- Soal Kuis 1 Akuntansi Sektor PublikDokumen1 halamanSoal Kuis 1 Akuntansi Sektor PublikIlham Farid100% (1)

- Makalah PotputDokumen12 halamanMakalah PotputhudaBelum ada peringkat

- Perencanaan AuditDokumen26 halamanPerencanaan AuditNovita WardaniBelum ada peringkat

- Laba Dan Konsep Yang BerkaitanDokumen59 halamanLaba Dan Konsep Yang BerkaitanNurul Hafizah100% (1)

- Akuntansi Global Dan Standar AuditDokumen18 halamanAkuntansi Global Dan Standar AuditSekar Arum ProbowatiBelum ada peringkat

- RPS Audit InternalDokumen12 halamanRPS Audit InternaljubaedahBelum ada peringkat

- Perencanaan Audit Dan Konsep Dasar AuditingDokumen6 halamanPerencanaan Audit Dan Konsep Dasar AuditingJong de Javu100% (1)

- Makala Kelompok 9 Pengauditan-Penaksiran Risiko Dan Desain PengujianDokumen20 halamanMakala Kelompok 9 Pengauditan-Penaksiran Risiko Dan Desain PengujianIntan BettenBelum ada peringkat

- 01 - Bab 1 Dan Bab 2Dokumen25 halaman01 - Bab 1 Dan Bab 2visselBelum ada peringkat

- Silabus Akuntansi Biaya Feb UiDokumen2 halamanSilabus Akuntansi Biaya Feb UiBintanKamila100% (1)

- Kelompok 5 - Pemeriksaan Pajak Untuk Jenis Usaha ManufakturDokumen12 halamanKelompok 5 - Pemeriksaan Pajak Untuk Jenis Usaha Manufakturleni marlinaBelum ada peringkat

- Tugas 6 - Analyzing Operating Activities Campbell SoupDokumen11 halamanTugas 6 - Analyzing Operating Activities Campbell SoupDarmosoewito Luna100% (4)

- Teori Akuntansi MiraDokumen22 halamanTeori Akuntansi MiraWiwikBelum ada peringkat

- Bab 2Dokumen2 halamanBab 2Dinda NiagaraBelum ada peringkat

- Chapter 6 - Tujuan Dan Tanggung Jawab AuditDokumen11 halamanChapter 6 - Tujuan Dan Tanggung Jawab AuditRahma HiolaBelum ada peringkat

- Penjelasan Pengelolaan Dana BergulirDokumen20 halamanPenjelasan Pengelolaan Dana Bergulirbaz7atimBelum ada peringkat

- Teori Akuntansi Bab 1 Power PointDokumen30 halamanTeori Akuntansi Bab 1 Power PointLinkan Ningtia0% (1)

- Silabus Seminar Akuntansi Manajemen 2021Dokumen6 halamanSilabus Seminar Akuntansi Manajemen 2021vera charmilaBelum ada peringkat

- Pemeriksaan Akuntansi 1 Summary Chapter 8Dokumen23 halamanPemeriksaan Akuntansi 1 Summary Chapter 8Narinta Luthfia100% (1)

- Soal Kasus DesaDokumen1 halamanSoal Kasus Desakelas bBelum ada peringkat

- Soal 3Dokumen11 halamanSoal 3Dina MardianaBelum ada peringkat

- Akt InternasionalDokumen13 halamanAkt InternasionalRetnowulan NdariBelum ada peringkat

- Standar AkuntansiDokumen19 halamanStandar AkuntansiAapBelum ada peringkat

- Blueprint BiDokumen33 halamanBlueprint BiGalihLaksonoBelum ada peringkat

- Bab 6 - Analisis Cross Section (Created by - Susi Natalia Sianturi 130810268)Dokumen12 halamanBab 6 - Analisis Cross Section (Created by - Susi Natalia Sianturi 130810268)Sussie Natalia Sianturi100% (1)

- EstimasiAkuntansi&Peristiwa KemudianDokumen10 halamanEstimasiAkuntansi&Peristiwa Kemudianida fitriahBelum ada peringkat

- Pengertian BankDokumen8 halamanPengertian BankAmry AzhariBelum ada peringkat

- Perkembangan Ifrs Di IndonesiaDokumen6 halamanPerkembangan Ifrs Di Indonesiaani30277Belum ada peringkat

- RPS Akuntansi Keuangan Lanjutan 2Dokumen11 halamanRPS Akuntansi Keuangan Lanjutan 2Sipri PaleteBelum ada peringkat

- Sistem Informasi AkuntansiDokumen12 halamanSistem Informasi AkuntansiHana KirainaBelum ada peringkat

- AuditDokumen5 halamanAuditDeviBelum ada peringkat

- Proses Costing Bab 6Dokumen71 halamanProses Costing Bab 6Edwin SetiawanBelum ada peringkat

- Materi 10 MATERIALITAS DAN RISIKO AUDITDokumen17 halamanMateri 10 MATERIALITAS DAN RISIKO AUDITJust XoxoBelum ada peringkat

- Bagian 10 - Materialitas Dan Risiko AuditDokumen17 halamanBagian 10 - Materialitas Dan Risiko AuditFitria CiptaningrumBelum ada peringkat

- Bagian 10 - Materialitas Dan Risiko AuditDokumen17 halamanBagian 10 - Materialitas Dan Risiko AudityurisukmaBelum ada peringkat

- Bab Resiko Dan MaterialitasDokumen17 halamanBab Resiko Dan Materialitasbungaprabandini_9003Belum ada peringkat

- Bagian 10 - Materialitas Dan Risiko AuditDokumen18 halamanBagian 10 - Materialitas Dan Risiko AuditWawanBelum ada peringkat

- Bagian 10 - Materialitas Dan Risiko AuditDokumen17 halamanBagian 10 - Materialitas Dan Risiko AuditBellaBelum ada peringkat

- Materialitas Dan ResikoDokumen23 halamanMaterialitas Dan ResikoMutia FadhillahBelum ada peringkat

- Auditing 1-Pertemuan 12Dokumen26 halamanAuditing 1-Pertemuan 12miftahBelum ada peringkat

- Materialitas Dan Risiko AuditDokumen26 halamanMaterialitas Dan Risiko Auditsri rachmawatyBelum ada peringkat

- Kegiatan Detik Detik Waisak Dan Perayaan Waisak PDFDokumen1 halamanKegiatan Detik Detik Waisak Dan Perayaan Waisak PDFirene tanBelum ada peringkat

- Peran Sektor Pertanian Dalam PembangunanDokumen32 halamanPeran Sektor Pertanian Dalam PembangunanEkaFonnaBelum ada peringkat

- ADMINISTRASI Umum Kelompok 1Dokumen9 halamanADMINISTRASI Umum Kelompok 1irene tanBelum ada peringkat

- Blangko 1770 S 2015Dokumen6 halamanBlangko 1770 S 2015novitaBelum ada peringkat

- PPH BadanDokumen4 halamanPPH Badanirene tanBelum ada peringkat

- RevenueDokumen32 halamanRevenueAngelica Lutter David LoboBelum ada peringkat

- Statistik Non Parametrik Uji Mann-WhitneDokumen16 halamanStatistik Non Parametrik Uji Mann-Whitneirene tanBelum ada peringkat

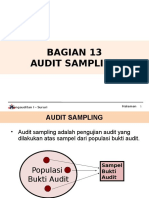

- Bagian 13 - Audit SamplingDokumen19 halamanBagian 13 - Audit SamplinghistianiBelum ada peringkat

- Peran Pertanian Dalam Pengentasan KemiskDokumen22 halamanPeran Pertanian Dalam Pengentasan Kemiskirene tanBelum ada peringkat

- Bagian 9 - Sistem Pengendalian InternalDokumen42 halamanBagian 9 - Sistem Pengendalian InternalPhiztersBelum ada peringkat

- Bagian 11 - Risiko KecuranganDokumen15 halamanBagian 11 - Risiko KecuranganShelvy SilviaBelum ada peringkat

- RMK Bab 14Dokumen16 halamanRMK Bab 14KhairulFikriMuhammadBelum ada peringkat

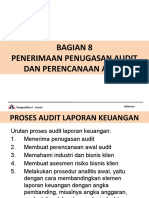

- Penerimaan Penugasan AuditDokumen23 halamanPenerimaan Penugasan AuditRitaDwiPutriBelum ada peringkat

- Materi Akm2 Investasi Bagian1 110519153909 Phpapp01Dokumen34 halamanMateri Akm2 Investasi Bagian1 110519153909 Phpapp01irene tanBelum ada peringkat

- Financial Accounting and Accounting StandardsDokumen31 halamanFinancial Accounting and Accounting Standardsirene tanBelum ada peringkat

- Bab 1 Konsep Konsep Dasar Akuntansi ManajemenDokumen31 halamanBab 1 Konsep Konsep Dasar Akuntansi ManajemenRajhaBelum ada peringkat

- Rangkuman Akuntansi Keuangan II Bab 15Dokumen10 halamanRangkuman Akuntansi Keuangan II Bab 15Hadi Wiranatha100% (2)

- Akuntansi Manajemen Bab 8Dokumen10 halamanAkuntansi Manajemen Bab 8Sridara Agustiara100% (1)

- Bab 18 Akuntansi KiesoDokumen9 halamanBab 18 Akuntansi Kiesodevintarab75% (4)

- Sekuritas delutif+IFRSDokumen41 halamanSekuritas delutif+IFRSArdiansyahEfendiBelum ada peringkat

- Sekuritas delutif+IFRSDokumen41 halamanSekuritas delutif+IFRSArdiansyahEfendiBelum ada peringkat

- Bab8 141117130926 Conversion Gate02Dokumen27 halamanBab8 141117130926 Conversion Gate02irene tanBelum ada peringkat

- Upaya Yang Dilakukan Unilever Untuk Meminimalisir Limbah Mereka Mulai Dari HuluDokumen3 halamanUpaya Yang Dilakukan Unilever Untuk Meminimalisir Limbah Mereka Mulai Dari Huluirene tanBelum ada peringkat

- Akmenbab10kel 160308033816Dokumen24 halamanAkmenbab10kel 160308033816irene tanBelum ada peringkat

- Akuntansi Manajemen Hansen Mowen Bab 10 EditDokumen21 halamanAkuntansi Manajemen Hansen Mowen Bab 10 EditWulandari78% (9)

- Hansen Mowen Bab 8Dokumen9 halamanHansen Mowen Bab 8Reynaldi Kholiq40% (5)

- RBVDokumen2 halamanRBVirene tanBelum ada peringkat

- Pandangan Berbasis SumberdayaDokumen1 halamanPandangan Berbasis Sumberdayairene tanBelum ada peringkat

- RBVDokumen2 halamanRBVirene tanBelum ada peringkat