Anda mungkin juga menyukai

- Akuntansi PPNDokumen11 halamanAkuntansi PPNaqsolBelum ada peringkat

- Aset LancarDokumen31 halamanAset LancarIntan KumalaBelum ada peringkat

- 2 Konsep Dasar Akuntansi PajakDokumen33 halaman2 Konsep Dasar Akuntansi PajakEselon3 Pak IvanBelum ada peringkat

- Akuntansi Perpajakan (Bab 2)Dokumen20 halamanAkuntansi Perpajakan (Bab 2)Rokhy HendraswaraBelum ada peringkat

- Pengantar Akuntansi Pertemuan 9Dokumen21 halamanPengantar Akuntansi Pertemuan 92IIO3127M RIZKI AZWAR ALFIADIBelum ada peringkat

- PPN Dan PPNBMDokumen42 halamanPPN Dan PPNBMAgung KurniaBelum ada peringkat

- Akuntansi Perusahaan DagangDokumen16 halamanAkuntansi Perusahaan DagangYessy NovantinaBelum ada peringkat

- PPN RevisiDokumen59 halamanPPN RevisiBelindaBelum ada peringkat

- Rangkuman Mapel Pratikum Akt Perusahaan JasaDokumen5 halamanRangkuman Mapel Pratikum Akt Perusahaan JasaRizke putri AuliyaBelum ada peringkat

- Materi Akpa Ke-3Dokumen13 halamanMateri Akpa Ke-3Wanda Tifani ArantikaBelum ada peringkat

- Muhammad Fauzy Aushaf - Tax PlanningDokumen5 halamanMuhammad Fauzy Aushaf - Tax PlanningFauzy AushafBelum ada peringkat

- 07 SAPD-PersediaanDokumen30 halaman07 SAPD-PersediaanAndre Taudiry100% (2)

- Bab-7 (Siklus Akuntansi Perusahaan Dagang)Dokumen16 halamanBab-7 (Siklus Akuntansi Perusahaan Dagang)RubbyyonoSaputraBelum ada peringkat

- Sistem Prosedur Belanja Akuntansi SKPDDokumen10 halamanSistem Prosedur Belanja Akuntansi SKPDInda JingkangBelum ada peringkat

- Ketentuan Umum Dan Tata Cara PerpajakanDokumen22 halamanKetentuan Umum Dan Tata Cara Perpajakansyaa9197Belum ada peringkat

- Ab - Baru - 2021Dokumen10 halamanAb - Baru - 2021Yonathan E.P.NBelum ada peringkat

- Persediaan Dee2-1Dokumen55 halamanPersediaan Dee2-1Sidomulyo JabungBelum ada peringkat

- Laporan IraDokumen7 halamanLaporan IraIdaBelum ada peringkat

- Webinar GrownsDokumen27 halamanWebinar Grownsiqbal kurniawanBelum ada peringkat

- PertemuanDokumen23 halamanPertemuanramaBelum ada peringkat

- PPN - PPN BMDokumen119 halamanPPN - PPN BMIrfani ZikriBelum ada peringkat

- PPNDokumen27 halamanPPNucaBelum ada peringkat

- Modul - Kelompok 14 - Akuntansi PPN Dan PPNBM - RevisiDokumen17 halamanModul - Kelompok 14 - Akuntansi PPN Dan PPNBM - RevisiAngel Grassia PanjaitanBelum ada peringkat

- Akuntansi SKPDDokumen46 halamanAkuntansi SKPDDani Suluh100% (1)

- Materi Minggu Ke 8Dokumen18 halamanMateri Minggu Ke 8joharylakuiBelum ada peringkat

- RMK Pajak Rekonsiliasi (Koreksi) FiskalDokumen6 halamanRMK Pajak Rekonsiliasi (Koreksi) FiskalMuhammad RafliansyahKls C Akt 2021Belum ada peringkat

- Psap 02 - LraDokumen48 halamanPsap 02 - Lrarima dewi nawangsariBelum ada peringkat

- Perpajakan Kasus Pertemeuan 3Dokumen10 halamanPerpajakan Kasus Pertemeuan 3Farah DiffaBelum ada peringkat

- Menghitung Dan Menjelaskan Penghasilan Kena PajakDokumen4 halamanMenghitung Dan Menjelaskan Penghasilan Kena PajakAgus ChandradiputraBelum ada peringkat

- Akuntansi Pemerintahan Jurnal SKPD PPKDDokumen18 halamanAkuntansi Pemerintahan Jurnal SKPD PPKDEdy R. Hidayat100% (6)

- Sistem Persediaan Periodik Untuk Perusahaan DagangDokumen14 halamanSistem Persediaan Periodik Untuk Perusahaan DagangDini HardilianiBelum ada peringkat

- PPN Dan PPNBMDokumen34 halamanPPN Dan PPNBMAnjar SafitriBelum ada peringkat

- 4.KREDIT PAJAK, PPh25.OPPTDokumen35 halaman4.KREDIT PAJAK, PPh25.OPPThanifauzianti68Belum ada peringkat

- PPN DAN PPNBMDokumen39 halamanPPN DAN PPNBMAFRINA PERWIRANI SAGUAL S1 AkuntansiBelum ada peringkat

- Pengecualian Pemungutan PPH Pasal 22Dokumen2 halamanPengecualian Pemungutan PPH Pasal 22alif faruqiBelum ada peringkat

- Kelompok 4 - Akuntansi Pajak PDFDokumen35 halamanKelompok 4 - Akuntansi Pajak PDFDina NabilahBelum ada peringkat

- PPN Dan PPNBMDokumen44 halamanPPN Dan PPNBMPutri AriesiaBelum ada peringkat

- Manajemen Pajak Penghasilan Dalam Uu PPH Bagi PtsDokumen104 halamanManajemen Pajak Penghasilan Dalam Uu PPH Bagi PtsNasruddin AsnahBelum ada peringkat

- 2015-Manajemen Perpajakan-Pertemuan 9-TP & Pengendalian Atas PPH Psl. 21 PDFDokumen97 halaman2015-Manajemen Perpajakan-Pertemuan 9-TP & Pengendalian Atas PPH Psl. 21 PDFAnonymous dVX8UoTBelum ada peringkat

- Rangkuman PPN Dan PPNBMDokumen49 halamanRangkuman PPN Dan PPNBMElisabeth LalitaBelum ada peringkat

- Konsep Dasar Akuntansi IndustriDokumen13 halamanKonsep Dasar Akuntansi IndustriCEPI JUNIAR PRAYOGA 1Belum ada peringkat

- Akuntansi Perpajakan S1 Ak Ke-2Dokumen24 halamanAkuntansi Perpajakan S1 Ak Ke-2alyssa noviBelum ada peringkat

- Bagian 3 & 5Dokumen5 halamanBagian 3 & 5PradnyadeviBelum ada peringkat

- Dokumen Dari Putri 1Dokumen4 halamanDokumen Dari Putri 1cut putri AulinaBelum ada peringkat

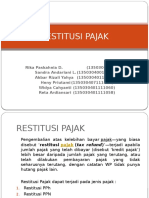

- Restitusi PajakDokumen16 halamanRestitusi PajakSandra Andariani LarasatiBelum ada peringkat

- PPH Pasal 28A Dan Pasal 29Dokumen11 halamanPPH Pasal 28A Dan Pasal 29Hafidh ArdiBelum ada peringkat

- 6 - Sistem Biaya TaksiranDokumen13 halaman6 - Sistem Biaya TaksiranR Gita Ardhy NugrahaBelum ada peringkat

- Akuntansi Pajak Penghasilan Pasal 21Dokumen30 halamanAkuntansi Pajak Penghasilan Pasal 21yesicacaa_321795632Belum ada peringkat

- Pertemuan KesembilanDokumen12 halamanPertemuan KesembilanAkbar FerdiBelum ada peringkat

- Kelompok 6 PerpajakanDokumen36 halamanKelompok 6 PerpajakanYudi rahmanBelum ada peringkat

- Pembahasan PSAK 46 - 11 09Dokumen25 halamanPembahasan PSAK 46 - 11 09Naurah Atika DinaBelum ada peringkat

- Materi ASPDokumen16 halamanMateri ASPTASLIMATUN NAJAH 1Belum ada peringkat

- Bab-7 (Siklus Akuntansi An Dagang)Dokumen16 halamanBab-7 (Siklus Akuntansi An Dagang)Renny JashintaBelum ada peringkat

- Materi 3 Met HP PesananDokumen26 halamanMateri 3 Met HP PesananNiia GyyazkkaBelum ada peringkat

- TS Bsi Bab Iv 57-134Dokumen78 halamanTS Bsi Bab Iv 57-134toroktok03Belum ada peringkat

- Perhitungan Perkerasan Kaku Metode AASHTO 1993 (PASPRO)Dokumen6 halamanPerhitungan Perkerasan Kaku Metode AASHTO 1993 (PASPRO)Dita Fitri100% (3)

- Teknik Pantai - Pert - 78 - Banguan PantaiDokumen110 halamanTeknik Pantai - Pert - 78 - Banguan PantaiAdi WilliamBelum ada peringkat

- Manual Prosedur Sipil Mektan 2Dokumen71 halamanManual Prosedur Sipil Mektan 2tenri wijaBelum ada peringkat

- Tinjauan Sifat Sifat Agregat Untuk Campuran Aspal Panas Studi Kasus Beberapa Quarry Di GorontaloDokumen10 halamanTinjauan Sifat Sifat Agregat Untuk Campuran Aspal Panas Studi Kasus Beberapa Quarry Di GorontaloMuhammad HasifBelum ada peringkat

- Perencanaan Tebal Perkerasan - MAKDokumen57 halamanPerencanaan Tebal Perkerasan - MAKAdi WilliamBelum ada peringkat

- Campuran AspalDokumen48 halamanCampuran AspalAdi WilliamBelum ada peringkat

- AgregatDokumen44 halamanAgregatAdi WilliamBelum ada peringkat

- De09f 06. Modul 6 Analisis HidrologiDokumen103 halamanDe09f 06. Modul 6 Analisis HidrologiChiara AdristiBelum ada peringkat

- Kebijkan-Dan-Strategi 20081123045637 972 2Dokumen37 halamanKebijkan-Dan-Strategi 20081123045637 972 2dalangmantinganBelum ada peringkat

- SEMEN 04-2019 - Pedoman Spesifikasi Aspal KaretDokumen16 halamanSEMEN 04-2019 - Pedoman Spesifikasi Aspal KaretnandaBelum ada peringkat

- Q Air KotorDokumen3 halamanQ Air KotorAdi WilliamBelum ada peringkat

- Bab Ii - Sampai - Bab TerakhirDokumen65 halamanBab Ii - Sampai - Bab TerakhirKhoiru Badri M PutraBelum ada peringkat

- Perencanaan SaluranDrainase-13Dokumen6 halamanPerencanaan SaluranDrainase-13Adi WilliamBelum ada peringkat

- Bab V - StatistikDokumen17 halamanBab V - StatistikAdi WilliamBelum ada peringkat

- Sistem Perekonomian AzizDokumen4 halamanSistem Perekonomian AzizAdi WilliamBelum ada peringkat

- Tamplete Tugas Makalah KwuDokumen4 halamanTamplete Tugas Makalah KwuAdi WilliamBelum ada peringkat

- Materi Intensitas HujanDokumen8 halamanMateri Intensitas HujanAdi WilliamBelum ada peringkat

- Makalah Kelompok 2 MNJ PariwisataDokumen19 halamanMakalah Kelompok 2 MNJ PariwisataAdi WilliamBelum ada peringkat

- Kontrak Akuntansi Pengantar 1 Akuntansi GNP1920pebDokumen5 halamanKontrak Akuntansi Pengantar 1 Akuntansi GNP1920pebAdi WilliamBelum ada peringkat

- Hak Asasi ManusiaDokumen7 halamanHak Asasi ManusiaAdi WilliamBelum ada peringkat

- BAHAN Bahan DindingDokumen6 halamanBAHAN Bahan DindingAdi WilliamBelum ada peringkat

- BAB IV LimitDokumen12 halamanBAB IV LimitAdi WilliamBelum ada peringkat

- BAHAN Bahan DindingDokumen6 halamanBAHAN Bahan DindingAdi WilliamBelum ada peringkat

- Makalah Pengelolaan Limbah B3Dokumen14 halamanMakalah Pengelolaan Limbah B3Adi WilliamBelum ada peringkat

- Makalah Pengelolaan Limbah B3Dokumen14 halamanMakalah Pengelolaan Limbah B3Adi WilliamBelum ada peringkat