Anda mungkin juga menyukai

- Seminar Audit Going ConernDokumen20 halamanSeminar Audit Going ConernIyas HutapeaBelum ada peringkat

- Nur Raihana Zhalikha - 21920030 - Kelas A1p19 - Tugas Resume Tatanan Kelembagaan MK Akuntansi ForensikDokumen3 halamanNur Raihana Zhalikha - 21920030 - Kelas A1p19 - Tugas Resume Tatanan Kelembagaan MK Akuntansi Forensikmuhammad sabriBelum ada peringkat

- Resi Pertanyaan Dan Jawaban Pertemuan 2Dokumen8 halamanResi Pertanyaan Dan Jawaban Pertemuan 2Sefvinur PutriBelum ada peringkat

- Kelompok 3 Kasus Bank CenturyDokumen27 halamanKelompok 3 Kasus Bank CenturyNurtiani Ratu DjagaBelum ada peringkat

- Pencegahan Dan Pendeteksian Kecurangan Oleh Internal AuditorDokumen17 halamanPencegahan Dan Pendeteksian Kecurangan Oleh Internal AuditorblakukakBelum ada peringkat

- Kerangka Pengendalian COSODokumen12 halamanKerangka Pengendalian COSOCaterina DinaBelum ada peringkat

- Materi 3 - Manfaat Komponen Resiko AuditDokumen10 halamanMateri 3 - Manfaat Komponen Resiko AuditAde HendraBelum ada peringkat

- Contoh Kasus Internal AuditDokumen8 halamanContoh Kasus Internal AuditYusuf DenhasBelum ada peringkat

- Materi Audit InternalDokumen14 halamanMateri Audit Internalabiyya salsabil100% (1)

- Audit Field WorkDokumen64 halamanAudit Field WorkDesmond Christov Pardosi33% (3)

- Audit EvidenceDokumen11 halamanAudit EvidenceGalihAjiRBelum ada peringkat

- Profesi Akuntan Publik - Referensi Buku Mulyadi FileDokumen40 halamanProfesi Akuntan Publik - Referensi Buku Mulyadi FileIndahBelum ada peringkat

- Makalah Audit 2Dokumen11 halamanMakalah Audit 2ayari dwinaBelum ada peringkat

- Laporan Tahunan ALTO (2019)Dokumen12 halamanLaporan Tahunan ALTO (2019)a 573Belum ada peringkat

- Pengauditan 1Dokumen25 halamanPengauditan 1Nelwis Linggi AlloBelum ada peringkat

- Kelompok 10 - Resume Bab 7 KorupsiDokumen10 halamanKelompok 10 - Resume Bab 7 KorupsiDiah UtianiBelum ada peringkat

- "UTS Auditing-1, NIM, Nama Dan Kelompok Anda": Jawaban Soal UTS Dikirim Ke Group Telegram DidiskualifikasiDokumen5 halaman"UTS Auditing-1, NIM, Nama Dan Kelompok Anda": Jawaban Soal UTS Dikirim Ke Group Telegram DidiskualifikasiBona SamosirBelum ada peringkat

- Standar Internasional Praktik Audit InternalDokumen26 halamanStandar Internasional Praktik Audit InternalNUR 'AINI DIAN INTANSARIBelum ada peringkat

- Pengaruh Sistem Informasi Akuntansi Terhadap Kinerja Karyawan Pada Bank SyariahDokumen9 halamanPengaruh Sistem Informasi Akuntansi Terhadap Kinerja Karyawan Pada Bank SyariahPutri Salsabila100% (1)

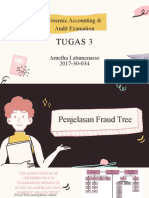

- Arnetha Latumenasse - Penjelasan Fraud TreeDokumen15 halamanArnetha Latumenasse - Penjelasan Fraud TreeArnetha LatumenasseBelum ada peringkat

- Bab 9Dokumen3 halamanBab 9bungaBelum ada peringkat

- Audit Siklus Penjualan Dan Penagihan Auditing Ii (Fix)Dokumen21 halamanAudit Siklus Penjualan Dan Penagihan Auditing Ii (Fix)Zahra TatulBelum ada peringkat

- Tugas Uas Etika Profesi Dan Tata Kelola Korporat Analisis Kasus: SatyamDokumen20 halamanTugas Uas Etika Profesi Dan Tata Kelola Korporat Analisis Kasus: SatyamMuhammad Hafidz AkbarBelum ada peringkat

- Substantive TestDokumen7 halamanSubstantive Testaiyad khaiyatBelum ada peringkat

- Pertemuan 2Dokumen38 halamanPertemuan 2Eka NovianiBelum ada peringkat

- Resume COSO 2013Dokumen4 halamanResume COSO 2013Andhie ArifBelum ada peringkat

- Terjemahan Executive Summary Coso 2013Dokumen13 halamanTerjemahan Executive Summary Coso 2013Sani BanaBelum ada peringkat

- Etika BisnisDokumen31 halamanEtika BisnistriBelum ada peringkat

- Makalah Penrisiko Pengendalian Dan Pengujian KLP 5Dokumen18 halamanMakalah Penrisiko Pengendalian Dan Pengujian KLP 5SyamsuddinBelum ada peringkat

- Audit InternalDokumen21 halamanAudit InternalGarry Prima SuryalagaBelum ada peringkat

- LKM Audit 2 BenarDokumen25 halamanLKM Audit 2 BenarGaem GyuBelum ada peringkat

- Makalah Bab 4 Audit InternalDokumen16 halamanMakalah Bab 4 Audit InternalNurhayatiBelum ada peringkat

- COSO Based Auditing Untuk Sektor Publik Kel 12Dokumen9 halamanCOSO Based Auditing Untuk Sektor Publik Kel 12muhammad al amin100% (1)

- VIII - Akuntansi Topik KhususDokumen13 halamanVIII - Akuntansi Topik KhususfauzanBelum ada peringkat

- Sap 5 Struktur KepemilikanDokumen24 halamanSap 5 Struktur KepemilikanSigit WahyudhiBelum ada peringkat

- MODUL AUDIT INTERNAL - TM Ke 15 - Hubungan Dengan Dewan Komisaris Dan Komite Audit PDFDokumen7 halamanMODUL AUDIT INTERNAL - TM Ke 15 - Hubungan Dengan Dewan Komisaris Dan Komite Audit PDFriskaBelum ada peringkat

- Bab 2 REGULASI AUDIT SEKTOR PUBLIKDokumen5 halamanBab 2 REGULASI AUDIT SEKTOR PUBLIKFormansyah MahendraBelum ada peringkat

- Soft Structure Good Corporate GovernanceDokumen6 halamanSoft Structure Good Corporate GovernanceRegita ArdiahBelum ada peringkat

- Risiko Deteksi Dan Perancangan Pengujian SubstantifDokumen5 halamanRisiko Deteksi Dan Perancangan Pengujian SubstantifAndy Cahya MilanaBelum ada peringkat

- Sejarah Dan Perkembangan Pengendalian Intern (History of Internal Control)Dokumen13 halamanSejarah Dan Perkembangan Pengendalian Intern (History of Internal Control)Sjifa Aulia100% (1)

- Istilah-Istilah Teknik Penipuan Komputer PDFDokumen16 halamanIstilah-Istilah Teknik Penipuan Komputer PDFToni TriyuliantoBelum ada peringkat

- Pertemuan 17 - Konsolidasi Laporan Laba Rugi Dan Laba Ditahan PDFDokumen7 halamanPertemuan 17 - Konsolidasi Laporan Laba Rugi Dan Laba Ditahan PDFAnggi RizkiBelum ada peringkat

- Tugas IVDokumen5 halamanTugas IVInka PurbaBelum ada peringkat

- Audit InvestigatifDokumen13 halamanAudit InvestigatifAgenttZeeroOutsiderBelum ada peringkat

- Sampling Final 09Dokumen91 halamanSampling Final 09573ph3nBelum ada peringkat

- RESUME AUDIT Piutang Dan PersediaanDokumen19 halamanRESUME AUDIT Piutang Dan PersediaanSarah ZaskianiBelum ada peringkat

- Kertas Kerja AuditDokumen6 halamanKertas Kerja AuditwahyuikoBelum ada peringkat

- Auditing and Assurance Services by Alvin A. Arens, Randal J. Elder, Mark S. Beasley (Z-Lib - Org) - 134-160 (1) .En - IdDokumen27 halamanAuditing and Assurance Services by Alvin A. Arens, Randal J. Elder, Mark S. Beasley (Z-Lib - Org) - 134-160 (1) .En - IdArif Gunabar FatahillahBelum ada peringkat

- In AudDokumen38 halamanIn AudAbdul FatahBelum ada peringkat

- Ringkasan Bab I Audit InternalDokumen6 halamanRingkasan Bab I Audit Internalhaposan sinagaBelum ada peringkat

- FNK - IA - P2 - Modul-Konsep Dasar Audit InternalDokumen11 halamanFNK - IA - P2 - Modul-Konsep Dasar Audit InternalFransisca Ak.Mak UNDIRABelum ada peringkat

- Presentation 1Dokumen51 halamanPresentation 1genius_blueBelum ada peringkat

- Audit Internl Dan Audit EksternalDokumen23 halamanAudit Internl Dan Audit EksternalJelly Mercelina01Belum ada peringkat

- KLP 1 Materi 1Dokumen14 halamanKLP 1 Materi 1AidilBelum ada peringkat

- 01 Internal AuditDokumen39 halaman01 Internal AuditWulan SariBelum ada peringkat

- AuditorDokumen120 halamanAuditorApreyeni Marlina FitriyaniBelum ada peringkat

- 1 Introduction of Internal AuditingDokumen13 halaman1 Introduction of Internal Auditingzeta ventariaBelum ada peringkat

- 20201001141325D5271 - Personal Assignment 1Dokumen3 halaman20201001141325D5271 - Personal Assignment 1annisaBelum ada peringkat

- 04 - Ni Putu Eva Widnyani - UTSDokumen5 halaman04 - Ni Putu Eva Widnyani - UTSevawidnyaniBelum ada peringkat

- Tugas Audit Final RevisiDokumen27 halamanTugas Audit Final Revisigenius_blueBelum ada peringkat

- Budgetary SlackDokumen18 halamanBudgetary SlackAditya Wahyu PradanaBelum ada peringkat

- KWI Kelompok 4Dokumen6 halamanKWI Kelompok 4rendyBelum ada peringkat

- Bab 4Dokumen21 halamanBab 4rendyBelum ada peringkat

- Bab 4Dokumen21 halamanBab 4rendyBelum ada peringkat

- Hesti Eka 185221184 Abu Mansur Al MaturidiDokumen5 halamanHesti Eka 185221184 Abu Mansur Al MaturidirendyBelum ada peringkat