Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pengertian KasDokumen8 halamanPengertian KasNerwinChayankIskandarBelum ada peringkat

- MANAJEMEN KAS DAN SURATDokumen29 halamanMANAJEMEN KAS DAN SURATandidani100% (1)

- SIFAT DAN KOMPONEN KASDokumen1 halamanSIFAT DAN KOMPONEN KASayu desi100% (1)

- Rangkuman (Kas Dan Setara Kas)Dokumen8 halamanRangkuman (Kas Dan Setara Kas)Shalwa KhaerunnizaBelum ada peringkat

- Rekening Giro Pada Bank Indonesia Tgs Pak ZintoDokumen9 halamanRekening Giro Pada Bank Indonesia Tgs Pak ZintoBobby AbnerBelum ada peringkat

- Kas Adalah Aktiva Lancar Yang Meliputi Uang KertasDokumen3 halamanKas Adalah Aktiva Lancar Yang Meliputi Uang KertasDewa Ayu DiahBelum ada peringkat

- Kas Di BankDokumen13 halamanKas Di BankariesaBelum ada peringkat

- Presentation 1Dokumen7 halamanPresentation 1Ahmad ThohirBelum ada peringkat

- Pembahasan KasDokumen11 halamanPembahasan KasKristina DamayantiBelum ada peringkat

- Sifat Dan Komponen KasDokumen5 halamanSifat Dan Komponen KasMeyta PradnyaBelum ada peringkat

- Sifat Dan Komposisi KasDokumen15 halamanSifat Dan Komposisi KasTiwik PutriBelum ada peringkat

- Modul Pengelolaan Kas Bab 1Dokumen15 halamanModul Pengelolaan Kas Bab 1Siska AndriyaniBelum ada peringkat

- Pertemuan 5Dokumen7 halamanPertemuan 5suya1210Belum ada peringkat

- Bab I Akuntansi KasDokumen13 halamanBab I Akuntansi KasMaya Siti MaesyarohBelum ada peringkat

- Kas Bank 1Dokumen52 halamanKas Bank 1Nazwa KhairunnisaBelum ada peringkat

- Pengertian Kas Menurut para AhliDokumen7 halamanPengertian Kas Menurut para AhliNi kadek Dwi yantiBelum ada peringkat

- Pengertian KasDokumen4 halamanPengertian Kasoemar04Belum ada peringkat

- AUDIT KAS DAN SETARA KASDokumen12 halamanAUDIT KAS DAN SETARA KASHeru ArdiBelum ada peringkat

- Makalah Auditing Kelompok 12Dokumen12 halamanMakalah Auditing Kelompok 12muthia ayra ramadhaniBelum ada peringkat

- Materi Keuangan BAB I XII OTKPDokumen10 halamanMateri Keuangan BAB I XII OTKPtatabusana smkn1pugaanBelum ada peringkat

- PenerimaanKasDokumen24 halamanPenerimaanKasWardani OktaviaBelum ada peringkat

- Makalah Kas Dan Setara KasDokumen15 halamanMakalah Kas Dan Setara KasChristien G P SiriwaBelum ada peringkat

- Auditing-Paper K2 Pemeriksaan KasDokumen12 halamanAuditing-Paper K2 Pemeriksaan KasSri WahyuniBelum ada peringkat

- Muhammad Andriawan. AuditingDokumen8 halamanMuhammad Andriawan. AuditingAnndriiBelum ada peringkat

- Adoc - Pub - Pengantar Akuntansi 2 Pengendalian Internal Dan AkDokumen42 halamanAdoc - Pub - Pengantar Akuntansi 2 Pengendalian Internal Dan AkDarkLord 2022Belum ada peringkat

- All MateriDokumen61 halamanAll MateriAriescha HandanyBelum ada peringkat

- Akuntansi KasDokumen14 halamanAkuntansi KasRetno Putri Puspita AryantiBelum ada peringkat

- Elemen Laporan Keuangan Aset LancarDokumen13 halamanElemen Laporan Keuangan Aset Lancaryohanes gilangBelum ada peringkat

- KAS KECILDokumen14 halamanKAS KECILnaufal shidqiBelum ada peringkat

- Tugas AkDokumen14 halamanTugas Akdamaigiawa022Belum ada peringkat

- OTOMATISASI TATA KELOLA KEUANGAN Pertemuan Ke 1Dokumen10 halamanOTOMATISASI TATA KELOLA KEUANGAN Pertemuan Ke 1ChotimahBelum ada peringkat

- Resume Kas Dan Setara Kas (Nevy Agustin - b12.2109.04150)Dokumen10 halamanResume Kas Dan Setara Kas (Nevy Agustin - b12.2109.04150)NEVY AGUSTINBelum ada peringkat

- Mirna, Kintan, CitraDokumen24 halamanMirna, Kintan, CitraWa Ode Citrala SaputriBelum ada peringkat

- Sap 56Dokumen13 halamanSap 56SatriaWaskitaBelum ada peringkat

- Auditing KasDokumen18 halamanAuditing KasBurhanudinBelum ada peringkat

- Pemeriksaan Terhadap Kas Dan Setara KasDokumen15 halamanPemeriksaan Terhadap Kas Dan Setara KasIda AgustiniBelum ada peringkat

- Kas Dan Setara KasDokumen4 halamanKas Dan Setara KasAdiPratamaBelum ada peringkat

- Kelompok 4: 1. Pungki Nur Oktavia 2. Rusita Irmawati 3. Taufik Prihastanto 4. Widiasih YuliarumDokumen13 halamanKelompok 4: 1. Pungki Nur Oktavia 2. Rusita Irmawati 3. Taufik Prihastanto 4. Widiasih YuliarumucitaBelum ada peringkat

- Pengertian KasDokumen7 halamanPengertian KasRoiman Efendi InakuBelum ada peringkat

- Kas Dan Setara KasDokumen3 halamanKas Dan Setara Kaswismanbudiman100% (1)

- Kas Dan Rekening Giro Bank Indonesia & Investasi Jangka PanjangDokumen38 halamanKas Dan Rekening Giro Bank Indonesia & Investasi Jangka PanjangNicktherealBelum ada peringkat

- Pengantar Akuntansi II - Materi Kas dan Rekonsiliasi BankDokumen13 halamanPengantar Akuntansi II - Materi Kas dan Rekonsiliasi BankMayang PutriBelum ada peringkat

- Peng AntarDokumen104 halamanPeng AntarfirdakhoerunisaBelum ada peringkat

- Makalah Kas Dan PiutangDokumen24 halamanMakalah Kas Dan PiutangPak_c4m4t83% (6)

- Mengelola Kas Perusahaan Secara EfektifDokumen3 halamanMengelola Kas Perusahaan Secara EfektifHayatun NissaBelum ada peringkat

- Otk KeuanganDokumen12 halamanOtk KeuanganSabila AzahraBelum ada peringkat

- KAS DAN SETARA KASDokumen8 halamanKAS DAN SETARA KASFEBRI IRAWANBelum ada peringkat

- 3.1 Dokumen Kas KecilDokumen3 halaman3.1 Dokumen Kas KecilDanilBelum ada peringkat

- SIFAT DAN CONTOH KAS DAN SETARA KAS MateriDokumen3 halamanSIFAT DAN CONTOH KAS DAN SETARA KAS MateriAgus SusilaBelum ada peringkat

- Makalah Kas Dan PiutangDokumen19 halamanMakalah Kas Dan PiutangTathian Sdndua100% (2)

- Pengertian Kas Menurut Para AhliDokumen9 halamanPengertian Kas Menurut Para Ahlilely kinantiBelum ada peringkat

- Kas Dan Setara KasDokumen4 halamanKas Dan Setara KasHikmahBelum ada peringkat

- Pertemuan 1 KASDokumen10 halamanPertemuan 1 KASEdgar KoBelum ada peringkat

- Makalah KasDokumen6 halamanMakalah KasfiaBelum ada peringkat

- Audit Kas dan BankDokumen8 halamanAudit Kas dan Bankabdi taraBelum ada peringkat

- Kas dalam BisnisDokumen1 halamanKas dalam BisnisMusniati Iby AbyBelum ada peringkat

- Bab 1 Pengelolaan Dana Kas KecilDokumen26 halamanBab 1 Pengelolaan Dana Kas KecilSardali iladrasBelum ada peringkat

- REKONSILIASI BANKDokumen11 halamanREKONSILIASI BANKRed RoseBelum ada peringkat

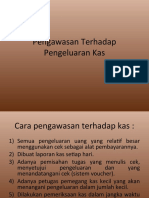

- 3 Pengawasan Terhadap Pengeluaran KasDokumen6 halaman3 Pengawasan Terhadap Pengeluaran KasRed RoseBelum ada peringkat

- 2 Pengawasan Terhadap Penerimaan KasDokumen8 halaman2 Pengawasan Terhadap Penerimaan KasRed RoseBelum ada peringkat

- Bab 1. Akuntansi BiayaDokumen41 halamanBab 1. Akuntansi BiayaRolia WahasusmiahBelum ada peringkat

- Bab 1. Akuntansi BiayaDokumen41 halamanBab 1. Akuntansi BiayaRolia WahasusmiahBelum ada peringkat