Anda mungkin juga menyukai

- Investasi Surat BerhargaDokumen25 halamanInvestasi Surat BerhargaFirdayatil ZettaBelum ada peringkat

- Anastasya Linawati - Tugas 3 Akuntansi Perbankan LanjutanDokumen2 halamanAnastasya Linawati - Tugas 3 Akuntansi Perbankan LanjutanAnastasya LinawatiBelum ada peringkat

- Investasi Dan Akuntansi Nilai WajarDokumen35 halamanInvestasi Dan Akuntansi Nilai WajarFarah FauziyahBelum ada peringkat

- Pertemuan 5 (Saham Nilai Saham)Dokumen28 halamanPertemuan 5 (Saham Nilai Saham)SamanthameidelinBelum ada peringkat

- Investasi Jangka PanjangDokumen22 halamanInvestasi Jangka PanjangAzhar Gf7Belum ada peringkat

- Surat BerhargaDokumen14 halamanSurat Berhargacepi juniarBelum ada peringkat

- Hak Pemegang SahamDokumen20 halamanHak Pemegang SahamSesarius Bimo WijayantoBelum ada peringkat

- INVESTASI JANGKA PENDEK-hwiDokumen35 halamanINVESTASI JANGKA PENDEK-hwiJihan NovitaBelum ada peringkat

- Pert. 5Dokumen19 halamanPert. 5sendyBelum ada peringkat

- Surat Berharga OK 1Dokumen22 halamanSurat Berharga OK 1riyan mulia darmaBelum ada peringkat

- Pengertian Laba DitahanDokumen15 halamanPengertian Laba DitahanHikmah HidayahBelum ada peringkat

- Bab 5 Penjualan CicilanDokumen7 halamanBab 5 Penjualan CicilanramadhanicitraBelum ada peringkat

- Utang ObligasiDokumen11 halamanUtang Obligasianitafajar widhiastutiBelum ada peringkat

- Aritmatika Sosial PDFDokumen6 halamanAritmatika Sosial PDFmutmainnah asyifaaulqolbiBelum ada peringkat

- Akuntansi Perusahaan DagangDokumen12 halamanAkuntansi Perusahaan DagangMuhamad Sudarmawan AmiruddinBelum ada peringkat

- AKUNTANSI KEUANGAN (Uas)Dokumen17 halamanAKUNTANSI KEUANGAN (Uas)itadiantariBelum ada peringkat

- Materi Kelas Vii Aritmatika SosialDokumen14 halamanMateri Kelas Vii Aritmatika SosialLukman ImanBelum ada peringkat

- MATERIDokumen11 halamanMATERIAnime TvkuBelum ada peringkat

- Derivatif Dan LPS AKM2Dokumen5 halamanDerivatif Dan LPS AKM2Liani Rante PutriBelum ada peringkat

- Pendanaan PerusahaanDokumen35 halamanPendanaan PerusahaanSecRenanaPunzBonamanaEverlastingfriendBelum ada peringkat

- Investasi Jangka PanjangDokumen17 halamanInvestasi Jangka PanjangnisaBelum ada peringkat

- Pertemuan 5: Akuntansi Perusahaan Jasa (Laporan Keuangan Dan Tahap Akhir Penyusunan Laporan Keuangan)Dokumen25 halamanPertemuan 5: Akuntansi Perusahaan Jasa (Laporan Keuangan Dan Tahap Akhir Penyusunan Laporan Keuangan)Kukuh FitrianingsihBelum ada peringkat

- AKL 1 - Pertemuan 11Dokumen6 halamanAKL 1 - Pertemuan 11Dwi May Wulan NdariBelum ada peringkat

- Modal SahamDokumen25 halamanModal SahamSely EnricoBelum ada peringkat

- Pertemuan Ke-6: Akuntansi Perusahaan Jasa (Laporan Keuangan Dan Tahap Akhir Penyusunan Laporan Keuangan)Dokumen18 halamanPertemuan Ke-6: Akuntansi Perusahaan Jasa (Laporan Keuangan Dan Tahap Akhir Penyusunan Laporan Keuangan)FaraBelum ada peringkat

- Metode Pencatatan Surat BerhargaDokumen3 halamanMetode Pencatatan Surat Berhargaana mutiaraBelum ada peringkat

- Saham Dan ObligasiDokumen5 halamanSaham Dan ObligasiIndah SetiariniBelum ada peringkat

- 1.investasi Sementara Dalam Obligasi - Kuliah OnlineDokumen5 halaman1.investasi Sementara Dalam Obligasi - Kuliah OnlineRobinson 24Belum ada peringkat

- File 3Dokumen13 halamanFile 3RIDA DWIBelum ada peringkat

- Aritmetika SosialDokumen5 halamanAritmetika SosialHaeriahBelum ada peringkat

- HAHAHADokumen4 halamanHAHAHANazwa azzahrah eltiazBelum ada peringkat

- Bab I Pendahuluan: A.Latar BelakangDokumen11 halamanBab I Pendahuluan: A.Latar BelakangUci FitrianiBelum ada peringkat

- Modul Keuangan 1Dokumen74 halamanModul Keuangan 1deden e permana50% (2)

- Investasi Jangka Panjang IJP PPTX - PPTX 20240308 200054 0000Dokumen25 halamanInvestasi Jangka Panjang IJP PPTX - PPTX 20240308 200054 0000Florencia UntariBelum ada peringkat

- Topik 14. Lanjutan Topik 13Dokumen7 halamanTopik 14. Lanjutan Topik 13Faidin NurBelum ada peringkat

- Penjualan KhususDokumen17 halamanPenjualan Khususria panjaitanBelum ada peringkat

- Tugas AkmDokumen8 halamanTugas Akmmia100% (6)

- Jurnal Penyesuaian Perusahaan DagangDokumen5 halamanJurnal Penyesuaian Perusahaan Dagangnoni elfianaBelum ada peringkat

- Aritmetika SosialDokumen5 halamanAritmetika SosialDianBelum ada peringkat

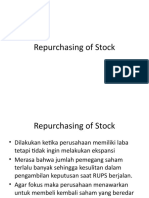

- Repurchasing of StockDokumen10 halamanRepurchasing of StockAndi KurniadiBelum ada peringkat

- Modal SahamDokumen25 halamanModal SahamPureple aeriBelum ada peringkat

- Bahan AjarDokumen7 halamanBahan AjarLia FebriyantiBelum ada peringkat

- KD 3.9 Aritmetika Sosial (I)Dokumen9 halamanKD 3.9 Aritmetika Sosial (I)nonoyBelum ada peringkat

- Contoh Kasus Perhitungan Laba DitahanDokumen28 halamanContoh Kasus Perhitungan Laba DitahanLinda ErvinaBelum ada peringkat

- Investasi JK Pendek Nadhifa FDokumen5 halamanInvestasi JK Pendek Nadhifa FNADHIFA FADHILAH LUKMANBelum ada peringkat

- Aritmetika SosialDokumen3 halamanAritmetika SosialfirmanBelum ada peringkat

- 02 Surat BerhargaDokumen52 halaman02 Surat BerhargaBvr Shinochan Kimhyunjoonglovers AburameclanBelum ada peringkat

- Aritmatika SosialDokumen19 halamanAritmatika Sosial[BOT] KomangBelum ada peringkat

- Pertemuan 5: Akuntansi Perusahaan Jasa (Laporan Keuangan Dan Tahap Akhir Penyusunan Laporan Keuangan)Dokumen25 halamanPertemuan 5: Akuntansi Perusahaan Jasa (Laporan Keuangan Dan Tahap Akhir Penyusunan Laporan Keuangan)Aldi SBelum ada peringkat

- Analisis Laba Kotor - 4BDokumen52 halamanAnalisis Laba Kotor - 4BSandaniaBelum ada peringkat

- Aritmatika Sosial Kelas 7Dokumen17 halamanAritmatika Sosial Kelas 7RafiPepeBelum ada peringkat

- Jual Beli, Untung Rugi, Persen Untung Dan RugiDokumen6 halamanJual Beli, Untung Rugi, Persen Untung Dan RugiMutia Nur LathifahBelum ada peringkat

- UntitledDokumen19 halamanUntitledOlivia MarchelaBelum ada peringkat

- 6 Akuntansi MenengahDokumen4 halaman6 Akuntansi MenengahAbbiim ElhamdyBelum ada peringkat

- Aritmatika SosialDokumen13 halamanAritmatika SosialHosana AdelBelum ada peringkat

- Pertemuan IIDokumen7 halamanPertemuan IIMuis SulistyoBelum ada peringkat

- Materi Laba DitahanDokumen3 halamanMateri Laba DitahanMaya Siti MaesyarohBelum ada peringkat

- Akl 1 - GDokumen4 halamanAkl 1 - GRicha Nor SyafitriBelum ada peringkat

- InoERP Service Dan SupportDokumen20 halamanInoERP Service Dan SupportRicha Nor SyafitriBelum ada peringkat

- Kelompok 4 (Transaksi Sewa Guna Usaha)Dokumen23 halamanKelompok 4 (Transaksi Sewa Guna Usaha)Richa Nor SyafitriBelum ada peringkat

- Bab II Landasan Teoritis Leasing Berasal Dari Kata Lease Yang Berarti Sewa Atau Lebih Umum SebagaiDokumen38 halamanBab II Landasan Teoritis Leasing Berasal Dari Kata Lease Yang Berarti Sewa Atau Lebih Umum SebagaiRicha Nor SyafitriBelum ada peringkat

- 199-Article Text-543-1-10-20170315Dokumen18 halaman199-Article Text-543-1-10-20170315Richa Nor SyafitriBelum ada peringkat

- Kel.1 Ketua NandaOkta Persekutuan AKL 1Dokumen20 halamanKel.1 Ketua NandaOkta Persekutuan AKL 1Richa Nor SyafitriBelum ada peringkat

- Akuntansi SewaDokumen19 halamanAkuntansi SewaRicha Nor SyafitriBelum ada peringkat

- Laporan Ki Rizky Adinda PutriDokumen59 halamanLaporan Ki Rizky Adinda PutriRicha Nor SyafitriBelum ada peringkat

- Kelompok 6 - Risiko Hukum Bank Danamon - Auditing 2 - U-DikonversiDokumen7 halamanKelompok 6 - Risiko Hukum Bank Danamon - Auditing 2 - U-DikonversiRicha Nor SyafitriBelum ada peringkat