Anda mungkin juga menyukai

- RPD Harian 2022Dokumen9 halamanRPD Harian 2022kppn tobeloBelum ada peringkat

- Jukni Proyeksi Bulanan Dan RPDDokumen9 halamanJukni Proyeksi Bulanan Dan RPDAura AnandaBelum ada peringkat

- RPD Harian Tingkat Satker Sos Ke Satker PDFDokumen39 halamanRPD Harian Tingkat Satker Sos Ke Satker PDFHidayat WahyuBelum ada peringkat

- SOP Gaji PegawaiDokumen1 halamanSOP Gaji PegawaiNa BusharBelum ada peringkat

- Juknis Perekaman Proyeksi Pengeluaran Bulanan Dan RPD HarianDokumen6 halamanJuknis Perekaman Proyeksi Pengeluaran Bulanan Dan RPD HarianAmar SyachBelum ada peringkat

- Rencana Pelaksanaan Kegiatan Dan RPD Tingkat Satker - ND1Dokumen52 halamanRencana Pelaksanaan Kegiatan Dan RPD Tingkat Satker - ND1Ahmad AzharBelum ada peringkat

- Pembebanan Dan Penerbitan SPMDokumen18 halamanPembebanan Dan Penerbitan SPMKEUANGAN KPU SUMSELBelum ada peringkat

- RPD Hal III DipaDokumen4 halamanRPD Hal III Dipakejaribasel pembinaanBelum ada peringkat

- S-451 Penyampaian Juknis Pelaksanaan Proyeksi Pengeluaran Bulanan Dan RPD HarianDokumen11 halamanS-451 Penyampaian Juknis Pelaksanaan Proyeksi Pengeluaran Bulanan Dan RPD Harianaku pangeranBelum ada peringkat

- SOP Kenaikan PangkatDokumen19 halamanSOP Kenaikan Pangkatrichard christianBelum ada peringkat

- Sop Mekasnisme Pembayaran Gaji PNSDokumen3 halamanSop Mekasnisme Pembayaran Gaji PNSrasyidBelum ada peringkat

- Penatausahaan KeuangaanDokumen51 halamanPenatausahaan KeuangaanRsud sigiBelum ada peringkat

- Tata Cara PembayaranDokumen21 halamanTata Cara PembayaranPutri Rizky DwisumartiBelum ada peringkat

- Sos SasDokumen26 halamanSos SashanieBelum ada peringkat

- 14091.027 SOP Proses Pengajuan LS Bendahara Gaji IndukDokumen2 halaman14091.027 SOP Proses Pengajuan LS Bendahara Gaji IndukBee FlavaBelum ada peringkat

- 1.sop Pengajuan SPP Up Dan SPM UpDokumen2 halaman1.sop Pengajuan SPP Up Dan SPM UpBPBDBelum ada peringkat

- Tata Kelola KemkesDokumen21 halamanTata Kelola KemkesLechab TOUR&TRAVELBelum ada peringkat

- Mekanisme PembayaranDokumen57 halamanMekanisme PembayaransulhijahBelum ada peringkat

- Materi Persiapan Tender Dini Tahun 2020 REVDokumen13 halamanMateri Persiapan Tender Dini Tahun 2020 REVIkhwaan ArchiitectureBelum ada peringkat

- Langkah Langkah Strategis KL 2019Dokumen16 halamanLangkah Langkah Strategis KL 2019junudiBelum ada peringkat

- Probis Dan Sysreg Penatausahaan FMISDokumen29 halamanProbis Dan Sysreg Penatausahaan FMISegi naufal zBelum ada peringkat

- Tata Pembukuan BendaharaDokumen37 halamanTata Pembukuan BendaharaAbdul Syukur100% (1)

- Alur TPP TDDokumen1 halamanAlur TPP TDJonefiBelum ada peringkat

- Materi Ulp (Bintek PPK) Paket Pertanian 2020Dokumen70 halamanMateri Ulp (Bintek PPK) Paket Pertanian 2020pujiati sri rejekiBelum ada peringkat

- Sop Pembayaran GajiDokumen3 halamanSop Pembayaran GajiSusi Susanti Pakpahan100% (1)

- Siklus Bendahara - v1Dokumen70 halamanSiklus Bendahara - v1liliyen siadariBelum ada peringkat

- PMK 39 - 2018 Jo PMK 117 - 2019 Pengembalian PendahuluanDokumen10 halamanPMK 39 - 2018 Jo PMK 117 - 2019 Pengembalian PendahuluanNightcore NeptuneBelum ada peringkat

- Sop KeuanganDokumen79 halamanSop KeuangankepegawaianBelum ada peringkat

- CGAA Akuntansi Kas 0823Dokumen24 halamanCGAA Akuntansi Kas 0823irban2rkaBelum ada peringkat

- Proses Bisnis Perbendaharaan - Bendahara PengeluaranDokumen14 halamanProses Bisnis Perbendaharaan - Bendahara PengeluaranUsmanrizkyBelum ada peringkat

- SOP LS (Belanja Langsung)Dokumen3 halamanSOP LS (Belanja Langsung)imaBelum ada peringkat

- Makk-Analisis Swot Perencanaan Dan Penganggaran - Budiwaluyo - G2u122009Dokumen21 halamanMakk-Analisis Swot Perencanaan Dan Penganggaran - Budiwaluyo - G2u122009budi waluyoBelum ada peringkat

- Sop Belanja Pegawai 2022Dokumen11 halamanSop Belanja Pegawai 2022Rima AmaliaBelum ada peringkat

- Organisasi PKDDokumen34 halamanOrganisasi PKDAlvin Prabu AgungBelum ada peringkat

- Per 85/pb/2011Dokumen24 halamanPer 85/pb/2011Hendry WibowoBelum ada peringkat

- 4.materi Verifikasi LPJ TPS 3R - 2023Dokumen51 halaman4.materi Verifikasi LPJ TPS 3R - 2023Ery KusmediBelum ada peringkat

- Bahan SBSN LombokDokumen15 halamanBahan SBSN Lombokjunaedi26Belum ada peringkat

- Barjas 5Dokumen43 halamanBarjas 5Huriyah Nurul Zahra100% (1)

- Materi KOMPILASI Konsolidasi PBJDokumen36 halamanMateri KOMPILASI Konsolidasi PBJBondan PrimeBelum ada peringkat

- PKN - Narasumber DJPPR Yogyakarta 14112018 1Dokumen21 halamanPKN - Narasumber DJPPR Yogyakarta 14112018 1Koming KarjoeBelum ada peringkat

- Materi 5 Perencanaan Pengadaan v.3Dokumen37 halamanMateri 5 Perencanaan Pengadaan v.3michanBelum ada peringkat

- Mekanisme Pengawasan Bop KuaDokumen35 halamanMekanisme Pengawasan Bop KuaWurianto Kurniawan100% (18)

- 1b Renstra Paparan (SEMI FULL)Dokumen77 halaman1b Renstra Paparan (SEMI FULL)Puskesmas CiwarugaBelum ada peringkat

- SOP DopDokumen3 halamanSOP DopAnonymous qXfrMBxXf2Belum ada peringkat

- Materi RPATADokumen9 halamanMateri RPATATatang RusmanaBelum ada peringkat

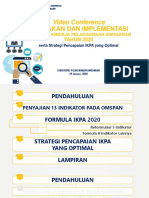

- Materi Vicon-Kebijakan-Implementasi IKPA 2020-Edit28012020Dokumen59 halamanMateri Vicon-Kebijakan-Implementasi IKPA 2020-Edit28012020Ananda Ayudhya PrasantiBelum ada peringkat

- Pengelolaan Keuangan DaerahDokumen30 halamanPengelolaan Keuangan DaerahMonica Safitri100% (1)

- Sop Pengajuan SPP SPM BokDokumen4 halamanSop Pengajuan SPP SPM BoksuryaBelum ada peringkat

- Reformulasi IKPA TAHUN 2020 CompressedDokumen59 halamanReformulasi IKPA TAHUN 2020 Compressedslam890Belum ada peringkat

- Siklus Kelola ApbdDokumen53 halamanSiklus Kelola ApbdTerpenting OkBelum ada peringkat

- Penyedia Jasa Lainnya Perorangan 2 Nov 1Dokumen17 halamanPenyedia Jasa Lainnya Perorangan 2 Nov 1Syahrul Rosyidin100% (1)

- Sengketa PajakDokumen21 halamanSengketa Pajakmissarotunhasanah11Belum ada peringkat

- Sop SPP SPMDokumen2 halamanSop SPP SPMDelya LusianaBelum ada peringkat

- Sop Pengelola Keuangan - Draft 25 Juli 2023Dokumen2 halamanSop Pengelola Keuangan - Draft 25 Juli 2023riszki.alamsyah01Belum ada peringkat

- 02 SOP Pengajuan Gaji Dan Tunjangan PegawaiDokumen1 halaman02 SOP Pengajuan Gaji Dan Tunjangan PegawaioriBelum ada peringkat

- 60 Hari Setelah LHP DiterimaDokumen120 halaman60 Hari Setelah LHP DiterimaewtgewfwegBelum ada peringkat

- BLANGKO SOP - Pembuatan Dokumen SPP GUDokumen2 halamanBLANGKO SOP - Pembuatan Dokumen SPP GUazura rayshivaBelum ada peringkat

- Alur Dan Demo Modul Bendahara Aplikasi Sakti 26032020 - 1Dokumen13 halamanAlur Dan Demo Modul Bendahara Aplikasi Sakti 26032020 - 1phylo2314Belum ada peringkat

- Reviu Pelaksanaan Anggaran Semester I TA 2022Dokumen14 halamanReviu Pelaksanaan Anggaran Semester I TA 2022Mega TresnaBelum ada peringkat

- Konferensi Pers Kinerja APBN Semester I TA 2022Dokumen36 halamanKonferensi Pers Kinerja APBN Semester I TA 2022Mega TresnaBelum ada peringkat

- Tesis Full PDFDokumen180 halamanTesis Full PDFMega TresnaBelum ada peringkat

- Renstra 2020-2024 Stasiun KIPM Bima PDFDokumen32 halamanRenstra 2020-2024 Stasiun KIPM Bima PDFMega TresnaBelum ada peringkat