Anda mungkin juga menyukai

- Produk Perbankan Syariah PDFDokumen39 halamanProduk Perbankan Syariah PDFFauzan MBelum ada peringkat

- Akad Keuangan Syariah PerbankanDokumen37 halamanAkad Keuangan Syariah PerbankanSutan MalaccaBelum ada peringkat

- Akad SyariahDokumen42 halamanAkad SyariahImam RofiqiBelum ada peringkat

- Produk Dan Jasa Keuangan SyariahDokumen41 halamanProduk Dan Jasa Keuangan Syariah20220610064Belum ada peringkat

- Produk Perbankan SyariahDokumen40 halamanProduk Perbankan SyariahWahyu ImawatiBelum ada peringkat

- Produk Perbankan SyariahDokumen39 halamanProduk Perbankan SyariahKartika Retnoningsih100% (1)

- 2 Produk Syariah MateriDokumen41 halaman2 Produk Syariah MateriMuh TaufikBelum ada peringkat

- #10. Produk Perbankan SyariahDokumen52 halaman#10. Produk Perbankan SyariahDicky IrawanBelum ada peringkat

- Produk Dan Jasa Perbankan SyariahDokumen48 halamanProduk Dan Jasa Perbankan SyariahJogjaku JogjamuBelum ada peringkat

- Produk Perbankan SyariahDokumen3 halamanProduk Perbankan SyariahSindidwiBelum ada peringkat

- Produk Perbankan SyariahDokumen52 halamanProduk Perbankan SyariahIstihanatul FitriyahBelum ada peringkat

- Produk & Jasa Perbankan SyariahDokumen9 halamanProduk & Jasa Perbankan SyariahwanBelum ada peringkat

- Produk Perbankan SyariahDokumen52 halamanProduk Perbankan SyariahMuhammad Nashirul HaqBelum ada peringkat

- Produk Perbankan SyariahDokumen52 halamanProduk Perbankan SyariahLuthfiWaeLaahBelum ada peringkat

- Operasional Bank SyariahDokumen17 halamanOperasional Bank SyariahArum Nur FitriBelum ada peringkat

- Contoh Presentasi Powerpoint PPT Prakerin PKL Di Perbankan Syariah Perbandingan Teori Akad Dan Aplikasi Nyata Di Dunia Perbankan Syariah (ArraPena)Dokumen17 halamanContoh Presentasi Powerpoint PPT Prakerin PKL Di Perbankan Syariah Perbandingan Teori Akad Dan Aplikasi Nyata Di Dunia Perbankan Syariah (ArraPena)Arra PenaBelum ada peringkat

- Pengenalan Perbankan SyariahDokumen47 halamanPengenalan Perbankan SyariahLingua SyndicateBelum ada peringkat

- Materi Kelompok 2Dokumen27 halamanMateri Kelompok 2Nadia Rizky UtamiBelum ada peringkat

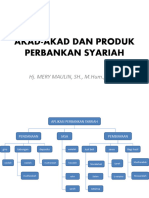

- Akad-Akad Dan Produk Perbankan SyariahDokumen36 halamanAkad-Akad Dan Produk Perbankan SyariahSopyan NurBelum ada peringkat

- Materi Ajar Manajemen Bank Syariah, LMS-Widhi-pertemuan Ke-7Dokumen15 halamanMateri Ajar Manajemen Bank Syariah, LMS-Widhi-pertemuan Ke-7News PkpBelum ada peringkat

- Produk Perbankan Syariah Cecep M HakimDokumen40 halamanProduk Perbankan Syariah Cecep M HakimMMujahid10Belum ada peringkat

- Produk Dan Jasa Keuangan SyariahDokumen16 halamanProduk Dan Jasa Keuangan SyariahardanigeniaBelum ada peringkat

- Produk Bank SyariahDokumen26 halamanProduk Bank SyariahNabila farhanidhyaBelum ada peringkat

- Kel 7 P SyariahDokumen11 halamanKel 7 P SyariahChandra MaulanaBelum ada peringkat

- Produk Penyaluran Dana Bank SyariahDokumen14 halamanProduk Penyaluran Dana Bank Syariahrico pandaBelum ada peringkat

- Produk Bank SyariahDokumen15 halamanProduk Bank SyariahnaufalBelum ada peringkat

- Makalah Bu Hilda Produk Bank Syariah-1 PDFDokumen14 halamanMakalah Bu Hilda Produk Bank Syariah-1 PDFAzizah HaddadBelum ada peringkat

- Produk Perbankan IslamDokumen17 halamanProduk Perbankan Islamshark_scissorsBelum ada peringkat

- Fiqih Muamalah 2Dokumen33 halamanFiqih Muamalah 2Devi ErnantikaBelum ada peringkat

- Produk Penyaluran DanaDokumen2 halamanProduk Penyaluran DanaRini SetyowatiBelum ada peringkat

- Andriawan 30122020 - Resume 2 - MPS Produk & Jasa Bank SyariahDokumen14 halamanAndriawan 30122020 - Resume 2 - MPS Produk & Jasa Bank SyariahAndriawanBelum ada peringkat

- Dokumen PDFDokumen20 halamanDokumen PDFMusauwir m LatifBelum ada peringkat

- Perbankan SyariahDokumen29 halamanPerbankan Syariahy33tvivoy33tBelum ada peringkat

- KEl 5 BLKLDokumen24 halamanKEl 5 BLKLDicky PrasetyaBelum ada peringkat

- Prinsip Operasional Bank Syariah KLP 2Dokumen23 halamanPrinsip Operasional Bank Syariah KLP 2faizBelum ada peringkat

- JAWABAN UAS Perbankan Syariah 2023Dokumen8 halamanJAWABAN UAS Perbankan Syariah 2023Halimatus Sa'diyahBelum ada peringkat

- Praktik Bisnis IslamDokumen29 halamanPraktik Bisnis IslamArbi Agusta12Belum ada peringkat

- Bab 4 AksaDokumen20 halamanBab 4 Aksamwt68kntrmBelum ada peringkat

- DdeiDokumen12 halamanDdeiWahyunii FtrBelum ada peringkat

- Bab 9Dokumen34 halamanBab 9Santi BerlianaBelum ada peringkat

- Makalah Produk Bank SyariahDokumen9 halamanMakalah Produk Bank SyariahAnonymous hyD7h8jJKd33% (3)

- Persentase Bank SyariahDokumen17 halamanPersentase Bank SyariahmidayantiBelum ada peringkat

- Makalah Perbankan Syariah Dan ProdukDokumen26 halamanMakalah Perbankan Syariah Dan ProdukFeny MariaBelum ada peringkat

- Produk Produk Bank SyariahDokumen5 halamanProduk Produk Bank SyariahCahya Cahya100% (1)

- Kelompok 5Dokumen16 halamanKelompok 5Wahib SeprianBelum ada peringkat

- Akad Transaksi Perbankan SyariahDokumen4 halamanAkad Transaksi Perbankan SyariahLia Amira MuzakiBelum ada peringkat

- Nia Yuliana - 4219017 - MPBS - CDokumen3 halamanNia Yuliana - 4219017 - MPBS - CNajwa Harlika ChandraBelum ada peringkat

- Makalah Bank Syariah 3Dokumen12 halamanMakalah Bank Syariah 3Miztank PrawiroBelum ada peringkat

- Bank Syariah Dan KonvensionalDokumen10 halamanBank Syariah Dan KonvensionalRahma Mutia Giffarie SPBelum ada peringkat

- MAKALAH Bank Dan Lks Kelompok 4Dokumen11 halamanMAKALAH Bank Dan Lks Kelompok 4pikriendokBelum ada peringkat

- Produk Produk Perbankan Syari'AhDokumen10 halamanProduk Produk Perbankan Syari'AhTri Nur CahyaniBelum ada peringkat

- Produk PerbankanDokumen8 halamanProduk PerbankanjokoBelum ada peringkat

- Pembiayaan SyariahDokumen20 halamanPembiayaan Syariahmunadiati munadiati100% (1)

- Prinsip Ekonomi IslamDokumen19 halamanPrinsip Ekonomi IslamTSAMARA HASNASARIBelum ada peringkat

- Pengertian Dan Prisip Prinsip Akad Bank SyariahDokumen15 halamanPengertian Dan Prisip Prinsip Akad Bank SyariahDevi Ayu AgustinaBelum ada peringkat

- Dewi Fitriasih - 4219015 - MPBS - CDokumen3 halamanDewi Fitriasih - 4219015 - MPBS - CNajwa Harlika ChandraBelum ada peringkat

- Makalah Perbankan Syariah Dan ProdukDokumen26 halamanMakalah Perbankan Syariah Dan ProdukCesar MampouwBelum ada peringkat

- Yaya Rizal DKK, Akuntansi Perbankan Syariah, (Jakarta: Salemba Empat, 2014), 55-57Dokumen5 halamanYaya Rizal DKK, Akuntansi Perbankan Syariah, (Jakarta: Salemba Empat, 2014), 55-57M.FARID WAHYUDIBelum ada peringkat

- Jawaban UAS PerbankanSyariah SandiArdiansyah 202018003Dokumen4 halamanJawaban UAS PerbankanSyariah SandiArdiansyah 202018003sandy ardiansahBelum ada peringkat

- Trading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakDari EverandTrading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakPenilaian: 4 dari 5 bintang4/5 (1)

- MAKALAH MANAJEMEN SUMBER DAYA MANUSIA KikyDokumen15 halamanMAKALAH MANAJEMEN SUMBER DAYA MANUSIA KikyFadila Resky Ameliah H 116Belum ada peringkat

- Fadilah Resky Ameliah H - TUGAS 10Dokumen4 halamanFadilah Resky Ameliah H - TUGAS 10Fadila Resky Ameliah H 116Belum ada peringkat

- BAB 4 MetopenDokumen7 halamanBAB 4 MetopenFadila Resky Ameliah H 116Belum ada peringkat

- KLP 3 Study Kelayakan BisnisDokumen13 halamanKLP 3 Study Kelayakan BisnisFadila Resky Ameliah H 116Belum ada peringkat

- s1 Feb 21801082198 Muhamad Alam SubayinDokumen19 halamans1 Feb 21801082198 Muhamad Alam SubayinFadila Resky Ameliah H 116Belum ada peringkat