Anda mungkin juga menyukai

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Basel III Sejarah PerkembangannyaDokumen15 halamanBasel III Sejarah PerkembangannyacluprutBelum ada peringkat

- Regulasi Perbankan Tentang RisikoDokumen36 halamanRegulasi Perbankan Tentang RisikoSatrioajipamungkasBelum ada peringkat

- Ringkasan BASELDokumen4 halamanRingkasan BASELLiviaMargaritaSugiantoBelum ada peringkat

- BASEL I Dan BASEL II EditDokumen14 halamanBASEL I Dan BASEL II Editannisa rachmasariBelum ada peringkat

- 2012-Kajian-pkppim-Dampak Ekonomi Penerapan Basel IIIDokumen10 halaman2012-Kajian-pkppim-Dampak Ekonomi Penerapan Basel IIIadityasudjaBelum ada peringkat

- Implementasi Basel II DiIndonesiaDokumen29 halamanImplementasi Basel II DiIndonesiaLusi DoankBelum ada peringkat

- Penerapan Basel IIwebversion 1Dokumen6 halamanPenerapan Basel IIwebversion 1Reza Aidil FitriansyahBelum ada peringkat

- Memagari Bank Dengan Basel AccordDokumen5 halamanMemagari Bank Dengan Basel AccordDyah Ayu Ratna CantikaBelum ada peringkat

- Pengukuran RisikoDokumen22 halamanPengukuran RisikoZamroni BonangBelum ada peringkat

- Risk Management Certification Level 1Dokumen145 halamanRisk Management Certification Level 1Lutfi SantosoBelum ada peringkat

- Kel 7 (Basel 3)Dokumen17 halamanKel 7 (Basel 3)mayaBelum ada peringkat

- Regulasi Perbankan Mengenai Manaj - Resiko (Siti Aisyah 18461064)Dokumen19 halamanRegulasi Perbankan Mengenai Manaj - Resiko (Siti Aisyah 18461064)Siti Aisyah AishBelum ada peringkat

- Manajemen Resiko BaselDokumen14 halamanManajemen Resiko Baselsekarayu sakantiBelum ada peringkat

- BAB 8 - IndonesianDokumen37 halamanBAB 8 - IndonesianKageng AgengBelum ada peringkat

- MR Sesi 1Dokumen14 halamanMR Sesi 1IipBelum ada peringkat

- Makalah Mks KLP 8Dokumen16 halamanMakalah Mks KLP 8norsilfiaBelum ada peringkat

- Syach Frialdo - PJJ Minggu Ke 19 - Manajemen RisikoDokumen7 halamanSyach Frialdo - PJJ Minggu Ke 19 - Manajemen RisikoAldo 141198100% (1)

- Cadangan Kerugian Penurunan NilaiDokumen20 halamanCadangan Kerugian Penurunan NilaiKrisna Adiputera100% (1)

- BASEL I Dan BASEL II EditDokumen8 halamanBASEL I Dan BASEL II Editannisa rachmasariBelum ada peringkat

- Pertanyaan Dan Jawaban Manajemen Resiko-DikonversiDokumen3 halamanPertanyaan Dan Jawaban Manajemen Resiko-DikonversiSufa Unul Ujrah UIN MataramBelum ada peringkat

- Basel Accord 1.5 Dan Market Risk Amandement 1996 Basel 2 Dan Basel 3Dokumen2 halamanBasel Accord 1.5 Dan Market Risk Amandement 1996 Basel 2 Dan Basel 3Dwi NuradhinaBelum ada peringkat

- Bab 19Dokumen37 halamanBab 19n0% (1)

- Skripsi ContohDokumen21 halamanSkripsi ContohPanitia BukenBelum ada peringkat

- Perbedaan Coso, Cobit, Itil, Soa, Iso 17799Dokumen30 halamanPerbedaan Coso, Cobit, Itil, Soa, Iso 17799Fitri 'tiddjah' MulianyBelum ada peringkat

- Kelompok 2Dokumen18 halamanKelompok 2Captain ASNLBelum ada peringkat

- Jurnal Skripsi - 1Dokumen20 halamanJurnal Skripsi - 1esthersriBelum ada peringkat

- Materi PerbankanDokumen8 halamanMateri PerbankanDhiky ZafritBelum ada peringkat

- Diana Oktavia 20102163 - Uts Manajemen RisikoDokumen6 halamanDiana Oktavia 20102163 - Uts Manajemen RisikoDiana OktaviaBelum ada peringkat

- Week 12Dokumen5 halamanWeek 12her papoyBelum ada peringkat

- TUGAS Manajemen Risiko PerbankanDokumen23 halamanTUGAS Manajemen Risiko PerbankanAgung Wirahadi K100% (1)

- Bab 3 BSMR 1Dokumen7 halamanBab 3 BSMR 1indrapegasusBelum ada peringkat

- ResikoDokumen51 halamanResikoGablor Cromwell HværsaagodBelum ada peringkat

- Materi Misbun Regulasi Perbankan Terkait Manajemen RisikoDokumen5 halamanMateri Misbun Regulasi Perbankan Terkait Manajemen RisikomisbunBelum ada peringkat

- Sekilas - Basel IIDokumen52 halamanSekilas - Basel IIHeru SunandarBelum ada peringkat

- Perbedaan Basel II Dan Basel IIIDokumen2 halamanPerbedaan Basel II Dan Basel IIIHanifa AdindaBelum ada peringkat

- ch3.ppt Bhs IndonesiaDokumen38 halamanch3.ppt Bhs IndonesiaSusantoBelum ada peringkat

- 04 (Bank Mandiri) Materi BARa BMRI - Key Point & - 220609 - 095326Dokumen14 halaman04 (Bank Mandiri) Materi BARa BMRI - Key Point & - 220609 - 095326rendyprasetyoBelum ada peringkat

- Bagi Manj - ResikoBank Diana (187892)Dokumen2 halamanBagi Manj - ResikoBank Diana (187892)DianafebriayunisaBelum ada peringkat

- Penilaian Risiko KreditDokumen11 halamanPenilaian Risiko KreditdiansusilawatiBelum ada peringkat

- Kelompok 7 Basel IIDokumen14 halamanKelompok 7 Basel IIAlfi Endah PratiwiBelum ada peringkat

- Basel 1,2,3Dokumen16 halamanBasel 1,2,3gita wijayaBelum ada peringkat

- Rasio Kecukupan Modal BankDokumen11 halamanRasio Kecukupan Modal BankAhmad IdrisBelum ada peringkat

- CPT 1-3 BSMR 1Dokumen50 halamanCPT 1-3 BSMR 1ivana aprilliaBelum ada peringkat

- CP Manajemen Risiko LikuiditasDokumen24 halamanCP Manajemen Risiko Likuiditasaqyuqyu0% (1)

- Pre Test L 1 Version A1Dokumen8 halamanPre Test L 1 Version A1Soal_BSMR100% (4)

- 07 - Bab 7Dokumen18 halaman07 - Bab 7Glend HehamahuaBelum ada peringkat

- Pertemuan 12 - Lembaga Keuangan InternasionalDokumen14 halamanPertemuan 12 - Lembaga Keuangan InternasionalWico Tarigan, S.E., M.SiBelum ada peringkat

- 3 +The+Basel+I+and+Basel+II+AccordsDokumen59 halaman3 +The+Basel+I+and+Basel+II+AccordsSeptian WidyantoroBelum ada peringkat

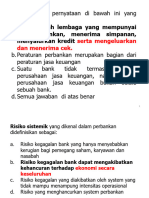

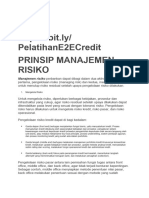

- Prinsip Manajemen RisikoDokumen3 halamanPrinsip Manajemen RisikoKUNCORO HARDJOWIGATIBelum ada peringkat

- Makalah - Manajemen Risiko - RBS - Sertifikasi PerbankanDokumen17 halamanMakalah - Manajemen Risiko - RBS - Sertifikasi PerbankanErdy Deniansyah100% (2)

- Analisis Pengelolaan Manajemen Resiko PD Industri PerbankanDokumen9 halamanAnalisis Pengelolaan Manajemen Resiko PD Industri PerbankanHesti HerlinaBelum ada peringkat

- MANRISKDokumen8 halamanMANRISKNadia IsabelBelum ada peringkat

- 2 - BI - Bahan FGD Lemhanas 2023-12-06 - FinalDokumen13 halaman2 - BI - Bahan FGD Lemhanas 2023-12-06 - FinalwijiantotepasBelum ada peringkat

- Jepretan Layar 2022-03-08 Pada 22.39.25Dokumen28 halamanJepretan Layar 2022-03-08 Pada 22.39.25wijiantotepasBelum ada peringkat

- Jepretan Layar 2022-03-08 Pada 22.39.25Dokumen28 halamanJepretan Layar 2022-03-08 Pada 22.39.25wijiantotepasBelum ada peringkat

- Teori - Produksi Ok1Dokumen33 halamanTeori - Produksi Ok1ganti channel sBelum ada peringkat

- Pasar Oli Go PoliDokumen17 halamanPasar Oli Go PoliFathur RochmanBelum ada peringkat

- Jepretan Layar 2022-03-08 Pada 22.39.25Dokumen28 halamanJepretan Layar 2022-03-08 Pada 22.39.25wijiantotepasBelum ada peringkat

- ITW - Policy Brief 2022Dokumen7 halamanITW - Policy Brief 2022wijiantotepasBelum ada peringkat

- BlablaDokumen18 halamanBlablafaridBelum ada peringkat

- Klinik Bojong Sehat Tanpa FixDokumen9 halamanKlinik Bojong Sehat Tanpa FixwijiantotepasBelum ada peringkat

- Jepretan Layar 2022-11-30 Pada 12.36.16Dokumen63 halamanJepretan Layar 2022-11-30 Pada 12.36.16wijiantotepasBelum ada peringkat

- Tafsir Progresif Al Asr - Google PenelusuranDokumen1 halamanTafsir Progresif Al Asr - Google PenelusuranwijiantotepasBelum ada peringkat

- Structure Bootcamp DesDokumen40 halamanStructure Bootcamp DeswijiantotepasBelum ada peringkat

- Alhikmah Education PitchdeckDokumen19 halamanAlhikmah Education PitchdeckwijiantotepasBelum ada peringkat

- Test Registration Guide PusbaDokumen10 halamanTest Registration Guide PusbawijiantotepasBelum ada peringkat

- Pembagian Bidang Wasekjen Internal Dan EksternalDokumen5 halamanPembagian Bidang Wasekjen Internal Dan EksternalwijiantotepasBelum ada peringkat

- SK 90 Reshufel Pengrus MN Kahmi LengkapDokumen4 halamanSK 90 Reshufel Pengrus MN Kahmi LengkapwijiantotepasBelum ada peringkat

- Soal Ekonomi SBMPTN 2017 Kode 320 Bimbingan Alumni UI PDFDokumen4 halamanSoal Ekonomi SBMPTN 2017 Kode 320 Bimbingan Alumni UI PDFDinaBelum ada peringkat

- Soal Ekonomi SBMPTN 2017 Kode 320 Bimbingan Alumni UI PDFDokumen4 halamanSoal Ekonomi SBMPTN 2017 Kode 320 Bimbingan Alumni UI PDFDinaBelum ada peringkat

- Soal Ekonomi SBMPTN 2014 Kode 741 Bimbingan Alumni UIDokumen4 halamanSoal Ekonomi SBMPTN 2014 Kode 741 Bimbingan Alumni UIwijiantotepasBelum ada peringkat

- Soal Ekonomi SBMPTN 2014 Kode 741 Bimbingan Alumni UIDokumen4 halamanSoal Ekonomi SBMPTN 2014 Kode 741 Bimbingan Alumni UIwijiantotepasBelum ada peringkat

- EconomicDokumen4 halamanEconomicAsa Rosinta RahardhaniBelum ada peringkat

- Bab 2 Perilaku Konsumen Dan ProdusenDokumen4 halamanBab 2 Perilaku Konsumen Dan ProdusenannisaregitaBelum ada peringkat

- Bab 2 Perilaku Konsumen Dan ProdusenDokumen4 halamanBab 2 Perilaku Konsumen Dan ProdusenannisaregitaBelum ada peringkat

- EconomicDokumen4 halamanEconomicAsa Rosinta RahardhaniBelum ada peringkat

- PrediksiDokumen5 halamanPrediksiAbdul WahidBelum ada peringkat

- Bab 1 Konsep Dasar EkonomiDokumen6 halamanBab 1 Konsep Dasar EkonomiAndre Panjaitan0% (1)

- 2086 4532 1 SMDokumen7 halaman2086 4532 1 SMwijiantotepasBelum ada peringkat

- SK 90 Reshufel Pengrus MN Kahmi LengkapDokumen4 halamanSK 90 Reshufel Pengrus MN Kahmi LengkapwijiantotepasBelum ada peringkat

- Arh. Jejak Pustaka 051020Dokumen38 halamanArh. Jejak Pustaka 051020wijiantotepasBelum ada peringkat