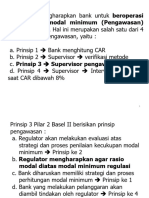

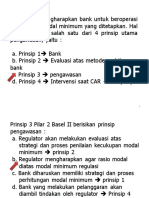

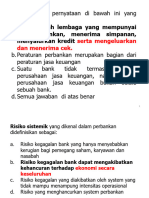

Anda mungkin juga menyukai

- Pre Test L 1 Version A3Dokumen8 halamanPre Test L 1 Version A3Soal_BSMRBelum ada peringkat

- Pre Test L 1 Version A5Dokumen7 halamanPre Test L 1 Version A5Soal_BSMR0% (1)

- Pre Test L 1 Version A6Dokumen8 halamanPre Test L 1 Version A6Soal_BSMRBelum ada peringkat

- Pre Test L 1 Version B5Dokumen6 halamanPre Test L 1 Version B5Soal_BSMRBelum ada peringkat

- Pre Test L 1 Version A7Dokumen35 halamanPre Test L 1 Version A7Soal_BSMR50% (2)

- Pre - Test UMKR Level 1-01Dokumen7 halamanPre - Test UMKR Level 1-01AfrisBelum ada peringkat

- Bank Soal 1 BSMRDokumen49 halamanBank Soal 1 BSMRakhmad wijayantoBelum ada peringkat

- Buku Soal UMKR Level 1 (1-9)Dokumen71 halamanBuku Soal UMKR Level 1 (1-9)Afris93% (45)

- Pre Test L 1 Version A4Dokumen7 halamanPre Test L 1 Version A4Soal_BSMRBelum ada peringkat

- Ujian BSMR Level 1 - Review TestDokumen7 halamanUjian BSMR Level 1 - Review TestRidzki Anfasa100% (6)

- Soal Campuran Dan Jawab Level 2 Buat Peserta 2020Dokumen8 halamanSoal Campuran Dan Jawab Level 2 Buat Peserta 2020Sejawat SablonBelum ada peringkat

- Soal LSPP Level 1 Tipe B - PesertaDokumen9 halamanSoal LSPP Level 1 Tipe B - PesertaAngel InbaliBelum ada peringkat

- Soal - Jawab Latihan Soal UKMR Level 1Dokumen11 halamanSoal - Jawab Latihan Soal UKMR Level 1Bajul IjoBelum ada peringkat

- Soal Rekonstruksi - A (Final)Dokumen13 halamanSoal Rekonstruksi - A (Final)rheindra rheindra100% (1)

- Soal Comprehensive - 1 (Up Dated)Dokumen10 halamanSoal Comprehensive - 1 (Up Dated)ichzal beyBelum ada peringkat

- Pre - Test UKMR Level 1 02Dokumen8 halamanPre - Test UKMR Level 1 02Afris100% (3)

- Contoh Soal BSMR Level 1 Bagian 2Dokumen7 halamanContoh Soal BSMR Level 1 Bagian 2Arief El-Sabio Rahman0% (1)

- Bank Soal BSMR Level 1Dokumen56 halamanBank Soal BSMR Level 1Agus Nizam Prayudi100% (1)

- Contoh Soal BSMRDokumen113 halamanContoh Soal BSMRHeru Budikentjana0% (2)

- Materi BSMR Level 1 (Up Dated Terbaru)Dokumen194 halamanMateri BSMR Level 1 (Up Dated Terbaru)shabrina aprilianti81% (16)

- Pembekalan Ujian Manajemen Risiko Level 1 (Ringkasan)Dokumen43 halamanPembekalan Ujian Manajemen Risiko Level 1 (Ringkasan)Afris83% (40)

- Pre-Test L-1-Version B2 (Compatibility Mode)Dokumen79 halamanPre-Test L-1-Version B2 (Compatibility Mode)Soal_BSMR75% (4)

- Tips Mempersiapkan Diri Menghadapi Ujian BSMR LVDokumen2 halamanTips Mempersiapkan Diri Menghadapi Ujian BSMR LVArria AriBelum ada peringkat

- Materi Refresh+Level+1Dokumen100 halamanMateri Refresh+Level+1Soal_BSMR100% (5)

- Pre Test L 1 Version B8Dokumen121 halamanPre Test L 1 Version B8Soal_BSMR86% (7)

- Modul BSMR Level 1 (Versi2-Lengkap)Dokumen571 halamanModul BSMR Level 1 (Versi2-Lengkap)Soal_BSMR97% (91)

- Bank Soal BSMR Level 1 (20 Soal)Dokumen8 halamanBank Soal BSMR Level 1 (20 Soal)WahyuAlfajriJozerizal73% (15)

- Pre-Test L-1-Version B1 (Compatibility Mode)Dokumen100 halamanPre-Test L-1-Version B1 (Compatibility Mode)Soal_BSMR100% (5)

- Pre Test L 1 Version B4Dokumen101 halamanPre Test L 1 Version B4Soal_BSMR100% (3)

- LATIHAN SOAL MR LEVEL 1 TIPE B JawabDokumen10 halamanLATIHAN SOAL MR LEVEL 1 TIPE B JawabRuzanna AmaninaBelum ada peringkat

- Badan Sertifikasi Manajemen RisikoDokumen135 halamanBadan Sertifikasi Manajemen Risikodiana0% (1)

- Contoh Soal Lainnya (BSMR LVL 3)Dokumen78 halamanContoh Soal Lainnya (BSMR LVL 3)Lazuardi AbdillahBelum ada peringkat

- Contoh Soal BSMRDokumen19 halamanContoh Soal BSMRArief El-Sabio Rahman100% (3)

- General Banking Level 1Dokumen180 halamanGeneral Banking Level 1Arif Al-fatih100% (2)

- 1B. Modul 1 Simulasi ERMDokumen3 halaman1B. Modul 1 Simulasi ERMbayu nurdiBelum ada peringkat

- Resiko KepatuhanDokumen3 halamanResiko KepatuhanHighHorse Lads50% (2)

- Risiko LikuiditasDokumen14 halamanRisiko LikuiditasAnis SuryaniBelum ada peringkat

- Soal EssayDokumen10 halamanSoal EssayJihan Safitri0% (1)

- Soal Pre Test Pengawasan Direksi Dengan JawabanDokumen3 halamanSoal Pre Test Pengawasan Direksi Dengan JawabanDedi SuriadiBelum ada peringkat

- Tes Pengetahuan Umum BiDokumen12 halamanTes Pengetahuan Umum BiCristian Eliezer100% (1)

- SIMULASI UJIAN QRMP Rev - 1019Dokumen7 halamanSIMULASI UJIAN QRMP Rev - 1019Wandi Windiagiri100% (1)

- Contoh Soal BSMR Level 1 Bagian 2Dokumen7 halamanContoh Soal BSMR Level 1 Bagian 2Cobacoba lagiBelum ada peringkat

- Bank Soal 1 BSMRDokumen45 halamanBank Soal 1 BSMRbildyosta sapparBelum ada peringkat

- Materi Soal QUIZ M.Risiko 2023Dokumen4 halamanMateri Soal QUIZ M.Risiko 2023Agif Putra NaafriyantoBelum ada peringkat

- Soal Bank Umum Dan BPRDokumen2 halamanSoal Bank Umum Dan BPRMar'atus Sholihah Wahyuliati100% (1)

- Bab 12 - Manajemen RisikoDokumen30 halamanBab 12 - Manajemen RisikoArifin PerhyanganBelum ada peringkat

- Risiko OperasionalDokumen18 halamanRisiko Operasionalbunghatta_0% (1)

- Soal Latihan Tata Kelola 10 SoalDokumen3 halamanSoal Latihan Tata Kelola 10 SoalBpr Walet Jaya Abadi100% (2)

- Soal Level 1 BSMR 17 12 05aDokumen7 halamanSoal Level 1 BSMR 17 12 05aSalman AtjehBelum ada peringkat

- TRY OUT Versi 1Dokumen9 halamanTRY OUT Versi 1Jeremi FerdianBelum ada peringkat

- Soal RisikoDokumen11 halamanSoal Risikojordan23aleBelum ada peringkat

- CPT 7-9 BSMR 1Dokumen50 halamanCPT 7-9 BSMR 1ivana aprilliaBelum ada peringkat

- CPT 7-9 BSMR 1Dokumen51 halamanCPT 7-9 BSMR 1indrapegasusBelum ada peringkat

- Soal Soal Ok3Dokumen6 halamanSoal Soal Ok3summerBelum ada peringkat

- Soal Level 1 Bab 1 - Latar Belakang - Versi ADokumen9 halamanSoal Level 1 Bab 1 - Latar Belakang - Versi AArief HadiBelum ada peringkat

- CPT 1-3 BSMR 1Dokumen50 halamanCPT 1-3 BSMR 1ivana aprilliaBelum ada peringkat

- Pengukuran RisikoDokumen22 halamanPengukuran RisikoZamroni BonangBelum ada peringkat

- Working Paper UpdateDokumen104 halamanWorking Paper UpdateWahyu AdilBelum ada peringkat

- Soal Level 1 Bab 2 - Risiko KreditDokumen10 halamanSoal Level 1 Bab 2 - Risiko KreditArief HadiBelum ada peringkat

- Pre Test L 1 Version B4Dokumen101 halamanPre Test L 1 Version B4Soal_BSMR100% (3)

- Materi Refresh+Level+1Dokumen100 halamanMateri Refresh+Level+1Soal_BSMR100% (5)

- Pre Test L 1 Version B8Dokumen121 halamanPre Test L 1 Version B8Soal_BSMR86% (7)

- Pre-Test L-1-Version B2 (Compatibility Mode)Dokumen79 halamanPre-Test L-1-Version B2 (Compatibility Mode)Soal_BSMR75% (4)

- Pre-Test L-1-Version B1 (Compatibility Mode)Dokumen100 halamanPre-Test L-1-Version B1 (Compatibility Mode)Soal_BSMR100% (5)

- Modul BSMR Level 1 (Versi2-Lengkap)Dokumen571 halamanModul BSMR Level 1 (Versi2-Lengkap)Soal_BSMR97% (91)

- Pre Test L 1 Version A4Dokumen7 halamanPre Test L 1 Version A4Soal_BSMRBelum ada peringkat

- Ujian BSMR Level 1 - Review TestDokumen7 halamanUjian BSMR Level 1 - Review TestRidzki Anfasa100% (6)