Anda mungkin juga menyukai

- Isa 805Dokumen18 halamanIsa 805Syamsinar PanjaitanBelum ada peringkat

- 2.resume 800,805,810,2400,2410Dokumen20 halaman2.resume 800,805,810,2400,2410Zahrina N. ArifahBelum ada peringkat

- Prosedur Kompilasi Dan ReviewDokumen24 halamanProsedur Kompilasi Dan Reviewdiah_savitri12Belum ada peringkat

- Jasa Assurance Dan Jasa Non AssuranceDokumen14 halamanJasa Assurance Dan Jasa Non AssuranceNidaaBelum ada peringkat

- Uniformity Within Industries and Relevant CircumtancesDokumen5 halamanUniformity Within Industries and Relevant CircumtancesResna SuhitaBelum ada peringkat

- Jurnal Akuntansi 4 PDFDokumen217 halamanJurnal Akuntansi 4 PDFAL KENAT100% (2)

- Accounting Under Ideal ConditionDokumen8 halamanAccounting Under Ideal ConditionpujiardaritaBelum ada peringkat

- Prosedur Kompilasi Dan Review..Dokumen8 halamanProsedur Kompilasi Dan Review..Nasrul Ma'aliBelum ada peringkat

- SA Seksi 341Dokumen6 halamanSA Seksi 341dearti0% (1)

- Materi PPT Teori KonseptualDokumen5 halamanMateri PPT Teori KonseptualIsnaasafitriBelum ada peringkat

- Pengendalian Keuangan Analisis RasioDokumen21 halamanPengendalian Keuangan Analisis RasiodanaBelum ada peringkat

- Teori Akuntansi Chapter 5Dokumen7 halamanTeori Akuntansi Chapter 5Hizkia PrayogaBelum ada peringkat

- CH 13. Cash FlowDokumen33 halamanCH 13. Cash FlowJogja AntiqBelum ada peringkat

- Materi PPH - SLIDE PPH OPDokumen117 halamanMateri PPH - SLIDE PPH OPlani anggrainiBelum ada peringkat

- Resume Capm Dan Beta - Taufiqurrizal Fathoni - 142170076Dokumen6 halamanResume Capm Dan Beta - Taufiqurrizal Fathoni - 142170076Taufiqurrizal FathoniBelum ada peringkat

- Chapter 11 Scott 20061 PDFDokumen8 halamanChapter 11 Scott 20061 PDFeurekadwiraBelum ada peringkat

- Analisis Bisnis-R5-G6-Ilham Fajar Eko SDokumen4 halamanAnalisis Bisnis-R5-G6-Ilham Fajar Eko SIlham FajarBelum ada peringkat

- Etika Profesi Akuntan PublikDokumen15 halamanEtika Profesi Akuntan Publikeka ryanBelum ada peringkat

- Analisis Review Jurnal Philip BrownDokumen2 halamanAnalisis Review Jurnal Philip Brownahmad muhyiddinBelum ada peringkat

- Tugas Pengauditan II Resume Bab 11Dokumen16 halamanTugas Pengauditan II Resume Bab 11listiyanuraini100% (1)

- Resume Isa 315 330Dokumen7 halamanResume Isa 315 330Stefi Yunia Suwarlan100% (1)

- Postulates Principles and ConceptsDokumen6 halamanPostulates Principles and ConceptsSoedarman HusaeniBelum ada peringkat

- Pemilihan PortofolioDokumen2 halamanPemilihan PortofolioRangga Ananta0% (2)

- 2.3 Siklus Pembangunan DesaDokumen5 halaman2.3 Siklus Pembangunan DesaSANTRI NUBelum ada peringkat

- Chapter 4Dokumen6 halamanChapter 4Peppy Nesp100% (1)

- RMK Teori AkuntansiDokumen13 halamanRMK Teori AkuntansiPurnamaa DewiBelum ada peringkat

- CH 12 Audit Reports and Communication Kelompok 9Dokumen40 halamanCH 12 Audit Reports and Communication Kelompok 9Nicky MartikaBelum ada peringkat

- Teori Akuntansi 13Dokumen9 halamanTeori Akuntansi 13Roro JonggrangBelum ada peringkat

- Resum Budget Slack-1Dokumen2 halamanResum Budget Slack-1Rini KarismaBelum ada peringkat

- RMK Transaksi Valuta AsingDokumen30 halamanRMK Transaksi Valuta AsingDioRizkaBelum ada peringkat

- RMK Konstruksi Teori AkuntansiDokumen5 halamanRMK Konstruksi Teori AkuntansiRina AfrilyantiBelum ada peringkat

- RMK Teori Akuntansi A Conceptual FrameworkDokumen5 halamanRMK Teori Akuntansi A Conceptual FrameworkIqrimakyrhaBelum ada peringkat

- AuditingDokumen17 halamanAuditingNafidhaBelum ada peringkat

- Sap 4 Laporan AuditDokumen10 halamanSap 4 Laporan AuditSugiAstanaBelum ada peringkat

- Peran Dari Rerangka KonseptualDokumen9 halamanPeran Dari Rerangka KonseptualVicmel PakpahanBelum ada peringkat

- Pemahaman Mengenai Entitas Dan Lingkungannya Serta Penetapan Resiko Salah Saji Material Dan Desain Prosedur AuditDokumen19 halamanPemahaman Mengenai Entitas Dan Lingkungannya Serta Penetapan Resiko Salah Saji Material Dan Desain Prosedur AuditfebbyasrieBelum ada peringkat

- Tugas Kelompok 9.Pptx VerDokumen17 halamanTugas Kelompok 9.Pptx VerErlan MaulanaBelum ada peringkat

- Can Technology Save Sears ? Indonesian TranslatedDokumen5 halamanCan Technology Save Sears ? Indonesian Translatedmakotoma99283Belum ada peringkat

- PSAK 46 & Rekonsiliasi FiskalDokumen6 halamanPSAK 46 & Rekonsiliasi FiskalShinta OctaviaBelum ada peringkat

- Teori Akun Chapter 5 Kel 4Dokumen24 halamanTeori Akun Chapter 5 Kel 4Valda DunggioBelum ada peringkat

- Rangkuman Teori Akuntansi RegulasiDokumen34 halamanRangkuman Teori Akuntansi RegulasiTien VanenssiaBelum ada peringkat

- Membandingkan Data Klien Dengan Data IndustriDokumen1 halamanMembandingkan Data Klien Dengan Data IndustrisintyaBelum ada peringkat

- Bab 5Dokumen17 halamanBab 5Rizmi Alif YusmanBelum ada peringkat

- Resume Invest Kel 4 Bab 21, 22Dokumen4 halamanResume Invest Kel 4 Bab 21, 22Hesti Ayu safitri100% (1)

- MateriDokumen6 halamanMateriangelika erikaBelum ada peringkat

- RMK Akuntansi Internasional Bab4Dokumen6 halamanRMK Akuntansi Internasional Bab4Siti RofiahBelum ada peringkat

- RMK Bab 10 ExpensesDokumen5 halamanRMK Bab 10 Expensessatyono adiBelum ada peringkat

- Positive Theory and Capital Market Research & A Positive Theory of AccountingDokumen31 halamanPositive Theory and Capital Market Research & A Positive Theory of AccountingSiti Hajar PratiwiBelum ada peringkat

- Postulat AuditDokumen6 halamanPostulat AuditHendra FirdausBelum ada peringkat

- S12-Audit Procedures in Response To Assessed Risk Substantive TestDokumen6 halamanS12-Audit Procedures in Response To Assessed Risk Substantive TestlidyastefanyBelum ada peringkat

- Outline 1Dokumen13 halamanOutline 1dinanurafifahBelum ada peringkat

- Makalah Pusat InvestasiDokumen7 halamanMakalah Pusat Investasierlizaty0% (1)

- Resume Uniformity and Disclosure Some Policy-Making DirectionsDokumen10 halamanResume Uniformity and Disclosure Some Policy-Making DirectionsMuh BayuBelum ada peringkat

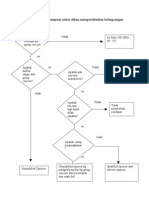

- Sa 800 - Sa 808 - Sa 810Dokumen3 halamanSa 800 - Sa 808 - Sa 810rizky hardian adhinugrahaBelum ada peringkat

- D2S3 Kajian SA 800-810 - IAPI-HT101213Dokumen36 halamanD2S3 Kajian SA 800-810 - IAPI-HT101213AnastasiaBelum ada peringkat

- Standar Audit 805Dokumen10 halamanStandar Audit 805Gex Ary Ithu DwiyantiBelum ada peringkat

- Standart Audit 805Dokumen15 halamanStandart Audit 805doffan satriaBelum ada peringkat

- Sa 805Dokumen8 halamanSa 805RAHMAYKBelum ada peringkat

- Sa 805Dokumen3 halamanSa 805dhani26Belum ada peringkat

- Resume - Isa 800, 805,810Dokumen17 halamanResume - Isa 800, 805,810MuzdalipahBelum ada peringkat

- Goingconcern Tidak-BerpendapatDokumen1 halamanGoingconcern Tidak-Berpendapatrannibisa100% (1)

- Evaluasi Going ConcernDokumen2 halamanEvaluasi Going ConcernrannibisaBelum ada peringkat

- Goingconcern KetidakpastianDokumen1 halamanGoingconcern KetidakpastianrannibisaBelum ada peringkat

- Basis Likuidasi KomparatifDokumen2 halamanBasis Likuidasi KomparatifrannibisaBelum ada peringkat

- Basis LikuidasiDokumen1 halamanBasis LikuidasirannibisaBelum ada peringkat

- Adverse OpinionDokumen1 halamanAdverse OpinionrannibisaBelum ada peringkat

- Peran & Karakteristik AKUNTANSI MANAJEMENDokumen24 halamanPeran & Karakteristik AKUNTANSI MANAJEMENrannibisaBelum ada peringkat

- Konsep Klasifikasi BiayaDokumen14 halamanKonsep Klasifikasi BiayaOeim HolLmesBelum ada peringkat