Anda mungkin juga menyukai

- Istilah ReasuransiDokumen5 halamanIstilah ReasuransiNadhirah SouzannBelum ada peringkat

- Jawaban Tugas 3Dokumen5 halamanJawaban Tugas 3Wibisono SudirmanBelum ada peringkat

- Point-Point Makalah Transfer RisikoDokumen3 halamanPoint-Point Makalah Transfer RisikoLuci TamaraBelum ada peringkat

- Materi Ajar Akuntansi AsuransiDokumen16 halamanMateri Ajar Akuntansi AsuransiLol FakBelum ada peringkat

- Tugas Asuransi KesehatanDokumen13 halamanTugas Asuransi Kesehatanrestu anindityaBelum ada peringkat

- 03 Desi Ratnawati.S 2109112140 Hukum AsuransiDokumen25 halaman03 Desi Ratnawati.S 2109112140 Hukum AsuransideraBelum ada peringkat

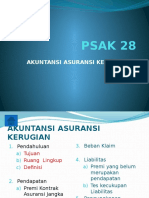

- Psak 28Dokumen3 halamanPsak 28yogaBelum ada peringkat

- P5 Polis AsuransiDokumen30 halamanP5 Polis AsuransicecepBelum ada peringkat

- Asuransi Dan PolisDokumen10 halamanAsuransi Dan Polisdanu erlanggaBelum ada peringkat

- ASURANSI Makalah-1Dokumen14 halamanASURANSI Makalah-1risna hartianaBelum ada peringkat

- Tugas 3 Manajemen Risiko Dan AsuransiDokumen5 halamanTugas 3 Manajemen Risiko Dan AsuransiAbid GhoffarBelum ada peringkat

- Asas Indemnitas (KEL 1)Dokumen2 halamanAsas Indemnitas (KEL 1)Mentari ImanuelaBelum ada peringkat

- Tugas 3 Manajemen Risiko Dan AsuransiDokumen5 halamanTugas 3 Manajemen Risiko Dan AsuransiAbid GhoffarBelum ada peringkat

- Asuransi KendaraanDokumen9 halamanAsuransi KendaraanriskyBelum ada peringkat

- Bu HalimaDokumen9 halamanBu HalimaZainuddin MarpaungBelum ada peringkat

- PREMI ASURANSI-WPS OfficeDokumen9 halamanPREMI ASURANSI-WPS OfficeRenita BtaherBelum ada peringkat

- Polis AsuransiDokumen34 halamanPolis AsuransiDoni PadanTa DAroBelum ada peringkat

- Nama: Hariyanto Mata Kuliah: Manajemen Risiko Dan Asuransi Langsung JawabanDokumen5 halamanNama: Hariyanto Mata Kuliah: Manajemen Risiko Dan Asuransi Langsung JawabanAmilia RiskaBelum ada peringkat

- Pengertian Asuransi Dan Reasuransi 1Dokumen6 halamanPengertian Asuransi Dan Reasuransi 1Dannis Tanaka100% (1)

- Tugas 3 Adbi4211 Manajemen Risiko Dan AsuransiDokumen7 halamanTugas 3 Adbi4211 Manajemen Risiko Dan AsuransiNadya AvikaBelum ada peringkat

- Makalah Prinsip Dasar Asuransi Dan Polis AsuransiDokumen8 halamanMakalah Prinsip Dasar Asuransi Dan Polis Asuransidiky narendra100% (2)

- Psak 28Dokumen11 halamanPsak 28yogaBelum ada peringkat

- AsuransiDokumen26 halamanAsuransiimamwijayaBelum ada peringkat

- Materi ReasuransiDokumen7 halamanMateri ReasuransiDwi Ysr RBelum ada peringkat

- Asuransi Dalam Bahasa BelandaDokumen26 halamanAsuransi Dalam Bahasa BelandaA'amunisa Tsania Urbakh ZaenBelum ada peringkat

- Gede Sugita Adi Gunawan - 1732121513Dokumen6 halamanGede Sugita Adi Gunawan - 1732121513Maha ArthaBelum ada peringkat

- Materi MNJ ResikoDokumen20 halamanMateri MNJ Resikodhito alfeishaBelum ada peringkat

- Cara Pembentukan Perjanjian AsuransiDokumen5 halamanCara Pembentukan Perjanjian Asuransiikrar nusaputraBelum ada peringkat

- Kisi Kisi Uas Hukum DagangDokumen12 halamanKisi Kisi Uas Hukum DagangPutri Ruqiatul HilalBelum ada peringkat

- KB.7 HDBDokumen9 halamanKB.7 HDBFfira SalsabilaBelum ada peringkat

- Asuransi Dan Leasing Kelompok 4Dokumen18 halamanAsuransi Dan Leasing Kelompok 4deno juniardi sinagaBelum ada peringkat

- Revisi PSAK 28Dokumen20 halamanRevisi PSAK 28sctheBelum ada peringkat

- ASURANSIDokumen39 halamanASURANSISahwa86100% (1)

- Tugas3 - Manajemen Risiko Dan AsuransDokumen4 halamanTugas3 - Manajemen Risiko Dan Asurans24. Suci RamadantiBelum ada peringkat

- Materi Makalah Reasuransi SyariahDokumen25 halamanMateri Makalah Reasuransi SyariahNeska IndonesiaBelum ada peringkat

- Tugas Individu Manajemen Risiko HerlindaDokumen9 halamanTugas Individu Manajemen Risiko HerlindaLindha Nak AnperbasBelum ada peringkat

- Tugas 3 Manajemen Resiko Dan AsuransiDokumen11 halamanTugas 3 Manajemen Resiko Dan AsuransiNugroho EdieBelum ada peringkat

- Makalah Hukum AsuransiDokumen76 halamanMakalah Hukum AsuransiPrawardani Mega100% (4)

- Analisis Hukum AsuransiDokumen66 halamanAnalisis Hukum AsuransiSatriya Permana ABelum ada peringkat

- AsuransiDokumen21 halamanAsuransiArgho HerdiantoroBelum ada peringkat

- Model Bahan Ajar AsuransiDokumen18 halamanModel Bahan Ajar AsuransiEvy WidyaBelum ada peringkat

- Premi+asuransiDokumen16 halamanPremi+asuransifahmi maulanaBelum ada peringkat

- Prinsip Dasar InformasiDokumen12 halamanPrinsip Dasar Informasir1fuk1Belum ada peringkat

- Tugas AsuransiDokumen9 halamanTugas AsuransiSasakiBelum ada peringkat

- Makalah Hukum Dagang AsuransiDokumen12 halamanMakalah Hukum Dagang Asuransirizky bahalwanBelum ada peringkat

- materi9-KONTRAK ASURANSIDokumen20 halamanmateri9-KONTRAK ASURANSIRabbyatulBelum ada peringkat

- Andini Widiawati - Artikel AnalisisDokumen4 halamanAndini Widiawati - Artikel AnalisisAndini WidiawatiBelum ada peringkat

- Hukum AsuransiDokumen8 halamanHukum AsuransivevaramayantiBelum ada peringkat

- Perjanjian AsuransiDokumen19 halamanPerjanjian AsuransiDwi NajahBelum ada peringkat

- 9.pembelanjaan RisikoDokumen11 halaman9.pembelanjaan RisikoAida FitriaBelum ada peringkat

- Aspek Hukum AsuransiDokumen5 halamanAspek Hukum AsuransiPara Pencari TuhanBelum ada peringkat

- Jenis-Jenis AsuransiDokumen18 halamanJenis-Jenis AsuransiJoseph LimbongBelum ada peringkat

- Hukum AsuransiDokumen26 halamanHukum AsuransiAura MaghfiraBelum ada peringkat

- Mid Hukum Asuransi Farhani Angge 04020180193Dokumen3 halamanMid Hukum Asuransi Farhani Angge 04020180193Farhani AnggeBelum ada peringkat

- Rangkuman Takaful - Reasuransi & RetakafulDokumen7 halamanRangkuman Takaful - Reasuransi & Retakafulkhairul arifinBelum ada peringkat

- CATATAN KULIAH V (Perjanjian Reasuransi)Dokumen4 halamanCATATAN KULIAH V (Perjanjian Reasuransi)nurfitriana sandiniBelum ada peringkat

- Soal Mid Dan SemesterDokumen5 halamanSoal Mid Dan SemesterMahdiyyinBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Tugas 04 SPMDokumen4 halamanTugas 04 SPMMariko YohanaBelum ada peringkat

- Tugas 01 SPMDokumen3 halamanTugas 01 SPMMariko YohanaBelum ada peringkat

- Tugas 03 SPMDokumen3 halamanTugas 03 SPMMariko YohanaBelum ada peringkat

- Tugas 01 SPMDokumen3 halamanTugas 01 SPMMariko YohanaBelum ada peringkat

- Hal 9Dokumen1 halamanHal 9Mariko YohanaBelum ada peringkat

- Bab 4Dokumen6 halamanBab 4Mariko YohanaBelum ada peringkat

- Sim CHP 12Dokumen3 halamanSim CHP 12Mariko YohanaBelum ada peringkat

- F 006442193Dokumen25 halamanF 006442193Mariko YohanaBelum ada peringkat

- Pengambilan Keputusan EtisDokumen3 halamanPengambilan Keputusan EtisMariko Yohana0% (1)

- Prinsip-Prinsip Etika ProfesiDokumen5 halamanPrinsip-Prinsip Etika ProfesiMariko YohanaBelum ada peringkat

- Teori-Teori EtikaDokumen5 halamanTeori-Teori EtikaMariko YohanaBelum ada peringkat

- Tugas Character BuildingDokumen4 halamanTugas Character BuildingMariko YohanaBelum ada peringkat

- Perubahan Organisasi Dan Manajemen StresDokumen13 halamanPerubahan Organisasi Dan Manajemen StresMariko YohanaBelum ada peringkat

- Makalah pph23Dokumen15 halamanMakalah pph23Mariko Yohana100% (5)