Anda mungkin juga menyukai

- Artikel Topik 1Dokumen24 halamanArtikel Topik 1Elly FitriyaniBelum ada peringkat

- LongitudinalDokumen5 halamanLongitudinaldaniel 102016082Belum ada peringkat

- Analisis Data Dalam SitusDokumen9 halamanAnalisis Data Dalam SitusTristan RokhmawanBelum ada peringkat

- Fathan - Resume Metode Penelitian KuantitatifDokumen45 halamanFathan - Resume Metode Penelitian KuantitatifFathan Qalami MuthahhariBelum ada peringkat

- Protokol EC FEBRIDokumen14 halamanProtokol EC FEBRIAgathaFebrianBelum ada peringkat

- Jawaban UTS - KualitatifDokumen9 halamanJawaban UTS - Kualitatifdevina Nur OktavianiBelum ada peringkat

- Bab IiiDokumen7 halamanBab Iiisendi24Belum ada peringkat

- Analisis Ragam PenelitianDokumen10 halamanAnalisis Ragam PenelitianAulia QoriBelum ada peringkat

- Metpen Dan Statistika - Jenis Dan Desain PenelitianDokumen51 halamanMetpen Dan Statistika - Jenis Dan Desain PenelitianNadila RahmahBelum ada peringkat

- Penelitian KualitatifDokumen14 halamanPenelitian KualitatifYoga Bisma Lispaduka100% (1)

- Kupas Tuntas Jenis PenelitianDokumen10 halamanKupas Tuntas Jenis PenelitianDICKY HIDAYATBelum ada peringkat

- Cohort VaksinDokumen26 halamanCohort VaksinAUSSIE NENDENBelum ada peringkat

- Protokol Etik Penelitian Kesehatan IRFANDokumen14 halamanProtokol Etik Penelitian Kesehatan IRFANNanda JSWBelum ada peringkat

- Protokol 48Dokumen28 halamanProtokol 48DhienWhieBelum ada peringkat

- Tugas Jurnal PPFM 11 DivtaDokumen4 halamanTugas Jurnal PPFM 11 Divtaamelia lestariiBelum ada peringkat

- RISET MEDIS DALAM PENELITIAN KEBIDANANDokumen7 halamanRISET MEDIS DALAM PENELITIAN KEBIDANANmelisa yulian100% (2)

- Protokol Uji Etik FIDADokumen14 halamanProtokol Uji Etik FIDAZulfa SuhailahBelum ada peringkat

- METODE PENELITIAN LANSIADokumen14 halamanMETODE PENELITIAN LANSIAluluk maufirohBelum ada peringkat

- Karya Tulis Ilmiah Lina YulianaDokumen97 halamanKarya Tulis Ilmiah Lina YulianaFarid RiyadiBelum ada peringkat

- Penelitian SurveiDokumen3 halamanPenelitian SurveiDeviBelum ada peringkat

- Metodologi Penelitian Pendidikan BiologiDokumen59 halamanMetodologi Penelitian Pendidikan BiologiDodi Cahyadi0% (1)

- Vaksin CovidDokumen18 halamanVaksin CovidAUSSIE NENDENBelum ada peringkat

- Jawaban irfan tutorial sken B BLOK 18Dokumen5 halamanJawaban irfan tutorial sken B BLOK 18irfan ahmad hBelum ada peringkat

- Metode-PsikologiDokumen9 halamanMetode-PsikologiFitriya DiyanBelum ada peringkat

- UTSDokumen2 halamanUTSHanifah Wilda Nur RofikBelum ada peringkat

- Metode Penyelidikan Dalam Psikologi - WPS OfficeDokumen7 halamanMetode Penyelidikan Dalam Psikologi - WPS OfficeNurul RahmaBelum ada peringkat

- Bab 3 Kti Sherin SiapDokumen9 halamanBab 3 Kti Sherin SiapsherinBelum ada peringkat

- BREASTFEEDING_COMPARISONDokumen14 halamanBREASTFEEDING_COMPARISONIsmi NingsihBelum ada peringkat

- BJU - Ananda Randy Rahmawan - 530076967Dokumen14 halamanBJU - Ananda Randy Rahmawan - 530076967Ananda Randy RahmawanBelum ada peringkat

- Protokol Etik Penelitian Kesehatan RemajaDokumen23 halamanProtokol Etik Penelitian Kesehatan RemajaUmmi LatifahBelum ada peringkat

- Jurnal MaternitasDokumen45 halamanJurnal MaternitasMuzna HalekBelum ada peringkat

- Analisis Jurnal PersalinanDokumen46 halamanAnalisis Jurnal PersalinanSwari Rachmi Rindani RindaniBelum ada peringkat

- OPTIMASI METODE PENELITIANDokumen14 halamanOPTIMASI METODE PENELITIANmrizalpahleviBelum ada peringkat

- Kecerdasan Emosional dan Strategi KopingDokumen10 halamanKecerdasan Emosional dan Strategi Kopingkak rosBelum ada peringkat

- Protokol Etik Penelitian Kesehatan Yang Mengikutsertakan Manusia Sebagai SubyekDokumen12 halamanProtokol Etik Penelitian Kesehatan Yang Mengikutsertakan Manusia Sebagai SubyekSingadilaga AgustianBelum ada peringkat

- SOAL UTS BIOSTATISTIKDokumen3 halamanSOAL UTS BIOSTATISTIKHSE PT. Niswa Laras SejahteraBelum ada peringkat

- TUGAS UASDokumen24 halamanTUGAS UASUsman UgiBelum ada peringkat

- Artikel Mengenal Kualitatif-SplitDokumen15 halamanArtikel Mengenal Kualitatif-SplitIfa IfaBelum ada peringkat

- Pertumbuhan Gizi Anak BalitaDokumen5 halamanPertumbuhan Gizi Anak BalitaSurya AdhitamaBelum ada peringkat

- Form Protokol Mutakhir 2020 - VebyDokumen25 halamanForm Protokol Mutakhir 2020 - VebyAhmad Fuad NurwinataBelum ada peringkat

- Skripsi Deardo FullDokumen93 halamanSkripsi Deardo FullRIVI HAMDANIBelum ada peringkat

- KRITIK JOURNAL Malaria Wini TugasDokumen16 halamanKRITIK JOURNAL Malaria Wini TugasPrincess QweenitaBelum ada peringkat

- StuntingDokumen12 halamanStuntingmuhammadnuryasin882Belum ada peringkat

- Tugas 1 Metode Penelitian Sosial UT 202101Dokumen3 halamanTugas 1 Metode Penelitian Sosial UT 202101Rizki FajarBelum ada peringkat

- MENELITI FENOMENOLOGIDokumen16 halamanMENELITI FENOMENOLOGIDimas Farhan Maulana 403Belum ada peringkat

- Etik BadikDokumen18 halamanEtik BadikbadikBelum ada peringkat

- Jenis Jenis PenelitianDokumen12 halamanJenis Jenis PenelitianFera Novita SariBelum ada peringkat

- Resume Pasca Presentasi 1st Paradigma Positifistik-NaturalistikDokumen2 halamanResume Pasca Presentasi 1st Paradigma Positifistik-NaturalistikNajih WafiBelum ada peringkat

- OBESITASDokumen9 halamanOBESITASSyintami Rahim Sallsabilla SyahmilBelum ada peringkat

- Jenis-Jenis PenelitianDokumen7 halamanJenis-Jenis PenelitianfmtaBelum ada peringkat

- Skala Likert Pendidikan KesihatanDokumen25 halamanSkala Likert Pendidikan KesihatanPriska JegaiBelum ada peringkat

- Analisis AbstrakDokumen6 halamanAnalisis AbstrakWan ArifuddinBelum ada peringkat

- Bab 3 Metpen.Dokumen7 halamanBab 3 Metpen.Agustina Wulan SariBelum ada peringkat

- 16.1100.049 Bab 2Dokumen28 halaman16.1100.049 Bab 2Kynd JennerBelum ada peringkat

- Jurnal Statistik.Dokumen26 halamanJurnal Statistik.mailinda farhaniBelum ada peringkat

- PSIKOLOGI PERKEMBANGAN ANAK DAN DISTURBILITAS PADA USIA EVOLUTIF: Apa itu dan bagaimana cara kerjanyaDari EverandPSIKOLOGI PERKEMBANGAN ANAK DAN DISTURBILITAS PADA USIA EVOLUTIF: Apa itu dan bagaimana cara kerjanyaBelum ada peringkat

- PSIKOLOGI, DEPRESI DAN DISTURBILITAS HUMOR: Memahami mekanisme dasarDari EverandPSIKOLOGI, DEPRESI DAN DISTURBILITAS HUMOR: Memahami mekanisme dasarPenilaian: 4 dari 5 bintang4/5 (3)

- ILMU PERUBAHAN DALAM 4 LANGKAH: Strategi dan teknik operasional untuk memahami bagaimana menghasilkan perubahan signifikan dalam hidup Anda dan mempertahankannya dari waktu ke waktuDari EverandILMU PERUBAHAN DALAM 4 LANGKAH: Strategi dan teknik operasional untuk memahami bagaimana menghasilkan perubahan signifikan dalam hidup Anda dan mempertahankannya dari waktu ke waktuPenilaian: 4 dari 5 bintang4/5 (6)

- Profilaksis: Antara Mumtaz & 49 MesyuaratDari EverandProfilaksis: Antara Mumtaz & 49 MesyuaratPenilaian: 5 dari 5 bintang5/5 (1)

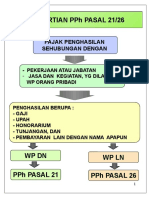

- Pengertian PPH Pasal 21/26: Pajak Penghasilan Sehubungan DenganDokumen23 halamanPengertian PPH Pasal 21/26: Pajak Penghasilan Sehubungan DenganfloraartaBelum ada peringkat

- Ke 2Dokumen35 halamanKe 2floraartaBelum ada peringkat

- Pembukuan Dan Pertanggungjawaban Bendahara PengeluaranDokumen137 halamanPembukuan Dan Pertanggungjawaban Bendahara PengeluaranfloraartaBelum ada peringkat

- Nama KelompokDokumen1 halamanNama KelompokfloraartaBelum ada peringkat

- BBDokumen6 halamanBBfloraartaBelum ada peringkat

- Bab 15Dokumen12 halamanBab 15nBelum ada peringkat

- KUPDokumen361 halamanKUPtheidubmapBelum ada peringkat

- Rekonsiliasi Fiscal PT Garuda Laporan Laba Rugi Untuk Tahun Yang Berakhir Per 31 Desember 2011Dokumen2 halamanRekonsiliasi Fiscal PT Garuda Laporan Laba Rugi Untuk Tahun Yang Berakhir Per 31 Desember 2011floraartaBelum ada peringkat

- 1895959Dokumen13 halaman1895959floraartaBelum ada peringkat

- CCDokumen84 halamanCCfloraartaBelum ada peringkat

- Link BelajarDokumen1 halamanLink BelajarfloraartaBelum ada peringkat

- Latar Belakang IKEADokumen6 halamanLatar Belakang IKEAfloraartaBelum ada peringkat

- Teori Perilaku ProdusenDokumen23 halamanTeori Perilaku ProdusenAdinda nuzuliaBelum ada peringkat

- Risiko Perubahan Tingkat BungaaaaDokumen47 halamanRisiko Perubahan Tingkat BungaaaafloraartaBelum ada peringkat

- Bab 17Dokumen38 halamanBab 17nBelum ada peringkat

- Bab 18 Pasar Faktor ProduksiDokumen26 halamanBab 18 Pasar Faktor ProduksiarisBelum ada peringkat

- Bab Teori EkonomiDokumen10 halamanBab Teori EkonomifloraartaBelum ada peringkat

- MANAJEMEN STRATEJIK COCA-COLADokumen8 halamanMANAJEMEN STRATEJIK COCA-COLAfloraartaBelum ada peringkat

- Bab Pertumbuhan Dan PembangunanDokumen18 halamanBab Pertumbuhan Dan PembangunanfloraartaBelum ada peringkat

- Bab Pasar MonopolyDokumen12 halamanBab Pasar MonopolyfloraartaBelum ada peringkat

- Valuing Bonds & StockDokumen6 halamanValuing Bonds & StockfloraartaBelum ada peringkat

- Walmart DownloadDokumen8 halamanWalmart DownloadfloraartaBelum ada peringkat

- Kecerdasan EmosiDokumen6 halamanKecerdasan EmosiNindia AiprillahBelum ada peringkat

- Bab Pasar Persaiangan SempurnaDokumen29 halamanBab Pasar Persaiangan SempurnafloraartaBelum ada peringkat

- MANAJEMEN STRATEJIK COCA-COLADokumen8 halamanMANAJEMEN STRATEJIK COCA-COLAfloraartaBelum ada peringkat

- MSDM 2Dokumen1 halamanMSDM 2floraartaBelum ada peringkat

- Makalah MSDMDokumen14 halamanMakalah MSDMfloraartaBelum ada peringkat

- Manajemen Keuangan Bab 1-3Dokumen17 halamanManajemen Keuangan Bab 1-3floraartaBelum ada peringkat

- Pelatihan Dan PengembanganDokumen13 halamanPelatihan Dan PengembanganfloraartaBelum ada peringkat