Anda mungkin juga menyukai

- JPKDDokumen36 halamanJPKDErtantoBelum ada peringkat

- Pengertian Dan Cara Menghitung HPP Dab BEP Untuk Pengembangan BisnisDokumen13 halamanPengertian Dan Cara Menghitung HPP Dab BEP Untuk Pengembangan Bisnisعليف شريفBelum ada peringkat

- Definisi Harga Pokok PenjualanDokumen9 halamanDefinisi Harga Pokok PenjualanChantiBelum ada peringkat

- Rumus Untuk Menghitung Harga Pokok PenjualanDokumen25 halamanRumus Untuk Menghitung Harga Pokok PenjualanDana FarhanaBelum ada peringkat

- AKUNTANSI UKMDokumen34 halamanAKUNTANSI UKMAndini AdinBelum ada peringkat

- Materi Apa Yang Dimaksud Harga Pokok PenjualanDokumen5 halamanMateri Apa Yang Dimaksud Harga Pokok PenjualanNanik ErnawatiBelum ada peringkat

- Perbedaan Akuntansi Perusahaan JasaDokumen5 halamanPerbedaan Akuntansi Perusahaan JasaAlbertusego AleBelum ada peringkat

- MENGHITUNG HPP DAN BEPDokumen8 halamanMENGHITUNG HPP DAN BEPrevianaBelum ada peringkat

- Materi 1 Beda HPP Dan Harga JualDokumen7 halamanMateri 1 Beda HPP Dan Harga JualNanik ErnawatiBelum ada peringkat

- Materi ManajemenDokumen11 halamanMateri ManajemenMarlinaNontjiBelum ada peringkat

- Laporan Keuangan Perusahaan DagangDokumen10 halamanLaporan Keuangan Perusahaan DagangSairahBelum ada peringkat

- BEP PengertianDokumen6 halamanBEP PengertianAnggy SeptianiiiBelum ada peringkat

- LAPORAN_KEUANGANDokumen26 halamanLAPORAN_KEUANGANFarhan MonoarfaBelum ada peringkat

- Tugas Reguler Minggu 9 - Muhammad NabitDokumen5 halamanTugas Reguler Minggu 9 - Muhammad NabitMuhammad NabitBelum ada peringkat

- Tahap Pengikhtisaran Pada Perusahaan Dagang (Materi)Dokumen6 halamanTahap Pengikhtisaran Pada Perusahaan Dagang (Materi)neuran504Belum ada peringkat

- HPP Perusahaan DagangDokumen4 halamanHPP Perusahaan DagangErna SaraswatiBelum ada peringkat

- Materi Presentasi Tax PlanDokumen6 halamanMateri Presentasi Tax PlanRizkaBelum ada peringkat

- Laporan Keuangan Perusahaan DagangDokumen6 halamanLaporan Keuangan Perusahaan DagangTiara Putri PrayogiBelum ada peringkat

- Siklus Akuntansi Perusahaan DagangDokumen13 halamanSiklus Akuntansi Perusahaan DagangSunardixz CbBelum ada peringkat

- Cara Menghitung Harga Pokok Penjualan (HPP) & Rumus HPPDokumen1 halamanCara Menghitung Harga Pokok Penjualan (HPP) & Rumus HPPimfrianti augtiahBelum ada peringkat

- Muhammad Firdaus Syifa - 2001036059 - ALK Pert 2Dokumen10 halamanMuhammad Firdaus Syifa - 2001036059 - ALK Pert 2Firdaus SyifaBelum ada peringkat

- LAPORAN LABA RUGI Yuliana Evitasari (1814190083) & Nadia Kristina (1814190085)Dokumen15 halamanLAPORAN LABA RUGI Yuliana Evitasari (1814190083) & Nadia Kristina (1814190085)YulianaBelum ada peringkat

- Materi Pertemuan Ke - 9 - Akuntansi Dasar Dan Praktik - 851 - Dosen Lina Ayu Safitri PDFDokumen10 halamanMateri Pertemuan Ke - 9 - Akuntansi Dasar Dan Praktik - 851 - Dosen Lina Ayu Safitri PDFJenjenje BeanBelum ada peringkat

- LAPORAN KEUNGANDokumen18 halamanLAPORAN KEUNGANAsya FahiraBelum ada peringkat

- Cara Menghitung HPP DagangDokumen5 halamanCara Menghitung HPP DagangNanik ErnawatiBelum ada peringkat

- Materi 2 Solusi Simpel Menghitung HPPDokumen5 halamanMateri 2 Solusi Simpel Menghitung HPPNanik ErnawatiBelum ada peringkat

- PT Perkasa MartDokumen4 halamanPT Perkasa MartdoelBelum ada peringkat

- PRINSIP PENANDI-tugas AkutansiDokumen6 halamanPRINSIP PENANDI-tugas AkutansiAldo Kusumah iBelum ada peringkat

- OPTIMALKAN PENCATATAN KEUANGANDokumen10 halamanOPTIMALKAN PENCATATAN KEUANGANNaurah Atika DinaBelum ada peringkat

- Makalah Akuntansi Perusahaan DagangDokumen25 halamanMakalah Akuntansi Perusahaan DagangHeni Yusnita100% (2)

- Perusahaan Dagang & Perusahaan JasaDokumen3 halamanPerusahaan Dagang & Perusahaan Jasasakina kinaBelum ada peringkat

- Cara Menghitung Harga Pokok Penjualan Pada Perusahaan DagangDokumen25 halamanCara Menghitung Harga Pokok Penjualan Pada Perusahaan DagangAzhar 98Belum ada peringkat

- Apa Yang Dimaksud Dengan Chart of AccountDokumen3 halamanApa Yang Dimaksud Dengan Chart of AccountMira NurhalizaBelum ada peringkat

- Cara Mengitung Arga Pokok Penjualan Dan RumusnyaDokumen9 halamanCara Mengitung Arga Pokok Penjualan Dan RumusnyaNanik ErnawatiBelum ada peringkat

- Laporan Keuangan Laba RugiDokumen8 halamanLaporan Keuangan Laba RugiLaLa Cullen PrasetiiawatiBelum ada peringkat

- RESUME LAPORAN KEUANGAN PERUSAHAAN DAGANG Akuantansi Hukum SugimanDokumen6 halamanRESUME LAPORAN KEUANGAN PERUSAHAAN DAGANG Akuantansi Hukum SugimanSugi ManiaBelum ada peringkat

- DAGANGDokumen18 halamanDAGANGwarongBelum ada peringkat

- HPP_MANUFAKTURDokumen11 halamanHPP_MANUFAKTURkaryautama lapas ciamisBelum ada peringkat

- Bahan Untuk Materi Harga Pokok ProduksiDokumen9 halamanBahan Untuk Materi Harga Pokok Produksiasep kamalBelum ada peringkat

- Laporan Laba Rugi SingkatDokumen24 halamanLaporan Laba Rugi SingkatBernadhet Daisy KenconosariBelum ada peringkat

- HPP DefinisiDokumen13 halamanHPP DefinisiAbdullah YusufBelum ada peringkat

- RMK 7Dokumen21 halamanRMK 7Ngurah AditBelum ada peringkat

- Laporan Keuangan Laba Rugi PerusahaanDokumen9 halamanLaporan Keuangan Laba Rugi Perusahaandevina RahmawatiBelum ada peringkat

- Contoh Laporan Keuangan Perusahaan Dagang Secara LengkapDokumen12 halamanContoh Laporan Keuangan Perusahaan Dagang Secara LengkapIndra Dian WahyudiBelum ada peringkat

- Cost Analysis & ControlDokumen10 halamanCost Analysis & ControlshervaBelum ada peringkat

- Menggunakan SOP Stock Opname Dan Aplikasi Stok BarangDokumen47 halamanMenggunakan SOP Stock Opname Dan Aplikasi Stok Barangismed100% (1)

- Laba Ditahan 2Dokumen4 halamanLaba Ditahan 2putria rahmadaniBelum ada peringkat

- Raddika Anggi Akutansi PPNDokumen4 halamanRaddika Anggi Akutansi PPNraddika anggiBelum ada peringkat

- Makalah Perbedaan Perusahaan Jasa DenganDokumen9 halamanMakalah Perbedaan Perusahaan Jasa DenganRobiansyahBelum ada peringkat

- 9 Nov Paper HPPDokumen8 halaman9 Nov Paper HPPJesika NursudindaBelum ada peringkat

- Laporan Arus KasDokumen12 halamanLaporan Arus KasShafira AnissakinahBelum ada peringkat

- DAGANG DAN JASADokumen25 halamanDAGANG DAN JASAbayuBelum ada peringkat

- Komponen Laporan Laba RugiDokumen2 halamanKomponen Laporan Laba RugiputriandrianidocBelum ada peringkat

- Penyusunan Siklus Akuntansi Perusahaan Dagang Pc12Dokumen4 halamanPenyusunan Siklus Akuntansi Perusahaan Dagang Pc12Noneng OisBelum ada peringkat

- (COGS) Ini Pentingnya Harga Pokok Penjualan (Cost of Good Sales) Bagi Bisnis AndaDokumen3 halaman(COGS) Ini Pentingnya Harga Pokok Penjualan (Cost of Good Sales) Bagi Bisnis AndaFadly RinaldiBelum ada peringkat

- Laporan Keuangan SederhanaDokumen18 halamanLaporan Keuangan Sederhanabunda baraBelum ada peringkat

- Cara Membuat Laporan KeuanganDokumen17 halamanCara Membuat Laporan KeuanganTri WahyuniBelum ada peringkat

- Laporan KeuanganDokumen20 halamanLaporan KeuanganFatma AndryanBelum ada peringkat

- Rumus Untuk Menghitung Harga Pokok PenjualanDokumen9 halamanRumus Untuk Menghitung Harga Pokok PenjualanNurul RofidahBelum ada peringkat

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

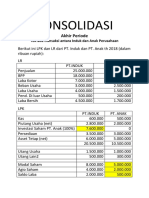

- KONSOLIDASI (Persediaan)Dokumen9 halamanKONSOLIDASI (Persediaan)Nurrahman SetyoBelum ada peringkat

- LAPORANakbDokumen9 halamanLAPORANakbNurrahman SetyoBelum ada peringkat

- Biaya ProduksiDokumen9 halamanBiaya ProduksiNurrahman SetyoBelum ada peringkat

- Bab 1. Akuntansi BiayaDokumen41 halamanBab 1. Akuntansi BiayaRolia WahasusmiahBelum ada peringkat