Anda mungkin juga menyukai

- Pertanyaan Dan Jawaban BAB 6Dokumen5 halamanPertanyaan Dan Jawaban BAB 6Digar Hastitoro80% (25)

- Rangkuman Akutansi Bab 10,11,12Dokumen15 halamanRangkuman Akutansi Bab 10,11,12Kadek Elda Primadistya86% (7)

- Materi Paper Sejarah Koperasi Wisuda BaliDokumen24 halamanMateri Paper Sejarah Koperasi Wisuda BaliNilam EkaputriBelum ada peringkat

- BAB I-III Makalah Akuntansi Dan Lingkungannya (FIX)Dokumen10 halamanBAB I-III Makalah Akuntansi Dan Lingkungannya (FIX)nurinassafitriBelum ada peringkat

- Chapter 2 - The Recording ProcessDokumen5 halamanChapter 2 - The Recording ProcessyustinaBelum ada peringkat

- (C-03) Adjusting The Accounting (Bahasa Indonesia) PDFDokumen66 halaman(C-03) Adjusting The Accounting (Bahasa Indonesia) PDFdesi0% (1)

- Chapter 5Dokumen15 halamanChapter 5nadaBelum ada peringkat

- TUGAS 3 - AkmDokumen2 halamanTUGAS 3 - AkmSekar MarliahBelum ada peringkat

- Mengenal Akun Dalam AkuntansiDokumen22 halamanMengenal Akun Dalam AkuntansiyuliBelum ada peringkat

- Contoh Pidato SingkatDokumen2 halamanContoh Pidato Singkatrahmat hilamuhuBelum ada peringkat

- Kieso Akuntansi Intermediate BAB 8Dokumen37 halamanKieso Akuntansi Intermediate BAB 8Vera100% (1)

- Analisis Penentuan Harga Pokok Produksi Pada Usaha Martabak Mesir Abib Di PekanbaruDokumen12 halamanAnalisis Penentuan Harga Pokok Produksi Pada Usaha Martabak Mesir Abib Di PekanbarufitriaBelum ada peringkat

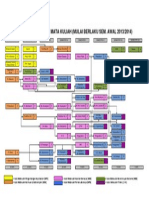

- Alur Dan Prasyarat Mata Kuliah Jurusan Akuntansi Unhas - Mulai Berlaku Sem. Awal 2013-2014 (1Dokumen1 halamanAlur Dan Prasyarat Mata Kuliah Jurusan Akuntansi Unhas - Mulai Berlaku Sem. Awal 2013-2014 (1Maxyanus Taruk LoboBelum ada peringkat

- Contoh Soal Rekonsiliasi Bank Lengkap Dengan Pembahasan JawabannyaDokumen7 halamanContoh Soal Rekonsiliasi Bank Lengkap Dengan Pembahasan JawabannyaEPRIADI OPSIR0% (1)

- Akuntansi Transfer & PembiayaanDokumen6 halamanAkuntansi Transfer & PembiayaanNewin AnantaBelum ada peringkat

- Kelompok 1 - Tugas 3 - Bab 'Persediaan'Dokumen5 halamanKelompok 1 - Tugas 3 - Bab 'Persediaan'Elsi NonnyBelum ada peringkat

- Contoh Menjawab Soal UTSDokumen15 halamanContoh Menjawab Soal UTSNadya N SiahaanBelum ada peringkat

- Jurnal Penutup Dan Penyesuaian KembaliDokumen5 halamanJurnal Penutup Dan Penyesuaian KembaliKatarina Elsa JemaduBelum ada peringkat

- Sejarah Akuntansi Di Indonesia2Dokumen10 halamanSejarah Akuntansi Di Indonesia2Samuel Rasrio HaposanBelum ada peringkat

- Modul 1-4Dokumen52 halamanModul 1-4Gilang Gemilang GGBelum ada peringkat

- Pentingnya Pertumbuhan EkonomiDokumen2 halamanPentingnya Pertumbuhan Ekonomihaerinajib88% (8)

- Kasus Kantor AuditDokumen3 halamanKasus Kantor AuditRiska Nur NabilahBelum ada peringkat

- AkutansiDokumen30 halamanAkutansiWahyuni SyaraBelum ada peringkat

- Hakikat KecerdasanDokumen2 halamanHakikat KecerdasanWahyu NugrohoBelum ada peringkat

- Makalah Persamaan Dasar AkuntansiDokumen12 halamanMakalah Persamaan Dasar AkuntansiHendri KurniawanBelum ada peringkat

- Pertemuan 3 Akuntansi Persekutuan FirmaDokumen28 halamanPertemuan 3 Akuntansi Persekutuan FirmaGrasyella Putri100% (1)

- Kalimat EfektifDokumen22 halamanKalimat EfektifChesterictz Indra Shinoda BourdonBelum ada peringkat

- Chapter 7Dokumen8 halamanChapter 7Cynthia MaharaniBelum ada peringkat

- Bab 30 Ekonomi MakroDokumen51 halamanBab 30 Ekonomi Makrofeby febriantiBelum ada peringkat

- AK412 - 05 - 165549 (Receivables)Dokumen62 halamanAK412 - 05 - 165549 (Receivables)Athena StoreeBelum ada peringkat

- Kelompok 1-Bagian 4-2C6Dokumen14 halamanKelompok 1-Bagian 4-2C6v xxBelum ada peringkat

- PembelanjaanDokumen10 halamanPembelanjaanQdex Wirya KumaraBelum ada peringkat

- PiutangDokumen18 halamanPiutangHendry RamdhanBelum ada peringkat

- Analisis Rasio Keuangan PT Blue Bird Dian Ayu Krisdiani 201712006Dokumen29 halamanAnalisis Rasio Keuangan PT Blue Bird Dian Ayu Krisdiani 201712006Dini KrisdianiBelum ada peringkat

- Manajemen KeuanganDokumen1 halamanManajemen KeuanganLepvinaBelum ada peringkat

- Praktik Manajemen Di Lingkungan GlobalDokumen13 halamanPraktik Manajemen Di Lingkungan GlobalAndi Nana0% (1)

- Jawaban Pertanyaan AlkDokumen5 halamanJawaban Pertanyaan AlkMonica Bule100% (1)

- Kasus Jasa AccurateDokumen16 halamanKasus Jasa AccurateRizman Faisal100% (1)

- Proses Amandemen UUD 1945Dokumen6 halamanProses Amandemen UUD 1945Luckman D'Capricorn100% (1)

- Analisis Laporan KeuanganDokumen14 halamanAnalisis Laporan KeuanganPutri Suci Novianti IIBelum ada peringkat

- Post Test 7 Akuntansi Dasar 1Dokumen5 halamanPost Test 7 Akuntansi Dasar 1Inu Shiro50% (2)

- Latihan Akuntansi Perusahaan Dagang - Soal (Perpetual)Dokumen3 halamanLatihan Akuntansi Perusahaan Dagang - Soal (Perpetual)Putri PutriBelum ada peringkat

- GTGDokumen8 halamanGTGFauzia Kuskania DewiBelum ada peringkat

- RMK - Akuisisi Dan Penyusunan Dari Properti, Pabrik, Dan PeralatanDokumen10 halamanRMK - Akuisisi Dan Penyusunan Dari Properti, Pabrik, Dan PeralatanFatwa KasipahuBelum ada peringkat

- Tujuan 2Dokumen5 halamanTujuan 2annabethBelum ada peringkat

- SEJARAH AKUNTANSI Di DuniaDokumen7 halamanSEJARAH AKUNTANSI Di DuniaELITBelum ada peringkat

- Tugas Akuntansi P5-2ADokumen2 halamanTugas Akuntansi P5-2AYosie Dwinanda100% (1)

- Daftar Pertanyaan Dan Jawaban Kelompok 2Dokumen5 halamanDaftar Pertanyaan Dan Jawaban Kelompok 2Ressa LiniBelum ada peringkat

- Cost Tracing, Cost Pools Dan Cost AllocationDokumen2 halamanCost Tracing, Cost Pools Dan Cost AllocationSiti RahmahBelum ada peringkat

- Soal Dan Kunci Pertemuan 5 - The Adjusting ProcessDokumen11 halamanSoal Dan Kunci Pertemuan 5 - The Adjusting ProcessYanti DaulayBelum ada peringkat

- Pengantar ManajemenDokumen2 halamanPengantar ManajemenIrvin Richard WinataBelum ada peringkat

- Pengantar Perpajakan - Insentif Pajak Kendaraan ListrikDokumen17 halamanPengantar Perpajakan - Insentif Pajak Kendaraan ListrikDesak DepinBelum ada peringkat

- Etika Akuntan Sektor PublikDokumen25 halamanEtika Akuntan Sektor PublikErlangga Beta SamoderaBelum ada peringkat

- Biaya Bunga Selama Konstruksi - XXXDokumen20 halamanBiaya Bunga Selama Konstruksi - XXXagus sutarmanBelum ada peringkat

- CH 16 KiesoDokumen8 halamanCH 16 KiesoMaya AuliaBelum ada peringkat

- Akuntansi Komitmen Dan KontijensiDokumen25 halamanAkuntansi Komitmen Dan KontijensiWinston SusantoBelum ada peringkat

- Hubungan Pajak Pusat Dengan Pajak DaerahDokumen1 halamanHubungan Pajak Pusat Dengan Pajak Daerahokabrawida67% (3)

- Bab 8 Rekonsiliasi BankDokumen18 halamanBab 8 Rekonsiliasi BankDana YanuariBelum ada peringkat

- Bab 2 Proses PencatatanDokumen23 halamanBab 2 Proses PencatatanAtika CahyaningrumBelum ada peringkat

- Adinda Kurnia Jala S 215020200111038 BD Rps04 s1 MNJ Feb UbDokumen13 halamanAdinda Kurnia Jala S 215020200111038 BD Rps04 s1 MNJ Feb UbAdinda KJBelum ada peringkat

- YH - Peng Akuntansi RS - Bab 3Dokumen16 halamanYH - Peng Akuntansi RS - Bab 3Nasha WarmanBelum ada peringkat

- Teknik Membuat Artikel Yang BenarDokumen25 halamanTeknik Membuat Artikel Yang BenarDigar HastitoroBelum ada peringkat

- Format NSSP, AJP, Jurnal Penutup, NSSPDokumen4 halamanFormat NSSP, AJP, Jurnal Penutup, NSSPDigar HastitoroBelum ada peringkat

- Buku Besar Dan NSSP Cantik WoDokumen8 halamanBuku Besar Dan NSSP Cantik WoDigar HastitoroBelum ada peringkat

- Remidial UTS Teori AkuntansiDokumen9 halamanRemidial UTS Teori AkuntansiDigar Hastitoro100% (1)

- Investigasi Teknik Audit Vs Teknik PerpajakanDokumen18 halamanInvestigasi Teknik Audit Vs Teknik PerpajakanNico ArfiBelum ada peringkat

- Investigasi Teknik Audit Vs Teknik PerpajakanDokumen18 halamanInvestigasi Teknik Audit Vs Teknik PerpajakanNico ArfiBelum ada peringkat

- Audit Investasi Dan PendanaanDokumen20 halamanAudit Investasi Dan PendanaanDigar Hastitoro100% (2)

- Penyelesaian Audit Dan Tanggung Jawab Sesudah AuditDokumen18 halamanPenyelesaian Audit Dan Tanggung Jawab Sesudah AuditDigar Hastitoro100% (1)

- Deskripsi Perekonomian IndonesiaDokumen52 halamanDeskripsi Perekonomian IndonesiaDigar Hastitoro100% (1)