Anda mungkin juga menyukai

- 2 Jurnal AmDokumen13 halaman2 Jurnal AmIO PSBelum ada peringkat

- LEJAR (Pelarasan)Dokumen3 halamanLEJAR (Pelarasan)Muhamad NordinBelum ada peringkat

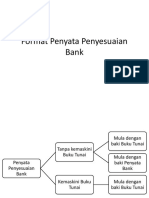

- Format Penyata Penyesuaian BankDokumen9 halamanFormat Penyata Penyesuaian BankTonyStaqBelum ada peringkat

- Modul 2 Klasifikasi Akaun Dan Persamaan Perakaunan-1Dokumen12 halamanModul 2 Klasifikasi Akaun Dan Persamaan Perakaunan-1Zuwairi Fakhir0% (2)

- Modul 4 - Buku Catatan Pertama (Part1)Dokumen5 halamanModul 4 - Buku Catatan Pertama (Part1)Siti Nor Suhaidah AzmiBelum ada peringkat

- Dokumen SumberDokumen52 halamanDokumen Sumbernoor fariza bte md sahBelum ada peringkat

- JUALAN DAN PEMBELIANDokumen1 halamanJUALAN DAN PEMBELIANSyarafina Abdullah100% (1)

- Prinsip Akaun BAB 1Dokumen16 halamanPrinsip Akaun BAB 1jimmyhaziminBelum ada peringkat

- Prinsip Perakaunan - Tahap 2Dokumen83 halamanPrinsip Perakaunan - Tahap 2annehotterBelum ada peringkat

- Latihan Imbangan Duga & Akaun PerdaganganDokumen3 halamanLatihan Imbangan Duga & Akaun PerdaganganChe'gu AzrulBelum ada peringkat

- 2 PersamaanDokumen14 halaman2 PersamaanIO PS100% (1)

- Format Akaun Untung Rugi Bentuk TDokumen2 halamanFormat Akaun Untung Rugi Bentuk TnurkhairulhusnaBelum ada peringkat

- Format Penyata KewanganDokumen1 halamanFormat Penyata KewanganLowMFBelum ada peringkat

- Modul 8.2 Pelarasan Akaun NominalDokumen11 halamanModul 8.2 Pelarasan Akaun NominalZuwairi FakhirBelum ada peringkat

- Modul 5 Akaun KawalanDokumen3 halamanModul 5 Akaun KawalanDaniel Tan Kt0% (1)

- Bab 3 Kitaran Perakaunan PDFDokumen54 halamanBab 3 Kitaran Perakaunan PDFAhmad0% (1)

- Latihan Bab 2 Penyata Penyesuaian BankDokumen5 halamanLatihan Bab 2 Penyata Penyesuaian BankApa LahBelum ada peringkat

- Nota Tgkatan 4Dokumen58 halamanNota Tgkatan 4Aisyah SyasyaBelum ada peringkat

- Modul Prinsip Perakaunan Penyata Kewangan Milikan Tunggal SPM 2014Dokumen10 halamanModul Prinsip Perakaunan Penyata Kewangan Milikan Tunggal SPM 2014Cikgu Faizal80% (5)

- MODUL 2 AKAUNDokumen18 halamanMODUL 2 AKAUNAnonymous JFhBUNBfL0% (1)

- Imbangan DugaDokumen8 halamanImbangan Dugawass2012Belum ada peringkat

- Kertas LejarDokumen3 halamanKertas Lejarأزرين رحيمBelum ada peringkat

- Asas Catatan BerguDokumen6 halamanAsas Catatan Berguapi-237873362Belum ada peringkat

- P.akaun K2 T5 Modul 3 Belanjawan TunaiDokumen20 halamanP.akaun K2 T5 Modul 3 Belanjawan TunaiKama Azmi Nik KamaruddinBelum ada peringkat

- Format Lejar Kosong Untuk PelarasanDokumen4 halamanFormat Lejar Kosong Untuk PelarasanBrian Arvind100% (3)

- Soalan Persamaan PerakaunanDokumen5 halamanSoalan Persamaan PerakaunanPenyahutReformsi100% (1)

- Modul Lengkap Soalan DokumenDokumen89 halamanModul Lengkap Soalan DokumenSubramaniam PerinanBelum ada peringkat

- Kaedah Penyediaan Penyata Penyesuaian BankDokumen2 halamanKaedah Penyediaan Penyata Penyesuaian BankJerry Jong Jong Inai100% (1)

- Detik AkhirDokumen26 halamanDetik AkhirNOOR FARIZA BINTI MD SAH MoeBelum ada peringkat

- Modul Lengkap Soalan DokumenDokumen94 halamanModul Lengkap Soalan Dokumenkannadhass100% (2)

- Bab 7 Perakaunan Rekod Tak Lengkap Catatan Tunggal PDFDokumen8 halamanBab 7 Perakaunan Rekod Tak Lengkap Catatan Tunggal PDFAhmadBelum ada peringkat

- PRINSIP PERAKAUNANDokumen20 halamanPRINSIP PERAKAUNANMidya Junick50% (2)

- Jawapan Modul Aktiviti Pintar Bestari Prinsip Perakaunan Tingkatan 4Dokumen4 halamanJawapan Modul Aktiviti Pintar Bestari Prinsip Perakaunan Tingkatan 4Ezra Nathanael63% (8)

- Nota Penyata Penyesuaian BankDokumen22 halamanNota Penyata Penyesuaian BankSyafika Atikah Ismail100% (2)

- BAB 7 Penyata KewanganDokumen42 halamanBAB 7 Penyata KewanganPravina Ravina100% (1)

- Bab 2 Konsep Konsep Asas PerakaunanDokumen49 halamanBab 2 Konsep Konsep Asas PerakaunanIzum AjumBelum ada peringkat

- MODUL UNIT 2 Persamaan Perakaunan Prinsip Catatan BerguDokumen18 halamanMODUL UNIT 2 Persamaan Perakaunan Prinsip Catatan BerguSiti Alifah100% (1)

- 6 Lejar PelarasanDokumen5 halaman6 Lejar PelarasanAmirulDaniel SabriBelum ada peringkat

- Akaun Perdagangan Dan Untung RugiDokumen10 halamanAkaun Perdagangan Dan Untung RugiSubramaniam Perinan100% (1)

- Penyata PendapatanDokumen1 halamanPenyata PendapatanViveekdeep Singh50% (2)

- IMBANGAN DUGADokumen13 halamanIMBANGAN DUGAShahida ShahBelum ada peringkat

- Soalan Latihan Persamaan PerakaunanDokumen1 halamanSoalan Latihan Persamaan Perakaunannoor fariza bte md sahBelum ada peringkat

- MODUL 5 - LEJAR PINDAHAN CATATAN DARI BUKU TUNAI RUNCIT KE LEJARDokumen5 halamanMODUL 5 - LEJAR PINDAHAN CATATAN DARI BUKU TUNAI RUNCIT KE LEJARSiti Nor Suhaidah Azmi100% (1)

- Topik 10 Pengurusan Modal Kerja PDFDokumen47 halamanTopik 10 Pengurusan Modal Kerja PDFsyednajibnadBelum ada peringkat

- Prinsip Akaun BAB 2Dokumen14 halamanPrinsip Akaun BAB 2jimmyhaziminBelum ada peringkat

- Lejar ImbangDokumen11 halamanLejar ImbangNajihatul Asikin100% (1)

- Prinsip Akaun TG5 - Bab 1Dokumen18 halamanPrinsip Akaun TG5 - Bab 1munyati mustaphaBelum ada peringkat

- ASET DAN LIABILITIDokumen7 halamanASET DAN LIABILITIazwaBelum ada peringkat

- PERKONGSIANDokumen11 halamanPERKONGSIANGillian KslBelum ada peringkat

- Rekod Tak Lengkap AnalisisDokumen9 halamanRekod Tak Lengkap AnalisisApple N' BeeBelum ada peringkat

- Akaun LatihanDokumen3 halamanAkaun LatihanNurul Nadhilah100% (3)

- 174 Skema Modul Pasca PKP Prinsip Perakaunan 2020 - Tinkatan 4 - New-40-63Dokumen24 halaman174 Skema Modul Pasca PKP Prinsip Perakaunan 2020 - Tinkatan 4 - New-40-63TEOW TIONG SEN100% (2)

- Akaun Kawalan (Nota)Dokumen4 halamanAkaun Kawalan (Nota)Allen RodriguezBelum ada peringkat

- Format Buku TunaiDokumen1 halamanFormat Buku TunaiFatin Najwa RoslanBelum ada peringkat

- BUKU BESARDokumen43 halamanBUKU BESARalvinaBelum ada peringkat

- Bahan Materi AkuntansiDokumen60 halamanBahan Materi Akuntansisupeno penoBelum ada peringkat

- Buku Besar & Neraca SaldoDokumen12 halamanBuku Besar & Neraca SaldoRezki PerdanaBelum ada peringkat

- Bab 3 - Akun Dan Buku BesarDokumen6 halamanBab 3 - Akun Dan Buku BesarAhmad MaulanaBelum ada peringkat

- Siklus Akuntansi Perusahaan Jasa 1Dokumen37 halamanSiklus Akuntansi Perusahaan Jasa 1yundaBelum ada peringkat

- Pendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesDari EverandPendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesBelum ada peringkat

- Matlamat PenentanganDokumen9 halamanMatlamat PenentanganIO PSBelum ada peringkat

- Aktiviti LDK MotivasiDokumen15 halamanAktiviti LDK Motivasikarie83Belum ada peringkat

- 5 Sistem BarterDokumen3 halaman5 Sistem BarterIO PSBelum ada peringkat

- Bola TamparDokumen16 halamanBola TamparIO PSBelum ada peringkat

- SEJARAH KSSMDokumen10 halamanSEJARAH KSSMkerry juniorBelum ada peringkat

- Mari Gelak KetawaDokumen58 halamanMari Gelak KetawaHaFez Hisham100% (4)

- Muafakat: KekuatanDokumen5 halamanMuafakat: KekuatanIO PSBelum ada peringkat

- 3 Faktor PengeluaranDokumen7 halaman3 Faktor PengeluaranIO PS100% (2)

- 4 PengkhususanDokumen6 halaman4 PengkhususanIO PSBelum ada peringkat

- 2 PengeluaranDokumen6 halaman2 PengeluaranIO PSBelum ada peringkat

- 3 KawalanDokumen14 halaman3 KawalanIO PSBelum ada peringkat

- 1 Keperluan Dan KehendakDokumen5 halaman1 Keperluan Dan KehendakIO PSBelum ada peringkat

- 1 Keperluan Dan KehendakDokumen5 halaman1 Keperluan Dan KehendakIO PSBelum ada peringkat

- 2 Pembetulan KesilapanDokumen14 halaman2 Pembetulan KesilapanIO PS100% (1)

- 1 Pengertian Dan PengelasanDokumen17 halaman1 Pengertian Dan PengelasanIO PSBelum ada peringkat

- 6 Konsep Dan Prinsip Perakaunan AsasDokumen10 halaman6 Konsep Dan Prinsip Perakaunan AsasIO PSBelum ada peringkat

- Gelak KetawaDokumen58 halamanGelak KetawaIO PSBelum ada peringkat

- 2 PersamaanDokumen14 halaman2 PersamaanIO PS100% (1)

- 2 Sejarah Perakaunan Secara RingkasDokumen9 halaman2 Sejarah Perakaunan Secara RingkasIO PSBelum ada peringkat

- Aktiviti LDK MotivasiDokumen15 halamanAktiviti LDK Motivasikarie83Belum ada peringkat