Anda mungkin juga menyukai

- Pertemuan Ke 2Dokumen40 halamanPertemuan Ke 2R.Timothy.J PanjaitanBelum ada peringkat

- Uas Praktikum Pajak2-Fitra Wijayanto-2021011068Dokumen8 halamanUas Praktikum Pajak2-Fitra Wijayanto-2021011068FITRA WijayantoBelum ada peringkat

- 02 Akt Pajak - PPH PotPutDokumen34 halaman02 Akt Pajak - PPH PotPutSatyogaBelum ada peringkat

- Jawaban Test Soal - Roni HsDokumen22 halamanJawaban Test Soal - Roni HssaputraronydsBelum ada peringkat

- Akuntansi Pajak Pasal 23: Guntur Ilhamsyah. S.Sos, MADokumen12 halamanAkuntansi Pajak Pasal 23: Guntur Ilhamsyah. S.Sos, MAruth agittaBelum ada peringkat

- Tugas Akun Pajak Julia 201750561Dokumen8 halamanTugas Akun Pajak Julia 201750561vettel603Belum ada peringkat

- Akuntansi PPH TH Berjalan Dan PotputDokumen44 halamanAkuntansi PPH TH Berjalan Dan PotputMashita Iza AyuningtyasBelum ada peringkat

- Pertemuan Ke 1Dokumen28 halamanPertemuan Ke 1Atikah YusriyahBelum ada peringkat

- Book 1Dokumen12 halamanBook 1Rina Wati WinwinBelum ada peringkat

- Jawab Jurnal Lengkap 15 Nov 2021Dokumen30 halamanJawab Jurnal Lengkap 15 Nov 2021nurarvah tamrinBelum ada peringkat

- 2 - AKUNTANSI PAJAK - Akuntasi PPH Potong Pungut PDFDokumen33 halaman2 - AKUNTANSI PAJAK - Akuntasi PPH Potong Pungut PDFTracy CampbellBelum ada peringkat

- 2 - AKUNTANSI PAJAK - Akuntasi PPH Potong Pungut PDFDokumen33 halaman2 - AKUNTANSI PAJAK - Akuntasi PPH Potong Pungut PDFTracy CampbellBelum ada peringkat

- Latihan Soal ASP PemdaDokumen19 halamanLatihan Soal ASP Pemdarima fuadaBelum ada peringkat

- BQ K3 WatuagungDokumen12 halamanBQ K3 WatuagungFian Arif AmrullohBelum ada peringkat

- SPJ TV Pusk. RDL AlmariDokumen16 halamanSPJ TV Pusk. RDL AlmaripppppppBelum ada peringkat

- 2.2 Tugas 2 - JawabanDokumen8 halaman2.2 Tugas 2 - Jawabannita fabilla sariBelum ada peringkat

- Brevet Ujian Akuntansi Pajak A - Fadhlia Zalfa Salsabila - 024032101016Dokumen8 halamanBrevet Ujian Akuntansi Pajak A - Fadhlia Zalfa Salsabila - 024032101016Fadhlia Zalfa SalsabilaaBelum ada peringkat

- Studi Kasus BDokumen5 halamanStudi Kasus BELISA DAYANTI SEMBIRING WBIBelum ada peringkat

- Beban Dibayar Dimuka - 221007 - 133850Dokumen36 halamanBeban Dibayar Dimuka - 221007 - 133850Noni MarlianaBelum ada peringkat

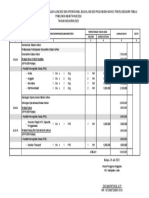

- Penawaran HargaDokumen3 halamanPenawaran Hargazyawul fahmiBelum ada peringkat

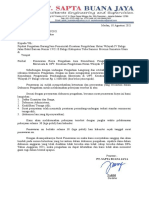

- Sebesar RP 12.000.000 (Dua Belas Juta Rupiah) .: Pt. Sapta Buana JayaDokumen28 halamanSebesar RP 12.000.000 (Dua Belas Juta Rupiah) .: Pt. Sapta Buana JayaSukaPrinting AdversitingBelum ada peringkat

- Honor Adhoc PPS Juli 2023Dokumen1 halamanHonor Adhoc PPS Juli 2023Yuslimuddin PakoloBelum ada peringkat

- Pengadaan Audio SetDokumen38 halamanPengadaan Audio SetD'jura OctopusBelum ada peringkat

- Akm 2 KLP 8 A Tugas 2Dokumen6 halamanAkm 2 KLP 8 A Tugas 2Nur AzlinaBelum ada peringkat

- Jawaban AmDokumen15 halamanJawaban AmdregrimoBelum ada peringkat

- Jawaban Prates 2Dokumen4 halamanJawaban Prates 2Risti RahmaniarBelum ada peringkat

- Betty Rahayu - Latihan Lapkeu Pajak 2021 Sesi 4Dokumen38 halamanBetty Rahayu - Latihan Lapkeu Pajak 2021 Sesi 4Betty RahayuBelum ada peringkat

- SPM 311 00005TDokumen1 halamanSPM 311 00005TAlan SaranteBelum ada peringkat

- PPH Pasal 23Dokumen10 halamanPPH Pasal 23Mustho FamusBelum ada peringkat

- Akuntansi PPH TH BerjalanDokumen15 halamanAkuntansi PPH TH BerjalanMerry Inriama SianturiBelum ada peringkat

- (Fit and Proper Test) Finance & AccountingDokumen1 halaman(Fit and Proper Test) Finance & AccountingLannScribdBelum ada peringkat

- PPHDokumen9 halamanPPHSyifaBelum ada peringkat

- Jawaban Akuntansi Dan PajakDokumen3 halamanJawaban Akuntansi Dan Pajakriosyahputrasinaga21Belum ada peringkat

- Soal Latihan AKP-RIFKY-2021-FinalDokumen5 halamanSoal Latihan AKP-RIFKY-2021-FinalChantika NiantiaraBelum ada peringkat

- SPJ TV Pusk. RDLDokumen19 halamanSPJ TV Pusk. RDLpppppppBelum ada peringkat

- Tugas PPH 22Dokumen9 halamanTugas PPH 22M NasirrudinBelum ada peringkat

- A1c015043-Hidayatun Nisa (SKPD)Dokumen36 halamanA1c015043-Hidayatun Nisa (SKPD)Hidayatun NissaBelum ada peringkat

- AKUNTANSI PPN NewDokumen12 halamanAKUNTANSI PPN NewDionisius Wahyu AgungBelum ada peringkat

- Rab PPK Dan PPS - OkDokumen5 halamanRab PPK Dan PPS - OkLogic Value0% (1)

- Soal Perpajakan Genap 2021 FinalDokumen4 halamanSoal Perpajakan Genap 2021 FinalKazu 21Belum ada peringkat

- Daftar Normatif PantarlihDokumen95 halamanDaftar Normatif PantarlihmamanBelum ada peringkat

- Invoice Perencanaan Rumah Gadang Suku Panai Lubuk Jaya Koto BaruDokumen19 halamanInvoice Perencanaan Rumah Gadang Suku Panai Lubuk Jaya Koto Baruzoeyjoey51Belum ada peringkat

- AKT - PJK (6) Beban Dibayar DimukaDokumen9 halamanAKT - PJK (6) Beban Dibayar DimukamayaBelum ada peringkat

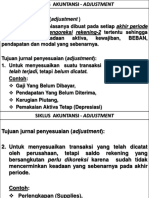

- Akun1.4 AdjustmentDokumen27 halamanAkun1.4 AdjustmentTriSuwantiBelum ada peringkat

- Kuitansi 2021Dokumen8 halamanKuitansi 2021iis hedrianiBelum ada peringkat

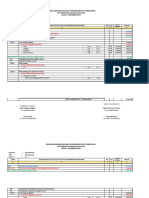

- RAB - Adhoc - November - PPS - Kec - BanjarharjoDokumen34 halamanRAB - Adhoc - November - PPS - Kec - BanjarharjobumdescimundingBelum ada peringkat

- SPT Masa PPNDokumen32 halamanSPT Masa PPNcrescendoBelum ada peringkat

- Jawaban Kasus 2Dokumen9 halamanJawaban Kasus 2Dea Silvi SafitriBelum ada peringkat

- Installment Sales 2018Dokumen10 halamanInstallment Sales 2018Lailatul Nur RohmawatiBelum ada peringkat

- Akper 8Dokumen9 halamanAkper 8Fitri RhdBelum ada peringkat

- Pajak Bayar DimukaDokumen8 halamanPajak Bayar Dimukatri wahyuniBelum ada peringkat

- Diskusi Hukum PajakDokumen1 halamanDiskusi Hukum PajakAninda PutriBelum ada peringkat

- Brevet Angkatan 6 14 Agst 2021Dokumen79 halamanBrevet Angkatan 6 14 Agst 2021Yunni AlBelum ada peringkat

- Akp THP 02 PPH 21besarDokumen45 halamanAkp THP 02 PPH 21besarKoko D'DemonsongBelum ada peringkat

- Contoh Rekon FiskalDokumen6 halamanContoh Rekon FiskalAbie YashaBelum ada peringkat

- Pengelolaan UPDokumen5 halamanPengelolaan UPPMI MabarBelum ada peringkat

- Pajak Soal 3 & 4Dokumen2 halamanPajak Soal 3 & 4silvi egaBelum ada peringkat

- Rab TeralisDokumen9 halamanRab TeralisnaenBelum ada peringkat

- Akuntansi Sektor Publik 2 SKPD Dan PPKDDokumen26 halamanAkuntansi Sektor Publik 2 SKPD Dan PPKDaenulBelum ada peringkat

- E-Filling (Activity Diagram)Dokumen4 halamanE-Filling (Activity Diagram)tayanaBelum ada peringkat

- Latihan Kertas Kerja PPN BDokumen3 halamanLatihan Kertas Kerja PPN BtayanaBelum ada peringkat

- Daftar Nilai Ujian TpaDokumen1 halamanDaftar Nilai Ujian TpatayanaBelum ada peringkat

- Paparan Revaluasi - AB 11 OL RSP 1Dokumen8 halamanPaparan Revaluasi - AB 11 OL RSP 1tayanaBelum ada peringkat

- Contoh Soal Sewa Guna UsahaDokumen20 halamanContoh Soal Sewa Guna UsahatayanaBelum ada peringkat

- Latihan Psak 46 - Ab 11 Ol RSP 1Dokumen13 halamanLatihan Psak 46 - Ab 11 Ol RSP 1tayanaBelum ada peringkat