Anda mungkin juga menyukai

- Tugas Sia TM 9Dokumen3 halamanTugas Sia TM 9Ahmad NaghibBelum ada peringkat

- Kas Dan Rekonsiliasi BankDokumen16 halamanKas Dan Rekonsiliasi BankPandu Nur Wicaksono100% (1)

- Tugas Kel Auditing 2Dokumen7 halamanTugas Kel Auditing 2Pandu Aditya KurniawanBelum ada peringkat

- Kasus Pengendalian Internal Bab 4 PDFDokumen26 halamanKasus Pengendalian Internal Bab 4 PDFSonny SelanBelum ada peringkat

- Siklus Manajemen Sumber Daya Manusia Dan PenggajianDokumen6 halamanSiklus Manajemen Sumber Daya Manusia Dan PenggajianCut Inayatul MaulidaBelum ada peringkat

- Naskah Soal Skedul Pra-Perikatan AuditDokumen2 halamanNaskah Soal Skedul Pra-Perikatan Auditagung perdana putraBelum ada peringkat

- Sistem Informasi Akuntansi Penjualan Kredit PTDokumen33 halamanSistem Informasi Akuntansi Penjualan Kredit PTLoopingBelum ada peringkat

- AUDIT SIKLUS PENGADAAN Dan PEMBAYARANDokumen7 halamanAUDIT SIKLUS PENGADAAN Dan PEMBAYARANRINTAN FALAH ISPRIDEVIBelum ada peringkat

- Tugas SIA BAB SIKLUS PENJUALANDokumen36 halamanTugas SIA BAB SIKLUS PENJUALANHaryo Satria RamadhanBelum ada peringkat

- TugasDokumen5 halamanTugasCristy Natalia SembiringBelum ada peringkat

- SIA - PembelianDokumen4 halamanSIA - Pembelianrahadian_77Belum ada peringkat

- Flowchart 1Dokumen4 halamanFlowchart 1rara mirantiBelum ada peringkat

- RMK Bab 18Dokumen19 halamanRMK Bab 18patuta1Belum ada peringkat

- AuditDokumen3 halamanAuditEufrasia Rosalinda100% (1)

- Tugas Individu Pertemuan 7 - Felita Linta Yalin - 1212018132Dokumen5 halamanTugas Individu Pertemuan 7 - Felita Linta Yalin - 1212018132Shikadai NaraBelum ada peringkat

- Fungsi Penerimaan KasDokumen2 halamanFungsi Penerimaan KasDhani Purnama Sari, S.Pd.100% (1)

- Solution - Manual - Management - Accounting (1) - 220-221.en - IdDokumen2 halamanSolution - Manual - Management - Accounting (1) - 220-221.en - IddindaBelum ada peringkat

- Makalah Siklus Pendapatan (Makul S.I.A)Dokumen25 halamanMakalah Siklus Pendapatan (Makul S.I.A)risdayantiBelum ada peringkat

- Uas - Perpajakan II - Dosen Blasius Fembriyanto TsDokumen6 halamanUas - Perpajakan II - Dosen Blasius Fembriyanto TsRachmayani LestariBelum ada peringkat

- Pendekatan REA Untuk Pemodelan Proses BisnisDokumen7 halamanPendekatan REA Untuk Pemodelan Proses BisnisYusuf IndrawanBelum ada peringkat

- Audit Siklus Persediaan Dan PergudanganDokumen21 halamanAudit Siklus Persediaan Dan PergudanganhimamubaiyahBelum ada peringkat

- A-183403096 BellamiDokumen5 halamanA-183403096 BellamiBellami IslaminandaBelum ada peringkat

- Audit Terhadap Siklus Produksi Pengujian Substantif Terhadap Saldo Sediaan PDFDokumen4 halamanAudit Terhadap Siklus Produksi Pengujian Substantif Terhadap Saldo Sediaan PDFVivin Anggraeni D'VierraBelum ada peringkat

- Soal No 24 Halaman 73: Flowchart Analitik Prosedur Pemrosesan Pesanan PenjualanDokumen5 halamanSoal No 24 Halaman 73: Flowchart Analitik Prosedur Pemrosesan Pesanan PenjualanirnaBelum ada peringkat

- Makalah Akl Laba Atas Transaksi Antar Perusahaan-Aktiva TetapDokumen13 halamanMakalah Akl Laba Atas Transaksi Antar Perusahaan-Aktiva TetapAlviona RizkaBelum ada peringkat

- Post Balance Sheet Event Dan Contingent Liabilities and AssetsDokumen5 halamanPost Balance Sheet Event Dan Contingent Liabilities and AssetsIhda Rachmatina Season IIBelum ada peringkat

- Pusat, Agen Dan CabangDokumen36 halamanPusat, Agen Dan CabangJoni SuhartoBelum ada peringkat

- Penjualan KonveksiDokumen8 halamanPenjualan KonveksidwigitasariBelum ada peringkat

- Uas Prak Pajak - Dita Dwi Antari - 1802030011Dokumen2 halamanUas Prak Pajak - Dita Dwi Antari - 1802030011D Dwi ABelum ada peringkat

- Kelompok 4-Siklus Penjualan Dan Penerimaan KasDokumen36 halamanKelompok 4-Siklus Penjualan Dan Penerimaan Kassarasatiwanami100% (1)

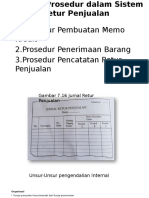

- Jaringan Prosedur Dalam Sistem Retur PenjualanDokumen11 halamanJaringan Prosedur Dalam Sistem Retur PenjualanJuan Utama Batubara100% (1)

- Onfirmasi Piutang Adalah Suatu Tindakan Yang Biasanya Dilakukan Oleh Auditor Eksternal KetikaDokumen17 halamanOnfirmasi Piutang Adalah Suatu Tindakan Yang Biasanya Dilakukan Oleh Auditor Eksternal KetikaEvi maria sibueaBelum ada peringkat

- Bab 2 Elemen & Pros SiaDokumen33 halamanBab 2 Elemen & Pros Siaapi-1996502950% (2)

- Tugas Sia Bab5-1Dokumen15 halamanTugas Sia Bab5-1Rahma WatiBelum ada peringkat

- Temuan Pemeriksaan PersediaanDokumen4 halamanTemuan Pemeriksaan Persediaanristy_arfaniBelum ada peringkat

- AuditDokumen3 halamanAuditEufrasia RosalindaBelum ada peringkat

- Tugas SIA Sesi 3Dokumen1 halamanTugas SIA Sesi 3Desi RohaetiBelum ada peringkat

- AKL II-2B, BARANG KONSINYASI YG BLM TERJUAL-dikonversi PDFDokumen10 halamanAKL II-2B, BARANG KONSINYASI YG BLM TERJUAL-dikonversi PDFRisBelum ada peringkat

- SIKLUS PRODUKSI by KrismiajiDokumen10 halamanSIKLUS PRODUKSI by KrismiajijuratiBelum ada peringkat

- Auditing For Revenue Process 1Dokumen13 halamanAuditing For Revenue Process 1Vinna MarthadilovaBelum ada peringkat

- Narasi SiaDokumen2 halamanNarasi Siahidiatiulfa ningrum8Belum ada peringkat

- Soal Dan FlowchartDokumen19 halamanSoal Dan FlowchartFadel MaulanaBelum ada peringkat

- Siklus Pembelian Kredit PDFDokumen2 halamanSiklus Pembelian Kredit PDFIchsan ArifinBelum ada peringkat

- Pengembangan Sistem Mutu Pencatatan Penerimaan Dan Pengeluaran Kas Pada Koperasi Simpan PinjamDokumen30 halamanPengembangan Sistem Mutu Pencatatan Penerimaan Dan Pengeluaran Kas Pada Koperasi Simpan PinjamIkrima InazBelum ada peringkat

- Oriza Sativa UTS SIADokumen10 halamanOriza Sativa UTS SIAasa SativaBelum ada peringkat

- Flowchart PNJLN KreDokumen36 halamanFlowchart PNJLN Kretyan22100% (1)

- Prosedur Pencatatan Piutang FixDokumen10 halamanProsedur Pencatatan Piutang FixVina Herlinasari0% (1)

- Productivity, Marketing Effectiveness, and Strategic Profitability Analysis (Kelompok 5)Dokumen33 halamanProductivity, Marketing Effectiveness, and Strategic Profitability Analysis (Kelompok 5)reniBelum ada peringkat

- Akuntansi Aset LainnyaDokumen32 halamanAkuntansi Aset LainnyaArif Nurul50% (2)

- Ringkasan Laporan Akuntan Dan Pengendalian InternDokumen9 halamanRingkasan Laporan Akuntan Dan Pengendalian InternNaila Zhafira100% (1)

- Perikatan AuditDokumen3 halamanPerikatan AuditGung IsBelum ada peringkat

- Latihan PPNDokumen2 halamanLatihan PPNYusril AmriBelum ada peringkat

- Audit PersediaanDokumen20 halamanAudit PersediaanAlamsyah ArgaBelum ada peringkat

- Lab Sistem AkuntansiDokumen5 halamanLab Sistem AkuntansiJean Jesika MokaluBelum ada peringkat

- Manfaat Analisis Biaya Volume Laba Dalam PenganggaranDokumen5 halamanManfaat Analisis Biaya Volume Laba Dalam PenganggaranNiluh Made ErayuniBelum ada peringkat

- Audit Atas Perhitungan Pajak Akhir Tahun - For MergeDokumen5 halamanAudit Atas Perhitungan Pajak Akhir Tahun - For MergeDiah RiyanaBelum ada peringkat

- Akuntansi Biaya HPPDokumen3 halamanAkuntansi Biaya HPPGung Gekta0% (1)

- Resume SIA CH 6 Siklus Pengeluaran Bagian IIDokumen10 halamanResume SIA CH 6 Siklus Pengeluaran Bagian IIFaisal SiregarBelum ada peringkat

- Sistem PenggajianDokumen14 halamanSistem Penggajiansiti aisyahBelum ada peringkat

- Sistem Informasi Akuntansi Bab 6Dokumen6 halamanSistem Informasi Akuntansi Bab 6fazapitaBelum ada peringkat

- LO4Dokumen2 halamanLO4Prisca Yuliasari ABelum ada peringkat

- CH 16Dokumen5 halamanCH 16AdilaHBelum ada peringkat

- Chapter 10 Acquisition and Disposition of Property, Plant, and EquipmentDokumen5 halamanChapter 10 Acquisition and Disposition of Property, Plant, and EquipmentPrisca Yuliasari ABelum ada peringkat

- DemokrasiDokumen20 halamanDemokrasiAnanda Satrya MahardhikaBelum ada peringkat

- DemokrasiDokumen20 halamanDemokrasiAnanda Satrya MahardhikaBelum ada peringkat

- Chapter 9 Sistem Manajemen Basis DataDokumen9 halamanChapter 9 Sistem Manajemen Basis DataPrisca Yuliasari ABelum ada peringkat

- Chapter 9 PERSEDIAAN MASALAH PENILAIAN TAMBAHANDokumen6 halamanChapter 9 PERSEDIAAN MASALAH PENILAIAN TAMBAHANPrisca Yuliasari ABelum ada peringkat

- Chapter 8 Sistem Pelaporan Keuangan Dan Pelaporan ManajemenDokumen8 halamanChapter 8 Sistem Pelaporan Keuangan Dan Pelaporan ManajemenPrisca Yuliasari ABelum ada peringkat

- Chapter 7 Siklus KonversiDokumen9 halamanChapter 7 Siklus KonversiPrisca Yuliasari ABelum ada peringkat

- Chapter 1 The Information System An Accountant's PerspectiveDokumen10 halamanChapter 1 The Information System An Accountant's PerspectivePrisca Yuliasari A100% (1)

- Chapter 1 The Information System An Accountant's PerspectiveDokumen10 halamanChapter 1 The Information System An Accountant's PerspectivePrisca Yuliasari A100% (1)

- Chapter 3 ISU ETIKA, FRAUD DAN PENGENDALIAN INTERNALDokumen10 halamanChapter 3 ISU ETIKA, FRAUD DAN PENGENDALIAN INTERNALPrisca Yuliasari ABelum ada peringkat

- Chapter 5 SIKLUS PENGELUARAN BAGIAN I PROSEDUR PEMBELIAN DAN PEMBELIAN UANG TUNAIDokumen8 halamanChapter 5 SIKLUS PENGELUARAN BAGIAN I PROSEDUR PEMBELIAN DAN PEMBELIAN UANG TUNAIPrisca Yuliasari ABelum ada peringkat

- Chapter 4 SIKLUS PENDAPATANDokumen9 halamanChapter 4 SIKLUS PENDAPATANPrisca Yuliasari ABelum ada peringkat

- RMK Partnership (Persekutuan)Dokumen10 halamanRMK Partnership (Persekutuan)Fansisco Valdino RBelum ada peringkat