Anda mungkin juga menyukai

- Kasus Etika Masalah Arthur AndersenDokumen16 halamanKasus Etika Masalah Arthur AndersenGilang Anwar HakimBelum ada peringkat

- Kasus Waste Management Inc.Dokumen4 halamanKasus Waste Management Inc.Ahsan FauziBelum ada peringkat

- Contoh Kasus Pelanggaran Kode EtikDokumen14 halamanContoh Kasus Pelanggaran Kode EtikReza NurrohmanBelum ada peringkat

- Kasus Arthur AndersenDokumen4 halamanKasus Arthur AndersenHeni OktaviantiBelum ada peringkat

- 5 Kasus Pelanggaran Etika ProfesiDokumen13 halaman5 Kasus Pelanggaran Etika ProfesiGitha NiezBelum ada peringkat

- Kudapan IstimewaDokumen10 halamanKudapan IstimewaFauzan A ABelum ada peringkat

- Case 5 - JawabanDokumen5 halamanCase 5 - JawabanPascasarjana Akuntansi UnandBelum ada peringkat

- EnronDokumen12 halamanEnronAgung Prabowo AjiBelum ada peringkat

- Skandal Akuntan Penggeger DuniaDokumen11 halamanSkandal Akuntan Penggeger DuniaAnis A'yadi DaswirBelum ada peringkat

- ArthurDokumen5 halamanArthurPoe TryBelum ada peringkat

- Arthur AndersenDokumen6 halamanArthur AndersenTika Tety PratiwiBelum ada peringkat

- Soal Tugas IDokumen4 halamanSoal Tugas INuryanto Al-FatahBelum ada peringkat

- Tugas 1 Auditing I Universitas TerbukaDokumen7 halamanTugas 1 Auditing I Universitas TerbukaNadia WindiyaniBelum ada peringkat

- Contoh Kasus Penyimpangan AuditorDokumen8 halamanContoh Kasus Penyimpangan Auditorsyachtum0% (1)

- Salah Satu Perusahaan Yang Tersandung Kasus Dengan Arthur Andersen Adalah Perusahaan SunbeamDokumen1 halamanSalah Satu Perusahaan Yang Tersandung Kasus Dengan Arthur Andersen Adalah Perusahaan SunbeamDiyah RahmaBelum ada peringkat

- Sejarah SoxDokumen5 halamanSejarah SoxWilly DarmawanBelum ada peringkat

- Jawaban Kasus Enron Pertemuan 3Dokumen2 halamanJawaban Kasus Enron Pertemuan 3gembul25% (4)

- Jawaban Kasus Enron Pertemuan 3 PDF FreeDokumen2 halamanJawaban Kasus Enron Pertemuan 3 PDF FreeMerlin Fitri QhairunnisaBelum ada peringkat

- Batasan Laporan Keuangan Dan Malpraktek AkuntansiDokumen9 halamanBatasan Laporan Keuangan Dan Malpraktek AkuntansiMortarezBelum ada peringkat

- Tugas Audit LanjutanDokumen5 halamanTugas Audit Lanjutanfitri handayaniBelum ada peringkat

- Case 4.5Dokumen4 halamanCase 4.5Farrel KunBelum ada peringkat

- Etika Prof AaDokumen3 halamanEtika Prof AaHanindya PrajakusumaBelum ada peringkat

- Peran Auditor World ComDokumen1 halamanPeran Auditor World ComAlfinBelum ada peringkat

- Yossy Case CHP 2Dokumen3 halamanYossy Case CHP 2yossy kawiBelum ada peringkat

- Kesalahan ArthurDokumen4 halamanKesalahan ArthurrifqiBelum ada peringkat

- Kasus 2.2 Waste Management - Devina Wijaya - 1117 29505Dokumen1 halamanKasus 2.2 Waste Management - Devina Wijaya - 1117 29505devinaBelum ada peringkat

- TUGAS 10 RMK Kasus Etika Dalam Auditing Dan Konsultasi Manajemen (Yunita Pangala - A031191177)Dokumen11 halamanTUGAS 10 RMK Kasus Etika Dalam Auditing Dan Konsultasi Manajemen (Yunita Pangala - A031191177)YunitaaBelum ada peringkat

- Bahan Kasus Enron& WorldcomDokumen11 halamanBahan Kasus Enron& WorldcomBenny SuhendraBelum ada peringkat

- Etika BisnisDokumen4 halamanEtika BisnisFerdy MuayaBelum ada peringkat

- Jawaban Tugas 06Dokumen1 halamanJawaban Tugas 06Dwi MaharaniBelum ada peringkat

- Case Enron CorporationDokumen9 halamanCase Enron CorporationANGELA ISABEL ELINDABelum ada peringkat

- Kasus 4 - Kelompok 1Dokumen5 halamanKasus 4 - Kelompok 1Yolis RonsumbreBelum ada peringkat

- Dampak Dari Kasus AndersenDokumen4 halamanDampak Dari Kasus AndersenAngelia Sihombing100% (1)

- Etika-dan-Bisnis PelanggaranDokumen13 halamanEtika-dan-Bisnis PelanggaranAlrya EsreransaBelum ada peringkat

- Kasus Enron Corp Dan KAP Arthur AndersenDokumen3 halamanKasus Enron Corp Dan KAP Arthur AndersenWulan NurjannahBelum ada peringkat

- Analisa EnronDokumen4 halamanAnalisa EnronshogunijowBelum ada peringkat

- Arthur Andersen Case 5Dokumen3 halamanArthur Andersen Case 5Dicz'atta Said100% (1)

- Kasus KAP Anderson Dan EnronDokumen1 halamanKasus KAP Anderson Dan EnronNurullita KartikaBelum ada peringkat

- Kasus Kelompok KAP AthurDokumen9 halamanKasus Kelompok KAP AthurmetaBelum ada peringkat

- Tugas 1 (Auditing 1) PDFDokumen2 halamanTugas 1 (Auditing 1) PDFAmi MaghfirahBelum ada peringkat

- Quiz 7Dokumen2 halamanQuiz 7Badrud TamamBelum ada peringkat

- Q&A Arthur AndersenDokumen3 halamanQ&A Arthur AndersenPeggy Anna Theodora AmbaritaBelum ada peringkat

- CENDANT Corporation: Peran Dan Tanggung Jawab Audit Serta Komentar Terhadap Kasus CendantDokumen2 halamanCENDANT Corporation: Peran Dan Tanggung Jawab Audit Serta Komentar Terhadap Kasus CendantAnisa PutriBelum ada peringkat

- Tugas 4 Kasus Arthur Endersen Kelompok 6Dokumen5 halamanTugas 4 Kasus Arthur Endersen Kelompok 6Gita mulia AmandaBelum ada peringkat

- Etika BisnisDokumen6 halamanEtika BisnisPERMATA ANDINI 2021Belum ada peringkat

- Manajemann - 98Dokumen4 halamanManajemann - 98Oktavia irdaBelum ada peringkat

- Waste Management KasusDokumen8 halamanWaste Management KasusChachaluphyBelum ada peringkat

- Kasus WorldcomDokumen3 halamanKasus WorldcomdidinBelum ada peringkat

- Skandal KolporasiDokumen24 halamanSkandal KolporasiriskaBelum ada peringkat

- Laporan Studi Kasus Pedoman Kerja Akuntansi (Etika Profesi)Dokumen13 halamanLaporan Studi Kasus Pedoman Kerja Akuntansi (Etika Profesi)Nur HadiBelum ada peringkat

- Jawaban Kasus Enron 1-3Dokumen2 halamanJawaban Kasus Enron 1-3risnaBelum ada peringkat

- Terjadi Krisis Kepercayaan Masyarakat Terhadap KAPDokumen8 halamanTerjadi Krisis Kepercayaan Masyarakat Terhadap KAPDwi Panggah FebryBelum ada peringkat

- Tugas SPMDokumen6 halamanTugas SPM21O5O322O M Randy AthayaBelum ada peringkat

- Kasus Etika Bisnis Bab 3Dokumen3 halamanKasus Etika Bisnis Bab 3Fitri ShielaBelum ada peringkat

- Tugas Enron SemadDokumen9 halamanTugas Enron SemadDesiree ChambersBelum ada peringkat

- 2Dokumen6 halaman2sandra100% (1)

- Ifa Wasiatun Hikmah - Skandal EnronDokumen4 halamanIfa Wasiatun Hikmah - Skandal EnronIfa Wasiatun HikmahBelum ada peringkat

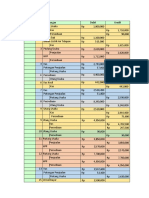

- Analisis Transaksi Kudapan IstimewaDokumen6 halamanAnalisis Transaksi Kudapan IstimewaFauzan A ABelum ada peringkat

- Etika KepailitanDokumen2 halamanEtika KepailitanFauzan A ABelum ada peringkat

- UU KUP No 28 Tahun 2007Dokumen77 halamanUU KUP No 28 Tahun 2007Sholihudin At ThoyibiBelum ada peringkat

- Kuliah 01 Konsep TuhanDokumen16 halamanKuliah 01 Konsep TuhanFauzan A ABelum ada peringkat

- Business Plan TemplateDokumen29 halamanBusiness Plan TemplateFauzan A ABelum ada peringkat

- Analisis Transaksi Kudapan IstimewaDokumen6 halamanAnalisis Transaksi Kudapan IstimewaFauzan A ABelum ada peringkat