Anda mungkin juga menyukai

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Standar AkuntansiDokumen12 halamanStandar AkuntansiRIABelum ada peringkat

- Financial Reporting and Accounting StandardsDokumen7 halamanFinancial Reporting and Accounting StandardsChaterine FebbyBelum ada peringkat

- Bab 3 - Kelompok 8 - Kelas Ak4aDokumen29 halamanBab 3 - Kelompok 8 - Kelas Ak4aMuhammad Nur Nama Arep P.A.CBelum ada peringkat

- SAKSPDokumen8 halamanSAKSPArifah Marhamah LuvtigabelasBelum ada peringkat

- Kel. 4 (Teori Akuntansi)Dokumen17 halamanKel. 4 (Teori Akuntansi)Kurnia RobikBelum ada peringkat

- Standar Akuntansi KeuanganDokumen6 halamanStandar Akuntansi Keuangan5u71m8ul100% (1)

- Teori Akuntansi Penetapan Standar Akuntansi KeuanganDokumen22 halamanTeori Akuntansi Penetapan Standar Akuntansi KeuanganPipit ApBelum ada peringkat

- Standar Akuntansi IndonesiaDokumen5 halamanStandar Akuntansi Indonesiawarhamniati aminBelum ada peringkat

- Konsep Standar Akuntansi Kel.1Dokumen24 halamanKonsep Standar Akuntansi Kel.1Aulia Khoirun NisaBelum ada peringkat

- Standar AkuntansiDokumen18 halamanStandar AkuntansiPadlah Riyadi. SE., Ak., CA., MM.100% (2)

- Tugas Bu Ridha Nur Aini Mustofa Semester 6 AKDokumen6 halamanTugas Bu Ridha Nur Aini Mustofa Semester 6 AKNur aini mustofaBelum ada peringkat

- Resume Materi Kelompok 1 - Materi Kelompok 4 - Teori AkuntansiDokumen5 halamanResume Materi Kelompok 1 - Materi Kelompok 4 - Teori Akuntansianastasia.22197Belum ada peringkat

- Makalah Tak Kel4Dokumen13 halamanMakalah Tak Kel4Raindy HarvianBelum ada peringkat

- Standard Setting Gabungan SemuanyaaaaaDokumen43 halamanStandard Setting Gabungan Semuanyaaaaanita_apriani100% (3)

- Standar AkuntansiDokumen13 halamanStandar AkuntansiIka Candra KiraniBelum ada peringkat

- Bab 13 ScottDokumen9 halamanBab 13 Scottforensic accBelum ada peringkat

- TEORI AKUNTANSIDokumen17 halamanTEORI AKUNTANSIRizky Hani Febrianto0% (1)

- Teori AkuntansiDokumen11 halamanTeori AkuntansiHana Ria Magdalena ManihurukBelum ada peringkat

- AKUNTANSI SEKTOR PUBLIKDokumen9 halamanAKUNTANSI SEKTOR PUBLIKanggi megabelaBelum ada peringkat

- Rangkuman Teori AkuntansiDokumen22 halamanRangkuman Teori AkuntansiIqbal HawariBelum ada peringkat

- REGULASI AKUNTANSIDokumen10 halamanREGULASI AKUNTANSIAmelia IrmadhaniBelum ada peringkat

- PR Teori AkuntansiDokumen13 halamanPR Teori AkuntansiPiter Arson Welay100% (1)

- KERANGKA KONSEPTUALDokumen13 halamanKERANGKA KONSEPTUALREZY IVAN SAMUDRABelum ada peringkat

- Makalah Teori AkuntansiDokumen13 halamanMakalah Teori Akuntansiadil rosadiBelum ada peringkat

- Pendekatan Regulatoris Untuk Perumusan Teori AkuntansiDokumen14 halamanPendekatan Regulatoris Untuk Perumusan Teori AkuntansiCalvin AndreanBelum ada peringkat

- Standar AkuntansiDokumen21 halamanStandar AkuntansiagathaBelum ada peringkat

- REGULATORI UNTUK TEORI AKUNTANSIDokumen17 halamanREGULATORI UNTUK TEORI AKUNTANSIsuaedaBelum ada peringkat

- STANDAR AKUNTANSIDokumen10 halamanSTANDAR AKUNTANSIilham rizaldiBelum ada peringkat

- Bab 3 Kelompok 4Dokumen35 halamanBab 3 Kelompok 4Nico AfrizelaBelum ada peringkat

- Bab 13 Isu PolitikDokumen5 halamanBab 13 Isu PolitiktikiBelum ada peringkat

- Teori AkuntansiDokumen4 halamanTeori AkuntansiCSOD 2016Belum ada peringkat

- Ringkasan Teori Akuntansi Perekayasaan PelaporanDokumen6 halamanRingkasan Teori Akuntansi Perekayasaan PelaporanRiana Trisna DewiBelum ada peringkat

- Standar Akuntansi (KLP 5)Dokumen6 halamanStandar Akuntansi (KLP 5)Luh Kd SucianiBelum ada peringkat

- Makalah Akuntansi Keuangan Publik 2Dokumen13 halamanMakalah Akuntansi Keuangan Publik 2Margaretha falensia bagariangBelum ada peringkat

- STANDAR AKUNTANSIDokumen8 halamanSTANDAR AKUNTANSINoviBelum ada peringkat

- Standar Akutansi"Dokumen14 halamanStandar Akutansi"RenadikaBelum ada peringkat

- TEKNIK AKUNTANSI PUBLIKDokumen19 halamanTEKNIK AKUNTANSI PUBLIKsrihayati_80Belum ada peringkat

- STANDAR AKUNTANSI INTERNASIONALDokumen15 halamanSTANDAR AKUNTANSI INTERNASIONALdefri susenoBelum ada peringkat

- Rafizka Dwinda - 251 - Teori Akuntansi HDokumen6 halamanRafizka Dwinda - 251 - Teori Akuntansi HTOP PLESBelum ada peringkat

- Applying Theory To Accounting Regulation - Fatimah Azzahra - Titan BelindaDokumen17 halamanApplying Theory To Accounting Regulation - Fatimah Azzahra - Titan BelindayenitaBelum ada peringkat

- Tugas KelompokDokumen7 halamanTugas KelompokGita Firsty FanedliBelum ada peringkat

- Teori Akuntansi Week 2 - Nur Fitri Melati - 041811333089Dokumen10 halamanTeori Akuntansi Week 2 - Nur Fitri Melati - 041811333089nur fitri melatiBelum ada peringkat

- Makalah Teori Akuntansi Chapter 3 - KLP 5Dokumen15 halamanMakalah Teori Akuntansi Chapter 3 - KLP 5Yobelia HabelBelum ada peringkat

- Bab 3 Teori Akuntansi - PerekayasaanDokumen4 halamanBab 3 Teori Akuntansi - PerekayasaanRays CityzensBelum ada peringkat

- Standar AkuntansiDokumen17 halamanStandar Akuntansivanica_audiBelum ada peringkat

- TEORI AKUNTANSIDokumen15 halamanTEORI AKUNTANSIDayu AnggunBelum ada peringkat

- Akuntansi Dan Perekayasaan Pelaporan KeuanganDokumen25 halamanAkuntansi Dan Perekayasaan Pelaporan KeuanganLustry AndrieyannieBelum ada peringkat

- OPTIMALKAN_ALOKASI_MODALDokumen23 halamanOPTIMALKAN_ALOKASI_MODALAlesha Adeeva DgNgintangBelum ada peringkat

- Teori Akuntansi Kelompok 3Dokumen21 halamanTeori Akuntansi Kelompok 3nabilazulfiandradewiBelum ada peringkat

- Teori-Akuntansi-Suwardjono 2 PDFDokumen12 halamanTeori-Akuntansi-Suwardjono 2 PDFUyunBelum ada peringkat

- Bab 2 Konsepsi AkuntansiDokumen6 halamanBab 2 Konsepsi Akuntansimohd rhana satriaBelum ada peringkat

- Kelompok 3 - TA - Perekayasaan Pelaporan KeuanganDokumen13 halamanKelompok 3 - TA - Perekayasaan Pelaporan KeuanganNabila RidwanBelum ada peringkat

- Soal Latihan Ak. Keu Bab 1Dokumen3 halamanSoal Latihan Ak. Keu Bab 1Cindy ParamitaBelum ada peringkat

- Tugas PA-3 PEREKAYASAAN PELAPORAN KEUANGANDokumen11 halamanTugas PA-3 PEREKAYASAAN PELAPORAN KEUANGANDanil TodeBelum ada peringkat

- REGULASIDokumen12 halamanREGULASIVenny OctafianiBelum ada peringkat

- Tugas 3 Ta. Bryan SaudaleDokumen11 halamanTugas 3 Ta. Bryan SaudaleBryan SaudaleBelum ada peringkat

- Kelompok 3 - Perekayasaan Laporan Keuangan Teori AKTDokumen18 halamanKelompok 3 - Perekayasaan Laporan Keuangan Teori AKTRatih KusumaningrumBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- SPT 2 4 JuniDokumen3 halamanSPT 2 4 Juniogi oktoraBelum ada peringkat

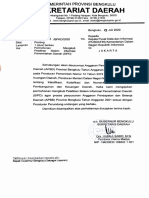

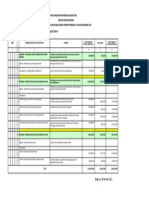

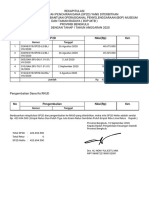

- Panitia Internal Bidang AnggaranDokumen3 halamanPanitia Internal Bidang AnggaranOgi OktoraBelum ada peringkat

- Provinsi BengkuluDokumen3 halamanProvinsi Bengkuluogi oktoraBelum ada peringkat

- Ogi Oktora - C2C020034 UTSDokumen6 halamanOgi Oktora - C2C020034 UTSogi oktoraBelum ada peringkat

- Ujian Tengah Semester 22Dokumen1 halamanUjian Tengah Semester 22ogi oktoraBelum ada peringkat

- SipdDokumen1 halamanSipdogi oktoraBelum ada peringkat

- PernyataanDokumen1 halamanPernyataanogi oktoraBelum ada peringkat

- Real BOPMTB Tahap2Dokumen1 halamanReal BOPMTB Tahap2ogi oktoraBelum ada peringkat

- Refocussing DishubDokumen4 halamanRefocussing Dishubogi oktoraBelum ada peringkat

- Rekap Aliran Kas Dan REKAP Pemotongan Rasionalisasi 4 % 2021 Untuk OgikDokumen6 halamanRekap Aliran Kas Dan REKAP Pemotongan Rasionalisasi 4 % 2021 Untuk Ogikogi oktoraBelum ada peringkat

- OPTIMASI INDIKATOR SUB KEGIATANDokumen4 halamanOPTIMASI INDIKATOR SUB KEGIATANogi oktoraBelum ada peringkat

- Refocusing Biro Hukum Hasil Rapat ............. 2021)Dokumen1 halamanRefocusing Biro Hukum Hasil Rapat ............. 2021)ogi oktoraBelum ada peringkat

- Provinsi BengkuluDokumen2 halamanProvinsi Bengkuluogi oktoraBelum ada peringkat

- SP2D NETTODokumen1 halamanSP2D NETTOogi oktoraBelum ada peringkat

- Materi Teori Akuntansi1Dokumen9 halamanMateri Teori Akuntansi1ogi oktoraBelum ada peringkat

- Real BOPMTB Tahap1Dokumen1 halamanReal BOPMTB Tahap1ogi oktoraBelum ada peringkat

- Silabus Teori Akuntansi MaksiDokumen6 halamanSilabus Teori Akuntansi Maksiogi oktoraBelum ada peringkat

- Scott 12-13Dokumen10 halamanScott 12-13ANa PRatiwi100% (3)

- SP2D NETTODokumen1 halamanSP2D NETTOogi oktoraBelum ada peringkat

- Materi Teori Akuntansi1Dokumen9 halamanMateri Teori Akuntansi1ogi oktoraBelum ada peringkat

- Real BOPMTB Tahap1Dokumen1 halamanReal BOPMTB Tahap1ogi oktoraBelum ada peringkat

- Real BOPMTB Tahap2Dokumen1 halamanReal BOPMTB Tahap2ogi oktoraBelum ada peringkat

- Ringkasan Penjabaran Perubahan Apbd: Pemerintah Provinsi BengkuluDokumen2 halamanRingkasan Penjabaran Perubahan Apbd: Pemerintah Provinsi Bengkuluogi oktoraBelum ada peringkat

- Rptpenjabaranperubahanapbd 01aDokumen24 halamanRptpenjabaranperubahanapbd 01aogi oktoraBelum ada peringkat

- Lra Per 12 Nov 2020Dokumen4 halamanLra Per 12 Nov 2020ogi oktoraBelum ada peringkat

- Rekapbarangkeneraca Triwulan IIIDokumen3 halamanRekapbarangkeneraca Triwulan IIIogi oktoraBelum ada peringkat

- sp2d BOPMTB Tahap2Dokumen2 halamansp2d BOPMTB Tahap2ogi oktoraBelum ada peringkat

- Rekapitulasi Barang Ke NeracaDokumen2 halamanRekapitulasi Barang Ke Neracaogi oktoraBelum ada peringkat

- Rekapbarangkeneraca Triwulan IIDokumen3 halamanRekapbarangkeneraca Triwulan IIogi oktoraBelum ada peringkat