Anda mungkin juga menyukai

- Pajak PenghasilanDokumen95 halamanPajak PenghasilanFirza AnggiaBelum ada peringkat

- Ud Andalas 1Dokumen3 halamanUd Andalas 1Dyah AyuBelum ada peringkat

- AKUNTANSI ISTISHNADokumen22 halamanAKUNTANSI ISTISHNACandra SimanjuntakBelum ada peringkat

- SOAL LATIHAN PENYESUAIAN DAN NS SETELAH PENYESUAIAN-mhsDokumen11 halamanSOAL LATIHAN PENYESUAIAN DAN NS SETELAH PENYESUAIAN-mhschindia dewiBelum ada peringkat

- Materi KUP I PDFDokumen130 halamanMateri KUP I PDFSyf. Yulanda FerdianiBelum ada peringkat

- percetakan-suksesDokumen43 halamanpercetakan-suksesEsa Ade Liana PutriBelum ada peringkat

- Accounting, 27th Ed - CH 11 TranslateDokumen48 halamanAccounting, 27th Ed - CH 11 TranslateRahmadini Cahya Ayu SalsabilaBelum ada peringkat

- Buk Wira 6 4 JumatDokumen12 halamanBuk Wira 6 4 Jumat20. Elgan Azhar AptantaBelum ada peringkat

- LATIHANDokumen31 halamanLATIHANjovi100% (1)

- JURNAL PENJAHITDokumen14 halamanJURNAL PENJAHITMuhammad HusniBelum ada peringkat

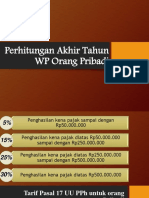

- Perhitungan Akhir Tahun WP Orang PribadiDokumen32 halamanPerhitungan Akhir Tahun WP Orang PribadiOkky Maula100% (1)

- KASUS_PAJAKDokumen2 halamanKASUS_PAJAKhemas tantri rahayuBelum ada peringkat

- JURNAL KHUSUS PERUSAHAAN DAGANGDokumen14 halamanJURNAL KHUSUS PERUSAHAAN DAGANGSiti AzwazuraBelum ada peringkat

- Contoh Laporan Keuangan Di KoranDokumen1 halamanContoh Laporan Keuangan Di KoranpriskilaBelum ada peringkat

- Quis 2021Dokumen21 halamanQuis 2021Shania TaniaBelum ada peringkat

- Soal EkonomiDokumen10 halamanSoal Ekonomialfrida putriBelum ada peringkat

- Contoh Soal PPH 21Dokumen6 halamanContoh Soal PPH 21zakki171Belum ada peringkat

- BAB 1 Penggajian - Modul Matematika BisnisDokumen7 halamanBAB 1 Penggajian - Modul Matematika Bisnismahasiswa akuntansiBelum ada peringkat

- Tahap PengiktisaranDokumen17 halamanTahap PengiktisaranAmirah NazlaBelum ada peringkat

- JASA HIMALAYADokumen13 halamanJASA HIMALAYANgurah RadityaBelum ada peringkat

- Latihan Soal Dan Jawaban Materi PPH, PPN, Dan PPNBMDokumen6 halamanLatihan Soal Dan Jawaban Materi PPH, PPN, Dan PPNBMIrvan Cahya RomadhonBelum ada peringkat

- Jurnal Penyesuaian, Neraca Lajur, Laba-Rugi, Perubahan Modal, NeracaDokumen5 halamanJurnal Penyesuaian, Neraca Lajur, Laba-Rugi, Perubahan Modal, Neracaayu paramita100% (1)

- Penyesuaian Piutang Tak Tertagih DD - 396ea942e40Dokumen2 halamanPenyesuaian Piutang Tak Tertagih DD - 396ea942e40Red ArcadesBelum ada peringkat

- Bahan Uas Aspek Hukum Dalam BisnisDokumen3 halamanBahan Uas Aspek Hukum Dalam BisnisMochiwa Indra WahyudiBelum ada peringkat

- Ayat Jurnal Penyesuaian ContohDokumen7 halamanAyat Jurnal Penyesuaian ContohThomas DelongeBelum ada peringkat

- AkuntansiDokumen20 halamanAkuntansidrive dlBelum ada peringkat

- Tabel AkuntansiDokumen8 halamanTabel AkuntansiMinarta GroupBelum ada peringkat

- Pertanyaan UTS Akuntansi Dasar Dan Praktik Semester 1Dokumen5 halamanPertanyaan UTS Akuntansi Dasar Dan Praktik Semester 1Tiara ZahiraBelum ada peringkat

- Soal PenyesuaianDokumen4 halamanSoal PenyesuaianwahyuniBelum ada peringkat

- Modul Akuntansi 2Dokumen6 halamanModul Akuntansi 2Tri Lestari (Third)25% (4)

- AKUNTANSIDokumen76 halamanAKUNTANSISyahril 45Belum ada peringkat

- Jawaban PAK P. Dagang Tugas 2Dokumen37 halamanJawaban PAK P. Dagang Tugas 2Pipit RahayuBelum ada peringkat

- Buku Besar PembantuDokumen5 halamanBuku Besar Pembantunoni elfianaBelum ada peringkat

- PBB HutanDokumen62 halamanPBB HutanTaufiq Ridho MBelum ada peringkat

- Soal Us Eko 20 PrintDokumen16 halamanSoal Us Eko 20 PrintFindi AlexsandyBelum ada peringkat

- 1 Dasar Dasar PajakDokumen35 halaman1 Dasar Dasar PajakYusnitaBelum ada peringkat

- Test 2Dokumen4 halamanTest 2davidkurniawan0% (2)

- Dana KasDokumen21 halamanDana KasBadru TamamBelum ada peringkat

- Soal LatihanDokumen4 halamanSoal LatihanBima Mulya FirmansyahBelum ada peringkat

- Latihan Kertas Kerja 2Dokumen1 halamanLatihan Kertas Kerja 2simon tamba100% (1)

- MKMKDokumen15 halamanMKMKAraBelum ada peringkat

- Jurnal PenyesuaianDokumen5 halamanJurnal PenyesuaianDevi NurazizahBelum ada peringkat

- Dalem BoncelDokumen4 halamanDalem BoncelMarsa ArrahmanBelum ada peringkat

- Tugas-5 (Kasus 1) - 1907311040-Gustika Adi WiratamaDokumen12 halamanTugas-5 (Kasus 1) - 1907311040-Gustika Adi Wiratamaadi gustikaBelum ada peringkat

- PIUTANG WESELDokumen6 halamanPIUTANG WESELlililili lalalaBelum ada peringkat

- Permintaan Dan Penawaran: Pertemuan 3Dokumen43 halamanPermintaan Dan Penawaran: Pertemuan 3Anita Novita SariBelum ada peringkat

- PPh UmumDokumen8 halamanPPh UmumRahma Nuranisa ZahraBelum ada peringkat

- Tugas 13 - 4 - 21Dokumen29 halamanTugas 13 - 4 - 21Dwi Surya NugrahaBelum ada peringkat

- AKUNTANSI DASARDokumen21 halamanAKUNTANSI DASARAprilia IndriyantiBelum ada peringkat

- LAPKEUDokumen20 halamanLAPKEUTinju DokkanBelum ada peringkat

- Tugas Bayu AkuntansiDokumen5 halamanTugas Bayu AkuntansinurdinBelum ada peringkat

- Akuntansi Perusahaan Dagang Lembar Jawaban 2Dokumen26 halamanAkuntansi Perusahaan Dagang Lembar Jawaban 2Siti Aidah0% (1)

- Neraca Saldo Biro Perencana PratamaDokumen3 halamanNeraca Saldo Biro Perencana PratamaAulBelum ada peringkat

- LAPORAN KEUANGAN PT JAYA RAYADokumen2 halamanLAPORAN KEUANGAN PT JAYA RAYAPutriBelum ada peringkat

- Pengantar Akuntansi - UTSDokumen8 halamanPengantar Akuntansi - UTSAnton WijanarkoBelum ada peringkat

- Kata SerapanDokumen4 halamanKata SerapanLasnoBelum ada peringkat

- 1053 26471 Tugas Akuntansi p1Dokumen13 halaman1053 26471 Tugas Akuntansi p120. Elgan Azhar AptantaBelum ada peringkat

- Pajak Penghasilan Umum PTTDokumen13 halamanPajak Penghasilan Umum PTTEvi RukmanaBelum ada peringkat

- Materi Resume PajakDokumen19 halamanMateri Resume Pajak217Kholifatun NisaBelum ada peringkat

- Seri PPHDokumen38 halamanSeri PPHvafranciBelum ada peringkat

- Peraturan Bupati No 1 Tahun 2014Dokumen54 halamanPeraturan Bupati No 1 Tahun 2014Diah ayu ristiningsihBelum ada peringkat

- EVA-MVADokumen7 halamanEVA-MVADiah ayu ristiningsihBelum ada peringkat

- Uts - Auditing - Ku 3a-B - Nurseto Adhi (Ak)Dokumen7 halamanUts - Auditing - Ku 3a-B - Nurseto Adhi (Ak)Diah ayu ristiningsihBelum ada peringkat

- Bahasa Inggris HewanDokumen1 halamanBahasa Inggris HewanDiah ayu ristiningsihBelum ada peringkat

- EVA-MVADokumen7 halamanEVA-MVADiah ayu ristiningsihBelum ada peringkat

- Uts - Auditing - Ku 3a-B - Nurseto Adhi (Ak)Dokumen7 halamanUts - Auditing - Ku 3a-B - Nurseto Adhi (Ak)Diah ayu ristiningsihBelum ada peringkat

- Bab 3Dokumen11 halamanBab 3Diah ayu ristiningsihBelum ada peringkat

- Kasus Akuntansi Pajak CV LestariDokumen4 halamanKasus Akuntansi Pajak CV LestariDiah ayu ristiningsihBelum ada peringkat

- Analis Rasio Kredit 80 118Dokumen39 halamanAnalis Rasio Kredit 80 118Diah ayu ristiningsihBelum ada peringkat

- Ujian Brevet Pajak A&B Tahun Akademik 2020/2021Dokumen2 halamanUjian Brevet Pajak A&B Tahun Akademik 2020/2021Diah ayu ristiningsihBelum ada peringkat

- Analis Rasio Kredit-DikonversiDokumen134 halamanAnalis Rasio Kredit-DikonversiDiah ayu ristiningsihBelum ada peringkat

- Ujian Brevet Pajak A&B Tahun Akademik 2020/2021Dokumen2 halamanUjian Brevet Pajak A&B Tahun Akademik 2020/2021Diah ayu ristiningsihBelum ada peringkat

- Uts - Auditing - Ku 3a-B - Nurseto Adhi (Ak)Dokumen7 halamanUts - Auditing - Ku 3a-B - Nurseto Adhi (Ak)Diah ayu ristiningsihBelum ada peringkat

- Perbedaaan Ekuitas Pendapatan Tetap Syariah Dan Ekuitas Pendapatan Tetap KonvensionalDokumen2 halamanPerbedaaan Ekuitas Pendapatan Tetap Syariah Dan Ekuitas Pendapatan Tetap KonvensionalDiah ayu ristiningsihBelum ada peringkat

- RRRRDokumen134 halamanRRRRMauriziaSerlynaWijayaBelum ada peringkat

- SPT PPNDokumen2 halamanSPT PPNDiah ayu ristiningsihBelum ada peringkat

- PPH PSL 21 Januari 2021Dokumen40 halamanPPH PSL 21 Januari 2021Diah ayu ristiningsihBelum ada peringkat

- PPH Pasal 22 Januari 2021Dokumen35 halamanPPH Pasal 22 Januari 2021Diah ayu ristiningsihBelum ada peringkat

- Kasus 4Dokumen3 halamanKasus 4Diah ayu ristiningsihBelum ada peringkat

- Analis Rasio Kredit 80 118Dokumen39 halamanAnalis Rasio Kredit 80 118Diah ayu ristiningsihBelum ada peringkat

- Kel 5. Valuasi Efek Pendapatan Tetap Bagian B - Ku3b FikssDokumen25 halamanKel 5. Valuasi Efek Pendapatan Tetap Bagian B - Ku3b FikssDiah ayu ristiningsihBelum ada peringkat

- Ppn-Brevet 2019Dokumen35 halamanPpn-Brevet 2019Diah ayu ristiningsihBelum ada peringkat

- Manajemen Wealth Model Bisnis 2Dokumen10 halamanManajemen Wealth Model Bisnis 2Diah ayu ristiningsih100% (1)

- Makalah Wealth Management-Tata Kelola Perpajakan-Ku3b Diah&nuraniDokumen25 halamanMakalah Wealth Management-Tata Kelola Perpajakan-Ku3b Diah&nuraniDiah ayu ristiningsihBelum ada peringkat

- MAKALAH WEALTH MANAGEMENT MODEL BISNIS 2 - Mursalian Safirati KU-3BDokumen10 halamanMAKALAH WEALTH MANAGEMENT MODEL BISNIS 2 - Mursalian Safirati KU-3BDiah ayu ristiningsih100% (1)

- Ku3b-Kel.2 Wealth Management-Perpajakan-Diah NuraniDokumen58 halamanKu3b-Kel.2 Wealth Management-Perpajakan-Diah NuraniDiah ayu ristiningsihBelum ada peringkat

- Kasus SPT PPN (Materi)Dokumen2 halamanKasus SPT PPN (Materi)Diah ayu ristiningsihBelum ada peringkat

- Makalah Kas Dan PiutangDokumen9 halamanMakalah Kas Dan PiutangShanu Satria SaftariBelum ada peringkat

- Analisis Economic Value Added Dan Market Value Added Untuk Mengukur Kinerja Keuangan Perusahaan Pulp Dan Kertas PaperDokumen9 halamanAnalisis Economic Value Added Dan Market Value Added Untuk Mengukur Kinerja Keuangan Perusahaan Pulp Dan Kertas PaperDiah ayu ristiningsihBelum ada peringkat