Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

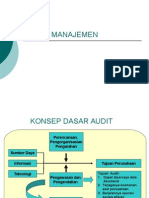

- 00 Auditing - Assurance Dan Profesi APDokumen42 halaman00 Auditing - Assurance Dan Profesi APegiBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- Auditing CH 1Dokumen36 halamanAuditing CH 1Ilham RuhyatBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Modul 1 Pengantar AuditingDokumen34 halamanModul 1 Pengantar AuditingRusti Leite100% (2)

- Resume Bab 1 Auditing Kel.1Dokumen10 halamanResume Bab 1 Auditing Kel.1estiek lestariBelum ada peringkat

- Profesi Auditor Pertemuan 1Dokumen24 halamanProfesi Auditor Pertemuan 1listianiBelum ada peringkat

- Audit Bab 1,2, Dan 6Dokumen7 halamanAudit Bab 1,2, Dan 6Siti AchmadiBelum ada peringkat

- Hand Out - Pemeriksaan Akuntansi I - RekapDokumen108 halamanHand Out - Pemeriksaan Akuntansi I - RekapGUS2 pramBelum ada peringkat

- Gambaran Umum AuditingDokumen11 halamanGambaran Umum AuditingFany AlvionitaBelum ada peringkat

- Pengantar AuditingDokumen23 halamanPengantar AuditingAlfani RizqiBelum ada peringkat

- Audit Materikulasi IDokumen74 halamanAudit Materikulasi IRey AnandaBelum ada peringkat

- RMK 5-Yuslina Fani N. A031211107Dokumen8 halamanRMK 5-Yuslina Fani N. A031211107Yuslina FaniiBelum ada peringkat

- Audit ManajemenDokumen17 halamanAudit ManajemenwimarakayanaBelum ada peringkat

- AuditingDokumen112 halamanAuditinghahaha123Belum ada peringkat

- 01 Introduction AuditingDokumen66 halaman01 Introduction AuditingMasyitaBelum ada peringkat

- Audit Full PaperDokumen55 halamanAudit Full PaperHasna Lathifah KusumawatiBelum ada peringkat

- Resume Bab 1 AuditingDokumen5 halamanResume Bab 1 AuditingDea SimanjuntakBelum ada peringkat

- Bab 1 Am - Resume Dan Jawaban - Kel 5 - A1Dokumen17 halamanBab 1 Am - Resume Dan Jawaban - Kel 5 - A1EgaapBelum ada peringkat

- Resume Pengauditan 1Dokumen6 halamanResume Pengauditan 1fajarBelum ada peringkat

- Ringkasan Audit Pengarang Haryono YusufDokumen10 halamanRingkasan Audit Pengarang Haryono Yusufhardany100% (1)

- AuditDokumen38 halamanAuditLailaturRahmiBelum ada peringkat

- Uts AuditDokumen19 halamanUts Auditbulan karuniaBelum ada peringkat

- Audit Bab 3Dokumen13 halamanAudit Bab 3Rizky Aji ShiddiqyBelum ada peringkat

- Auditing Dan Profesi Akuntan PublikDokumen8 halamanAuditing Dan Profesi Akuntan PublikTri Dessy Fadillah AnazulBelum ada peringkat

- Penjelasan Mau Di PrintDokumen5 halamanPenjelasan Mau Di PrintSang PemburuhBelum ada peringkat

- Tugas 1 Audit ManajemenDokumen4 halamanTugas 1 Audit ManajemenYanthi EsteriaBelum ada peringkat

- Teori AuditDokumen9 halamanTeori AuditcalypsoBelum ada peringkat

- Ringkasan Audit BAB 2Dokumen13 halamanRingkasan Audit BAB 2Muhammad RandyBelum ada peringkat

- 08 - 215154040 - Aurelia Anjani - 2b Ac - Tugas 3 Audit - Latihan Soal Bab 1Dokumen5 halaman08 - 215154040 - Aurelia Anjani - 2b Ac - Tugas 3 Audit - Latihan Soal Bab 108AURELIA ANJANIBelum ada peringkat

- Summary Audit Week 2Dokumen3 halamanSummary Audit Week 2Yulindah Yosefhine SianturiBelum ada peringkat

- Pengertian Pemeriksaan AkuntansiDokumen20 halamanPengertian Pemeriksaan AkuntansiRa KaBelum ada peringkat

- Inisiasi 1Dokumen10 halamanInisiasi 1Lukman Kustaman SuhendarBelum ada peringkat

- BAB II SKRIPSI ANDIKA RevisiDokumen28 halamanBAB II SKRIPSI ANDIKA Revisihakam karimBelum ada peringkat

- Bahan Uts Audit Manajemen Bab 1-5Dokumen24 halamanBahan Uts Audit Manajemen Bab 1-5suri atik100% (1)

- AUDIT KINERJA DAN INVESTIGASI SEKTOR PUBLIK klp.5Dokumen26 halamanAUDIT KINERJA DAN INVESTIGASI SEKTOR PUBLIK klp.5Anonymous OmdFkFBelum ada peringkat

- GoodDokumen39 halamanGoodGerard HsbBelum ada peringkat

- Romi IcaDokumen20 halamanRomi IcaMarisa Arizky PutriBelum ada peringkat

- Konsep AuditDokumen8 halamanKonsep AuditNestori lestari klauBelum ada peringkat

- 01 Praktika AuditingDokumen21 halaman01 Praktika AuditingGhia RusydaBelum ada peringkat

- Makalah AuditDokumen10 halamanMakalah AuditNo nameBelum ada peringkat

- Materi Praktikum Auditing 1-7Dokumen118 halamanMateri Praktikum Auditing 1-7Tesa SitompulBelum ada peringkat

- K2 - Audit DasarDokumen16 halamanK2 - Audit Dasarmuh.akbarBelum ada peringkat

- Asersi ManajemenDokumen6 halamanAsersi ManajemenwaskitohutomoBelum ada peringkat

- Materi Kompre - AuditDokumen15 halamanMateri Kompre - AuditHartawan AnsarBelum ada peringkat

- Resume Audit 1 DelaDokumen16 halamanResume Audit 1 DelaFidela Raniah Sawity 2002112672Belum ada peringkat

- Audit and InsuranceDokumen4 halamanAudit and InsuranceElena Fiska MaylaniBelum ada peringkat

- Bab 1 Konsep Dasar Audit Manajemen-Ibk BayangkaraDokumen33 halamanBab 1 Konsep Dasar Audit Manajemen-Ibk Bayangkarawulan desyBelum ada peringkat

- Soal Dan Jawaban 3 Semester UAS AuditDokumen23 halamanSoal Dan Jawaban 3 Semester UAS AuditStefanus Hermawan50% (6)

- Auditing KLP 1Dokumen19 halamanAuditing KLP 1MulyadiBelum ada peringkat

- Lusi OktavianaDokumen5 halamanLusi Oktavianalusi oktaBelum ada peringkat

- AuditDokumen5 halamanAuditDwi Isla0% (1)

- Putu Dian Pramana Putra - 041834511 - EKSI4308 - Auditing1 - Tugas1Dokumen5 halamanPutu Dian Pramana Putra - 041834511 - EKSI4308 - Auditing1 - Tugas1Pramana PutraBelum ada peringkat

- Uts Auditing 1 181120002208Dokumen5 halamanUts Auditing 1 181120002208David Zaenal AnwarBelum ada peringkat

- Resume AuditingDokumen173 halamanResume AuditingM Agus SudrajatBelum ada peringkat

- Review SingkatDokumen59 halamanReview SingkatMeinka Dinda SparkyuBelum ada peringkat

- Bab1 Mengenal AuditingDokumen10 halamanBab1 Mengenal AuditingDewi LiestiyariniBelum ada peringkat

- Bab 2 Auditing IiDokumen4 halamanBab 2 Auditing IiPriscillia TanBelum ada peringkat

- BAB 1 1 KAKdocx - 61191465Dokumen9 halamanBAB 1 1 KAKdocx - 61191465kevin SenawiBelum ada peringkat

- Artikel Project Management Sari Fadillah 2120532030Dokumen17 halamanArtikel Project Management Sari Fadillah 2120532030AYI FADILLAHBelum ada peringkat

- Sari Fadillah - 2120532030 - Makalah Teori Yang Mendasari AuditingDokumen7 halamanSari Fadillah - 2120532030 - Makalah Teori Yang Mendasari AuditingAYI FADILLAHBelum ada peringkat

- Tugas Ringkasan Artikel The Value of Social Media For SmallDokumen3 halamanTugas Ringkasan Artikel The Value of Social Media For SmallAYI FADILLAHBelum ada peringkat

- Resume - Sari Fadillah - 2120532030 - Industry & Company AnalysisDokumen7 halamanResume - Sari Fadillah - 2120532030 - Industry & Company AnalysisAYI FADILLAHBelum ada peringkat

- Resume Buku Paton Dan John B CanningDokumen4 halamanResume Buku Paton Dan John B CanningAYI FADILLAHBelum ada peringkat

- Makalah Kel 4 - Bukti Dan Dokumentasi AuditDokumen24 halamanMakalah Kel 4 - Bukti Dan Dokumentasi AuditAYI FADILLAHBelum ada peringkat

- SDLC Sari Fadillah 2120530230Dokumen29 halamanSDLC Sari Fadillah 2120530230AYI FADILLAHBelum ada peringkat

- Makalah Cyber Security IncidentsDokumen22 halamanMakalah Cyber Security IncidentsAYI FADILLAHBelum ada peringkat

- Tugas Ringkasan Artikel Topik Desain EksperimentalDokumen3 halamanTugas Ringkasan Artikel Topik Desain EksperimentalAYI FADILLAHBelum ada peringkat

- Soal UAS Jan 2022Dokumen2 halamanSoal UAS Jan 2022AYI FADILLAHBelum ada peringkat

- Kel 7 SamplingDokumen14 halamanKel 7 SamplingAYI FADILLAHBelum ada peringkat

- Bahan Ujian SaikDokumen4 halamanBahan Ujian SaikAYI FADILLAHBelum ada peringkat

- Tugas Ringkasan Artikel Chong and MahamaDokumen3 halamanTugas Ringkasan Artikel Chong and MahamaAYI FADILLAHBelum ada peringkat

- Catatan Survey AyiDokumen2 halamanCatatan Survey AyiAYI FADILLAHBelum ada peringkat

- Bab 10 Analisis Prospektif Soal PertanyaanDokumen4 halamanBab 10 Analisis Prospektif Soal PertanyaanAdityahikkaruz100% (1)

- Makalah Kelompok 2 (Terbaru)Dokumen19 halamanMakalah Kelompok 2 (Terbaru)DIVA TRIMULIANIBelum ada peringkat

- Artikel ZR Kelompok 7Dokumen21 halamanArtikel ZR Kelompok 7AYI FADILLAHBelum ada peringkat

- Kerangka RisetDokumen1 halamanKerangka RisetAYI FADILLAHBelum ada peringkat

- Contoh 3 Penulisan Bab I S.D. 3 TesisDokumen67 halamanContoh 3 Penulisan Bab I S.D. 3 TesisAYI FADILLAHBelum ada peringkat

- Materi Kelompok 7Dokumen29 halamanMateri Kelompok 7AYI FADILLAHBelum ada peringkat

- Makalah KELOMPOK 1 SAL-IK - Accounting AnalysisDokumen21 halamanMakalah KELOMPOK 1 SAL-IK - Accounting AnalysisAYI FADILLAHBelum ada peringkat

- Artikel ZR Kelompok 7Dokumen21 halamanArtikel ZR Kelompok 7AYI FADILLAHBelum ada peringkat

- Translate Journal of Business EthicsDokumen20 halamanTranslate Journal of Business EthicsAYI FADILLAHBelum ada peringkat

- Contoh PROPOSAL Ringkas-1Dokumen33 halamanContoh PROPOSAL Ringkas-1KarinaBelum ada peringkat

- Contoh Proposal Saat BimbinganDokumen153 halamanContoh Proposal Saat BimbinganAYI FADILLAHBelum ada peringkat

- Contoh 2 Penulisan Bab I S.D. 3Dokumen50 halamanContoh 2 Penulisan Bab I S.D. 3AYI FADILLAHBelum ada peringkat

- Contoh Proposal Saat BimbinganDokumen153 halamanContoh Proposal Saat BimbinganAYI FADILLAHBelum ada peringkat

- Proposal Penelitian 1Dokumen5 halamanProposal Penelitian 1AYI FADILLAHBelum ada peringkat

- Contoh PROPOSAL Ringkas-1Dokumen33 halamanContoh PROPOSAL Ringkas-1KarinaBelum ada peringkat

- 1 PBDokumen12 halaman1 PBTanti DinitaBelum ada peringkat