Anda mungkin juga menyukai

- Konsep Nilai Waktu Uang - Manajemen Keuangan B - Kelompok 2Dokumen11 halamanKonsep Nilai Waktu Uang - Manajemen Keuangan B - Kelompok 2Yahya SijBelum ada peringkat

- Share 20 - Maurice Aufa - F0320070 - Mankeu BH-5 - Akuntansi ADokumen9 halamanShare 20 - Maurice Aufa - F0320070 - Mankeu BH-5 - Akuntansi AMaurice AufaBelum ada peringkat

- Tugas MK 2-Nilai Waktu Dari UangDokumen5 halamanTugas MK 2-Nilai Waktu Dari UangEva OktarinaBelum ada peringkat

- Materi IiDokumen17 halamanMateri IiWardatul HasanahBelum ada peringkat

- Resume Kelompok 3 (Rika Rachmawati 1708821029)Dokumen7 halamanResume Kelompok 3 (Rika Rachmawati 1708821029)rikaBelum ada peringkat

- Time Value of MoneyDokumen15 halamanTime Value of MoneyEveline Cleary ZanetaBelum ada peringkat

- Time Value of Money Fix CelovDokumen23 halamanTime Value of Money Fix CelovElvi FantikaBelum ada peringkat

- Nilai Waktu UangDokumen26 halamanNilai Waktu Uangindira puspasariBelum ada peringkat

- RMK Time Value of Money, Andi Islah Amanah-A031191107Dokumen11 halamanRMK Time Value of Money, Andi Islah Amanah-A031191107Andi IslahBelum ada peringkat

- Bab IV. Konsep NwuDokumen26 halamanBab IV. Konsep Nwusigiet dockBelum ada peringkat

- Manajemen Keuangan R3Dokumen13 halamanManajemen Keuangan R3Herli Marlina SyariahFashionBelum ada peringkat

- Materi Bagian 5 - 9 MenkeuDokumen2 halamanMateri Bagian 5 - 9 MenkeudestyanaBelum ada peringkat

- 5 1-5 2-5 3Dokumen5 halaman5 1-5 2-5 3Adillah CanciBelum ada peringkat

- Makalah Manj. Keuangan #5Dokumen12 halamanMakalah Manj. Keuangan #5camilahoesienBelum ada peringkat

- Kelompok 5 - Time Value of Money (Nilai Waktu Uang)Dokumen29 halamanKelompok 5 - Time Value of Money (Nilai Waktu Uang)arifahBelum ada peringkat

- Kelompok 5 - Time Value of Money (Nilai Waktu Uang)Dokumen29 halamanKelompok 5 - Time Value of Money (Nilai Waktu Uang)arifahBelum ada peringkat

- Konsep Nilai Waktu Uang Kel. 4Dokumen23 halamanKonsep Nilai Waktu Uang Kel. 4AndyBelum ada peringkat

- Bab 8. Konsep Nilai Waktu Dari UangDokumen14 halamanBab 8. Konsep Nilai Waktu Dari Uangagus sunaryoBelum ada peringkat

- Konsep Nilai Waktu Dari UangDokumen17 halamanKonsep Nilai Waktu Dari UangFitman100% (1)

- Menej Keu 2Dokumen2 halamanMenej Keu 2Adelia MaharaniBelum ada peringkat

- C1B020065 - Dilla Amanda - Chapter 4 - Manajemen Keuangan (B)Dokumen9 halamanC1B020065 - Dilla Amanda - Chapter 4 - Manajemen Keuangan (B)29Dilla Amanda WarashintaBelum ada peringkat

- Time Value of MoneyDokumen39 halamanTime Value of MoneyDaniel GeraldBelum ada peringkat

- Nilai Waktu Dari Uang - Gerald Giovanni Chrisnandy - A031201127Dokumen18 halamanNilai Waktu Dari Uang - Gerald Giovanni Chrisnandy - A031201127Gerald GiovanniBelum ada peringkat

- Time Value of MoneyDokumen13 halamanTime Value of MoneyMoh Gofaldi100% (1)

- Konsep Nilai Waktu Dari UangDokumen18 halamanKonsep Nilai Waktu Dari UangMuhammad FathurrahmanBelum ada peringkat

- Summary Finance ManagementDokumen5 halamanSummary Finance ManagementNuraini JafarBelum ada peringkat

- Konsep Nilai Waktu DariDokumen17 halamanKonsep Nilai Waktu DariYusran Fajar Nabilah NadineBelum ada peringkat

- Bab IV. Konsep Nilai Waktu UangDokumen16 halamanBab IV. Konsep Nilai Waktu UangMoch Bintang OktavyantoBelum ada peringkat

- Konsep Nilai Waktu UangDokumen13 halamanKonsep Nilai Waktu UangIndah PratamaBelum ada peringkat

- Teori Time Value of MoneyDokumen10 halamanTeori Time Value of MoneyChrisye FxBelum ada peringkat

- PERTEMUAN KELIMA Nilai Waktu Dari UangDokumen31 halamanPERTEMUAN KELIMA Nilai Waktu Dari UangAulia NatanielBelum ada peringkat

- Kuliah Ke 8 Pengantar Bisnis 1Dokumen6 halamanKuliah Ke 8 Pengantar Bisnis 1GindaBelum ada peringkat

- Time Value of MoneyDokumen5 halamanTime Value of MoneyainunBelum ada peringkat

- Manajemen Keuangan K-2Dokumen3 halamanManajemen Keuangan K-2Anas SobirinBelum ada peringkat

- Modul MK 2021 - TVMDokumen22 halamanModul MK 2021 - TVMSTAKHIS JENSHENBelum ada peringkat

- Time Value of Money NewDokumen13 halamanTime Value of Money NewHimakunta Stie PMBelum ada peringkat

- Kelompok 2 - Time Value of MoneyDokumen22 halamanKelompok 2 - Time Value of MoneyMystogan MrBelum ada peringkat

- Chapter 5 INTRODUCTION TO VALUATION:THE TIME VALUE OF MONEYDokumen14 halamanChapter 5 INTRODUCTION TO VALUATION:THE TIME VALUE OF MONEYfaqih nugrohoBelum ada peringkat

- Makalah Time Value of MoneyDokumen17 halamanMakalah Time Value of Moneyradilla_widyastuti100% (2)

- Finc8193 LN4 R0Dokumen18 halamanFinc8193 LN4 R0Ariana Rizqi FitrianiBelum ada peringkat

- Rangkuman NILAI WAKTU DARI UANGDokumen4 halamanRangkuman NILAI WAKTU DARI UANGM.Arya JamsuryBelum ada peringkat

- Manajemen KeuanganDokumen14 halamanManajemen Keuanganmuhammad irvan sofyanBelum ada peringkat

- Inayah Risqi Alisa - 0518023331 - Akuntansi 3 Pagi B - Time Value of MoneyDokumen8 halamanInayah Risqi Alisa - 0518023331 - Akuntansi 3 Pagi B - Time Value of MoneyInayah Risqi AlisaBelum ada peringkat

- Resume CHAPTER 5&6Dokumen8 halamanResume CHAPTER 5&6virginelkaBelum ada peringkat

- Tugas Man Keuangan Kel 3Dokumen4 halamanTugas Man Keuangan Kel 3sir.alsBelum ada peringkat

- Time Value of MoneyDokumen3 halamanTime Value of Moneydarisli88Belum ada peringkat

- Kel 3 - MKS 4B EksyarDokumen27 halamanKel 3 - MKS 4B EksyarMuhammad DjagadBelum ada peringkat

- Materi Kuliah #4 Time Value of MoneyDokumen51 halamanMateri Kuliah #4 Time Value of MoneyJopieBelum ada peringkat

- AKM 1 Pertemuan 6 - Time Value of MoneyDokumen35 halamanAKM 1 Pertemuan 6 - Time Value of MoneyVania VasthiiBelum ada peringkat

- Ringkasan Ikatan Kimia IDokumen48 halamanRingkasan Ikatan Kimia ImaulizahBelum ada peringkat

- Bab Iv. Konsep Nilai Waktu Uang Eko Keu 2019Dokumen15 halamanBab Iv. Konsep Nilai Waktu Uang Eko Keu 2019SQ NadiyahBelum ada peringkat

- Kelompok 3 - Time Value of Money PDFDokumen27 halamanKelompok 3 - Time Value of Money PDFIqbal SyamBelum ada peringkat

- Nilai Waktu UangDokumen18 halamanNilai Waktu UangdinarBelum ada peringkat

- NIlai Waktu Dari UangDokumen16 halamanNIlai Waktu Dari UangRiska RamadhaniBelum ada peringkat

- Nilai Waktu UangDokumen14 halamanNilai Waktu UangMuhibuddin AhmadiBelum ada peringkat

- FM BAB 5 Nilai Masa WangDokumen60 halamanFM BAB 5 Nilai Masa Wanglyana puraBelum ada peringkat

- DCF Dan Cash Flow ManagementDokumen26 halamanDCF Dan Cash Flow ManagementNia Nurohmah FadillahBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Perusahaan Dagang Dan JasaDokumen15 halamanPerusahaan Dagang Dan JasaBASTARD WEBBelum ada peringkat

- PDF Flowchart PT Mypizza Take Away CompressDokumen1 halamanPDF Flowchart PT Mypizza Take Away CompressBASTARD WEBBelum ada peringkat

- Modul 3 Ed 4 PDF FreeDokumen35 halamanModul 3 Ed 4 PDF FreeBASTARD WEBBelum ada peringkat

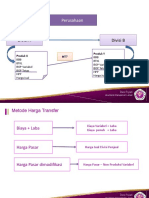

- 4.harga TransferDokumen18 halaman4.harga TransferAjeng FauzianaBelum ada peringkat

- 2 MateriDokumen3 halaman2 MateriBASTARD WEBBelum ada peringkat

- PDF Flowchart PT Mypizza Take Away CompressDokumen1 halamanPDF Flowchart PT Mypizza Take Away CompressBASTARD WEBBelum ada peringkat

- Dhiwa Humaira Ninvika - 1511521049Dokumen11 halamanDhiwa Humaira Ninvika - 1511521049BASTARD WEBBelum ada peringkat

- PercobaDokumen1 halamanPercobaBASTARD WEBBelum ada peringkat

- Soal Penentuan Harga Pokok ProduksiDokumen1 halamanSoal Penentuan Harga Pokok ProduksiBASTARD WEBBelum ada peringkat

- PDF Hubungan Biaya Volume Laba CompressDokumen15 halamanPDF Hubungan Biaya Volume Laba CompressBASTARD WEBBelum ada peringkat

- 2 MateriDokumen3 halaman2 MateriBASTARD WEBBelum ada peringkat

- PDF Flowchart PT Mypizza Take Away CompressDokumen1 halamanPDF Flowchart PT Mypizza Take Away CompressBASTARD WEBBelum ada peringkat

- Form Password DosenDokumen1 halamanForm Password DosenTifla ShafiraBelum ada peringkat

- Jawaban Praktikum Audit Edisi 3 Modul 1Dokumen16 halamanJawaban Praktikum Audit Edisi 3 Modul 1Ank Pendek83% (6)

- Pertemuan 5 Interest RatesDokumen26 halamanPertemuan 5 Interest RatesBASTARD WEBBelum ada peringkat

- Pertemuan 8 Risk and Rates of ReturnDokumen23 halamanPertemuan 8 Risk and Rates of ReturnBASTARD WEBBelum ada peringkat

- Waras Wicaksono - 1704520060 - D3 Akuntansi 1 - Uts Aksyar PDFDokumen1 halamanWaras Wicaksono - 1704520060 - D3 Akuntansi 1 - Uts Aksyar PDFBASTARD WEBBelum ada peringkat

- KonservatismeDokumen5 halamanKonservatismeBASTARD WEBBelum ada peringkat

- SOSIALDokumen1 halamanSOSIALBASTARD WEBBelum ada peringkat

- Waras Wicaksono - 1704520060 - D3 Akuntansi 1 - Uts Aksyar PDFDokumen1 halamanWaras Wicaksono - 1704520060 - D3 Akuntansi 1 - Uts Aksyar PDFBASTARD WEBBelum ada peringkat

- PDF Ln18titman Working Capital Management Idn - CompressDokumen9 halamanPDF Ln18titman Working Capital Management Idn - CompressAssyifa SekarBelum ada peringkat

- Makalah Pendidikan BerkarakterDokumen33 halamanMakalah Pendidikan BerkarakterNovi Amalyana SariBelum ada peringkat

- Soal Dan Jawaban Chapter 2Dokumen9 halamanSoal Dan Jawaban Chapter 2Wenni MarineBelum ada peringkat

- AbstrakDokumen17 halamanAbstrakBASTARD WEBBelum ada peringkat

- ADokumen3 halamanABASTARD WEBBelum ada peringkat

- PDF Ln18titman Working Capital Management Idn - CompressDokumen9 halamanPDF Ln18titman Working Capital Management Idn - CompressAssyifa SekarBelum ada peringkat

- SOSIALDokumen1 halamanSOSIALBASTARD WEBBelum ada peringkat

- ADokumen6 halamanABASTARD WEBBelum ada peringkat

- ADokumen1 halamanABASTARD WEBBelum ada peringkat

- Bab 11 Deposito Berjangka RupiahDokumen11 halamanBab 11 Deposito Berjangka RupiahBASTARD WEBBelum ada peringkat