Anda mungkin juga menyukai

- Pengertian ObligasiDokumen14 halamanPengertian ObligasiNur TaufiQoh LathifahBelum ada peringkat

- Dampak Asuransi Terhadap Kehidupan Sosial EkonomiDokumen9 halamanDampak Asuransi Terhadap Kehidupan Sosial EkonomiIra Sofyana SimatupangBelum ada peringkat

- Diskusi 4 Manajemen InvestasiDokumen2 halamanDiskusi 4 Manajemen InvestasiAnonymous r7eWihFXBelum ada peringkat

- Makalah Manjemen Modal KerjaDokumen23 halamanMakalah Manjemen Modal KerjaDewi Yulianti100% (2)

- Proposal Penelitian - Chandra Aldias - 14312066Dokumen65 halamanProposal Penelitian - Chandra Aldias - 14312066Chandra AldiasBelum ada peringkat

- Makalah Manajemen StrategikDokumen15 halamanMakalah Manajemen StrategikNovi ArikaBelum ada peringkat

- FIX Manajemen Umkm N KoperasiDokumen42 halamanFIX Manajemen Umkm N KoperasiHeru WantoBelum ada peringkat

- Makalah Jadi FixDokumen28 halamanMakalah Jadi FixBilqis Togk Ae WestBelum ada peringkat

- Konsep Manajemen Investasi Syariah Dan Rencana Investasi PDFDokumen50 halamanKonsep Manajemen Investasi Syariah Dan Rencana Investasi PDFazzani fifi lutfiawatiBelum ada peringkat

- SkripsiDokumen146 halamanSkripsiZultan MzBelum ada peringkat

- Introduction To Microfinance Produk Dan JasaDokumen10 halamanIntroduction To Microfinance Produk Dan JasarinmstraBelum ada peringkat

- Kisi-Kisi UAS MANAJEMEN KEUANGAN ISLAMDokumen12 halamanKisi-Kisi UAS MANAJEMEN KEUANGAN ISLAMSaliBelum ada peringkat

- Resiko Dan KetidakpastianDokumen9 halamanResiko Dan Ketidakpastianariyanto26Belum ada peringkat

- Peran Zakat Dalam PerekonomianDokumen6 halamanPeran Zakat Dalam PerekonomianNia HrfBelum ada peringkat

- Makalah SPAI Zakat GajiDokumen52 halamanMakalah SPAI Zakat GajiElnik Febria SalmaBelum ada peringkat

- Makalah Manajemen PortofolioDokumen17 halamanMakalah Manajemen PortofolioHandy IrawanBelum ada peringkat

- Pasar Uang PDFDokumen9 halamanPasar Uang PDFHusein GraphicBelum ada peringkat

- Makalah Bab 1 - Teori Dan Konsep InvestasiDokumen16 halamanMakalah Bab 1 - Teori Dan Konsep InvestasiS1-Akuntansi Kelas ABBelum ada peringkat

- Makalah Resiko LikuiditasDokumen20 halamanMakalah Resiko LikuiditasWiwin Ong0% (1)

- 1 Manajemen Strategik Revisi PDFDokumen165 halaman1 Manajemen Strategik Revisi PDFalat pelacakBelum ada peringkat

- Peranan Pasar ModalDokumen22 halamanPeranan Pasar ModalJulia Nur FadillahBelum ada peringkat

- Pasar Uang Konvensional Vs SyariahDokumen1 halamanPasar Uang Konvensional Vs SyariahHasby50% (2)

- Syarat ResikoDokumen2 halamanSyarat ResikoOphilia Ketlin NovitaBelum ada peringkat

- Kel 6 (Manajemen Risiko Oprasional)Dokumen10 halamanKel 6 (Manajemen Risiko Oprasional)Rizka khairani BatubaraBelum ada peringkat

- Jenis Produk Pasar ModalDokumen13 halamanJenis Produk Pasar Modalniwayan listianiBelum ada peringkat

- Financial TechnologyDokumen6 halamanFinancial TechnologyDedy Wijaya16Belum ada peringkat

- Contoh Outline MappingDokumen11 halamanContoh Outline MappingBagus WijayantoBelum ada peringkat

- Menciptakan Hubungan Loyalitas Jangka PanjangDokumen2 halamanMenciptakan Hubungan Loyalitas Jangka PanjangOviBelum ada peringkat

- Pembiayaan Jangka PanjangDokumen6 halamanPembiayaan Jangka PanjangHendraBelum ada peringkat

- Pemasaran InternasionalDokumen15 halamanPemasaran InternasionalDominique MendozaBelum ada peringkat

- Final Ekonomi TeknikDokumen47 halamanFinal Ekonomi TeknikFirmansyahBelum ada peringkat

- Laporan Keuangan Entitas SyariahDokumen6 halamanLaporan Keuangan Entitas SyariahPandegaBelum ada peringkat

- Makalah Menangani KegagalanDokumen15 halamanMakalah Menangani KegagalanRandika PermanaBelum ada peringkat

- Mks 5Dokumen20 halamanMks 5LailaBelum ada peringkat

- Research Camp FOSSEIDokumen40 halamanResearch Camp FOSSEIujangBelum ada peringkat

- REVISI Laporan Magang PaninDokumen29 halamanREVISI Laporan Magang PaninIvan Wijaya100% (2)

- Bumn Dan BumsDokumen5 halamanBumn Dan BumsHd JawaranBelum ada peringkat

- PDFDokumen17 halamanPDFDeni RiskiBelum ada peringkat

- Manfaat Dan Resiko ReksadanaDokumen5 halamanManfaat Dan Resiko ReksadanaIzzaBelum ada peringkat

- Risiko KreditDokumen22 halamanRisiko KreditFebry Yuni MulatoBelum ada peringkat

- Manajemen PerkreditanDokumen5 halamanManajemen PerkreditanMasyitha MemesBelum ada peringkat

- Kelompok 2 - Pasar Valuta AsingDokumen13 halamanKelompok 2 - Pasar Valuta AsingTiara Aqnes SumarmanBelum ada peringkat

- Perusahaan InvestasiDokumen4 halamanPerusahaan InvestasiSelvi SugiartoBelum ada peringkat

- 6 Pengambilan Risiko BerwirausahaDokumen19 halaman6 Pengambilan Risiko Berwirausahaeva rizkiBelum ada peringkat

- TUGASDokumen3 halamanTUGASzubingtarunaBelum ada peringkat

- Pengertian Kredit Dan JenisnyaDokumen15 halamanPengertian Kredit Dan Jenisnyanurul aisyahBelum ada peringkat

- Cash BudgetDokumen3 halamanCash BudgetNindyElsheraRenataBelum ada peringkat

- Makalah Teori Inspirasi Dan Peluang BisnisDokumen31 halamanMakalah Teori Inspirasi Dan Peluang Bisnis-Ichzan Aryo ⎝⓿⏝⓿⎠ SaputraBelum ada peringkat

- Teori InvestasiDokumen11 halamanTeori InvestasiAkbarLaylaLita 17Belum ada peringkat

- Tujuan Dan Manfaat PromosiDokumen1 halamanTujuan Dan Manfaat PromosiivanBelum ada peringkat

- KLP 6 - Isu Isu Tentang Zakat - PBS-E - Mnj. ZiswakDokumen27 halamanKLP 6 - Isu Isu Tentang Zakat - PBS-E - Mnj. ZiswakAdelia SyaBelum ada peringkat

- Makalah Pasar Modal Dan Pasar Uang SyriaDokumen16 halamanMakalah Pasar Modal Dan Pasar Uang SyriaIska NdarBelum ada peringkat

- Kelompok 2 (Perilaku Konsumen)Dokumen18 halamanKelompok 2 (Perilaku Konsumen)FianahrotokBelum ada peringkat

- Kelompok 9 - MBS - Nisbah Bagi Hasil Dan Profit Margin - Es4eDokumen16 halamanKelompok 9 - MBS - Nisbah Bagi Hasil Dan Profit Margin - Es4e181M. Syarif Fajar Khoirullah100% (1)

- Koperasi Dalam Ekonomi MikroDokumen8 halamanKoperasi Dalam Ekonomi MikroLisa Elianti NasutionBelum ada peringkat

- Tugas PortfolioDokumen3 halamanTugas PortfolioEnrico FernandaBelum ada peringkat

- BAB 6 MenkeuDokumen14 halamanBAB 6 MenkeuUlva AkbarBelum ada peringkat

- Yield Obligasi/ Bond YieldDokumen8 halamanYield Obligasi/ Bond Yieldjovandra gabrielBelum ada peringkat

- Penilaian ObligasiDokumen12 halamanPenilaian Obligasichevin wakatobiBelum ada peringkat

- Investasi ObligasiDokumen6 halamanInvestasi ObligasiWisnuPratamaPutraBelum ada peringkat

- Modul 3 Ed 4 PDF FreeDokumen35 halamanModul 3 Ed 4 PDF FreeBASTARD WEBBelum ada peringkat

- Dhiwa Humaira Ninvika - 1511521049Dokumen11 halamanDhiwa Humaira Ninvika - 1511521049BASTARD WEBBelum ada peringkat

- PDF Flowchart PT Mypizza Take Away CompressDokumen1 halamanPDF Flowchart PT Mypizza Take Away CompressBASTARD WEBBelum ada peringkat

- 2 MateriDokumen3 halaman2 MateriBASTARD WEBBelum ada peringkat

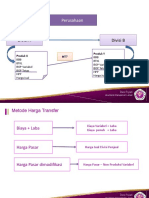

- 4.harga TransferDokumen18 halaman4.harga TransferAjeng FauzianaBelum ada peringkat

- Perusahaan Dagang Dan JasaDokumen15 halamanPerusahaan Dagang Dan JasaBASTARD WEBBelum ada peringkat

- PercobaDokumen1 halamanPercobaBASTARD WEBBelum ada peringkat

- PDF Flowchart PT Mypizza Take Away CompressDokumen1 halamanPDF Flowchart PT Mypizza Take Away CompressBASTARD WEBBelum ada peringkat

- PDF Hubungan Biaya Volume Laba CompressDokumen15 halamanPDF Hubungan Biaya Volume Laba CompressBASTARD WEBBelum ada peringkat

- Jawaban Praktikum Audit Edisi 3 Modul 1Dokumen16 halamanJawaban Praktikum Audit Edisi 3 Modul 1Ank Pendek83% (6)

- PDF Flowchart PT Mypizza Take Away CompressDokumen1 halamanPDF Flowchart PT Mypizza Take Away CompressBASTARD WEBBelum ada peringkat

- Soal Penentuan Harga Pokok ProduksiDokumen1 halamanSoal Penentuan Harga Pokok ProduksiBASTARD WEBBelum ada peringkat

- 2 MateriDokumen3 halaman2 MateriBASTARD WEBBelum ada peringkat

- KonservatismeDokumen5 halamanKonservatismeBASTARD WEBBelum ada peringkat

- Soal Dan Jawaban Chapter 2Dokumen9 halamanSoal Dan Jawaban Chapter 2Wenni MarineBelum ada peringkat

- Form Password DosenDokumen1 halamanForm Password DosenTifla ShafiraBelum ada peringkat

- Waras Wicaksono - 1704520060 - D3 Akuntansi 1 - Uts Aksyar PDFDokumen1 halamanWaras Wicaksono - 1704520060 - D3 Akuntansi 1 - Uts Aksyar PDFBASTARD WEBBelum ada peringkat

- Waras Wicaksono - 1704520060 - D3 Akuntansi 1 - Uts Aksyar PDFDokumen1 halamanWaras Wicaksono - 1704520060 - D3 Akuntansi 1 - Uts Aksyar PDFBASTARD WEBBelum ada peringkat

- AbstrakDokumen17 halamanAbstrakBASTARD WEBBelum ada peringkat

- SOSIALDokumen1 halamanSOSIALBASTARD WEBBelum ada peringkat

- Pertemuan 8 Risk and Rates of ReturnDokumen23 halamanPertemuan 8 Risk and Rates of ReturnBASTARD WEBBelum ada peringkat

- PDF Ln18titman Working Capital Management Idn - CompressDokumen9 halamanPDF Ln18titman Working Capital Management Idn - CompressAssyifa SekarBelum ada peringkat

- Makalah Pendidikan BerkarakterDokumen33 halamanMakalah Pendidikan BerkarakterNovi Amalyana SariBelum ada peringkat

- PDF Ln18titman Working Capital Management Idn - CompressDokumen9 halamanPDF Ln18titman Working Capital Management Idn - CompressAssyifa SekarBelum ada peringkat

- SOSIALDokumen1 halamanSOSIALBASTARD WEBBelum ada peringkat

- ADokumen1 halamanABASTARD WEBBelum ada peringkat

- ADokumen3 halamanABASTARD WEBBelum ada peringkat

- ADokumen6 halamanABASTARD WEBBelum ada peringkat

- Bab 11 Deposito Berjangka RupiahDokumen11 halamanBab 11 Deposito Berjangka RupiahBASTARD WEBBelum ada peringkat