Anda mungkin juga menyukai

- Rerangka Konseptual Pelaporan Keuangan PDFDokumen14 halamanRerangka Konseptual Pelaporan Keuangan PDFSyahrul SirajuddinBelum ada peringkat

- Kerangka Konseptual Pelaporan KeuanganDokumen36 halamanKerangka Konseptual Pelaporan KeuanganAhmad MuftiBelum ada peringkat

- Bab Vi Anggaran Bahan BakuDokumen11 halamanBab Vi Anggaran Bahan BakuajisbiharBelum ada peringkat

- MakalahDokumen16 halamanMakalahekoBelum ada peringkat

- Tugas Laporan AuditDokumen11 halamanTugas Laporan AuditMirzan RamadhanBelum ada peringkat

- AkuntansiPublikDokumen7 halamanAkuntansiPublikSuci NasehatiBelum ada peringkat

- Akuntansi Sektor Publik dan Laporan Keuangan Entitas NirlabaDokumen32 halamanAkuntansi Sektor Publik dan Laporan Keuangan Entitas NirlabaDiah Pranaya Kusuma PutriBelum ada peringkat

- MENGELOLA RANTAI NILAIDokumen11 halamanMENGELOLA RANTAI NILAIArya PutraBelum ada peringkat

- Makalah AKML KEL 1 MATERI 12Dokumen22 halamanMakalah AKML KEL 1 MATERI 12Niken HustilahBelum ada peringkat

- Makalah Kelompok 1 - Koreksi Kesalahan Dalam AkuntansiDokumen11 halamanMakalah Kelompok 1 - Koreksi Kesalahan Dalam AkuntansiNadya Zfr100% (1)

- Konsolidasi Laporan Keuangan Pemerintahan DaerahDokumen3 halamanKonsolidasi Laporan Keuangan Pemerintahan DaerahStrawberryCollectionBelum ada peringkat

- Contoh Kasus Sa700Dokumen10 halamanContoh Kasus Sa700ARIE BUDI 1911070090Belum ada peringkat

- Makalah Balanced ScorecardDokumen18 halamanMakalah Balanced ScorecardAkuntansi A1Belum ada peringkat

- Ak Hotel SAP 4Dokumen8 halamanAk Hotel SAP 4arikarsitaBelum ada peringkat

- Bab 10Dokumen13 halamanBab 10Fatim Find IslamBelum ada peringkat

- BAB 3 Akuntansi Sektor PublikDokumen26 halamanBAB 3 Akuntansi Sektor PublikSaharaurfBelum ada peringkat

- AIS-UNBHAYADokumen2 halamanAIS-UNBHAYAHelmi Nabila8Belum ada peringkat

- RMK AspDokumen5 halamanRMK AsptikaBelum ada peringkat

- Bab 5 Desain Sistem InformasiDokumen6 halamanBab 5 Desain Sistem Informasiikram 07Belum ada peringkat

- UTS Teori AkuntansiDokumen2 halamanUTS Teori AkuntansiElvi FantikaBelum ada peringkat

- MENGUKUR DAN MENGENDALIKAN ASETDokumen13 halamanMENGUKUR DAN MENGENDALIKAN ASETYansen Pratama KoharBelum ada peringkat

- Kelompok 2 - Makalah Audit Pemilihan Sampel Audit Pengujian Pengendalian Dan Pengujian Substantif Atas TransaksiDokumen13 halamanKelompok 2 - Makalah Audit Pemilihan Sampel Audit Pengujian Pengendalian Dan Pengujian Substantif Atas Transaksiraina vincentBelum ada peringkat

- Akuntansi Belanja dan BebanDokumen16 halamanAkuntansi Belanja dan BebanvindhiBelum ada peringkat

- Sisna Meamogu Pertemuan 12Dokumen2 halamanSisna Meamogu Pertemuan 12Dila HajikuBelum ada peringkat

- Evolusi Sejarah Akuntansi Di ChinaDokumen13 halamanEvolusi Sejarah Akuntansi Di ChinaMuhammad FajriBelum ada peringkat

- Penentuan Harga Pelayanan PublikDokumen3 halamanPenentuan Harga Pelayanan PublikAnnie AngelinaBelum ada peringkat

- Bab 10 Pembuatan Keputusan TaktisDokumen6 halamanBab 10 Pembuatan Keputusan TaktisDewii Nurtikaa YusufBelum ada peringkat

- Kasus AuditDokumen7 halamanKasus AuditChaca ChaliztaBelum ada peringkat

- Kelompok 4 - Respon Auditor Atas Risiko Yang Dinilai - Kelas ADokumen22 halamanKelompok 4 - Respon Auditor Atas Risiko Yang Dinilai - Kelas AMaria CariensaBelum ada peringkat

- Salinan Terjemahan Sustainability Accounting A Brief Histor PDFDokumen20 halamanSalinan Terjemahan Sustainability Accounting A Brief Histor PDFAbd GafurBelum ada peringkat

- SEJARAH AKUNTANSIDokumen39 halamanSEJARAH AKUNTANSIIndah SafitriBelum ada peringkat

- BAB 3 Laporan Audit (Kel 3)Dokumen40 halamanBAB 3 Laporan Audit (Kel 3)Tri Dewi ShintawatiBelum ada peringkat

- Kelompok 4 Audit II - Resume Chapter 17Dokumen31 halamanKelompok 4 Audit II - Resume Chapter 17Anti HeryantiBelum ada peringkat

- LAPORAN KEUANGAN DAN PSAK 1Dokumen41 halamanLAPORAN KEUANGAN DAN PSAK 1DeviLasria HsgBelum ada peringkat

- Resume Ak Keu Perubahan Akuntansi Kel.8 4A2Dokumen20 halamanResume Ak Keu Perubahan Akuntansi Kel.8 4A2REDIKA PUTRIBelum ada peringkat

- Tugas CR Jurnal Ak. KeuanganDokumen14 halamanTugas CR Jurnal Ak. KeuanganfadlyBelum ada peringkat

- Auditing II (Tm10)Dokumen29 halamanAuditing II (Tm10)Adriansyah Fadilah KusumaBelum ada peringkat

- OBLIGASI PENDAHULUANDokumen21 halamanOBLIGASI PENDAHULUANnabilla rachmawatiBelum ada peringkat

- Audit Atas Saldo KasDokumen17 halamanAudit Atas Saldo KaseskanurfahdaniBelum ada peringkat

- Sia 6Dokumen8 halamanSia 6kuliati odeBelum ada peringkat

- RMK Sap 8 (Kertas Kerja Audit)Dokumen8 halamanRMK Sap 8 (Kertas Kerja Audit)Indah Permata SariiBelum ada peringkat

- Aik RPS 12Dokumen10 halamanAik RPS 12ajeng windaBelum ada peringkat

- Income StatementDokumen27 halamanIncome StatementIndahBelum ada peringkat

- Akuntansi Keuangan Menengah 1 - Kelompok 4Dokumen25 halamanAkuntansi Keuangan Menengah 1 - Kelompok 4wd rimaBelum ada peringkat

- Biaya KualitasDokumen17 halamanBiaya KualitasIndrastuti Budayani100% (1)

- Pentingnya Karakter Moral Dan Kinerja Untuk Memelihara Kearifan LocalDokumen1 halamanPentingnya Karakter Moral Dan Kinerja Untuk Memelihara Kearifan LocalMeitania Anggi FasyaBelum ada peringkat

- Review Jurnal Kelompok 5 - Audit Sektor PublikDokumen4 halamanReview Jurnal Kelompok 5 - Audit Sektor PublikRmliAhmddBelum ada peringkat

- Ak. Pajak Atas Aset LancarDokumen13 halamanAk. Pajak Atas Aset LancarDewi PangestuBelum ada peringkat

- Case 302: Budgeting and Segmented ReportingDokumen6 halamanCase 302: Budgeting and Segmented ReportingPutri NirmalaBelum ada peringkat

- LPD SEJARAHDokumen7 halamanLPD SEJARAHSintya Surya DewiBelum ada peringkat

- Kelompok 1 SPM Tujuan Perusahaan Dan Strategi Untuk Mencapai TujuanDokumen15 halamanKelompok 1 SPM Tujuan Perusahaan Dan Strategi Untuk Mencapai TujuanRaya AndreiniBelum ada peringkat

- Sap 4 Laporan AuditDokumen10 halamanSap 4 Laporan AuditSugiAstanaBelum ada peringkat

- Makalah Kelompok 1 Sa 315,320, 330Dokumen36 halamanMakalah Kelompok 1 Sa 315,320, 330Dian Nala100% (1)

- Teknik Pemilihan Sampling Audit untuk Pengendalian dan Pengendalian Substansial TransaksiDokumen11 halamanTeknik Pemilihan Sampling Audit untuk Pengendalian dan Pengendalian Substansial TransaksiLukas PrawiraBelum ada peringkat

- OPTIMASI AUDITDokumen29 halamanOPTIMASI AUDIThilwah silmiaBelum ada peringkat

- PSAP07Dokumen19 halamanPSAP07NurhayatiBelum ada peringkat

- Materi Pertemuan - 1 - 2021Dokumen42 halamanMateri Pertemuan - 1 - 2021NugraheniSusantiBelum ada peringkat

- ch02 en IdDokumen55 halamanch02 en IdSecondBelum ada peringkat

- Bab 02 - KERANGKA KONSEPTUAL PELAPORAN KEUANGANDokumen36 halamanBab 02 - KERANGKA KONSEPTUAL PELAPORAN KEUANGANWilliam MoseleyBelum ada peringkat

- M1 Penjelasan Kerangka KonseptualDokumen34 halamanM1 Penjelasan Kerangka Konseptual16 IndahTriYasminBelum ada peringkat

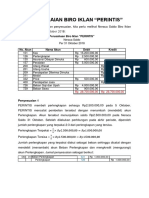

- Laporan Keuangan PerintisDokumen1 halamanLaporan Keuangan PerintisalvinBelum ada peringkat

- Pelaporan KeuanganDokumen5 halamanPelaporan KeuanganalvinBelum ada peringkat

- Neraca SaldoDokumen2 halamanNeraca SaldoalvinBelum ada peringkat

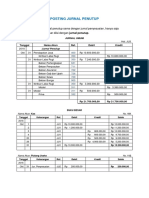

- Posting Jurnal Penutup Dan Neraca Saldo Setelah PenutupanDokumen5 halamanPosting Jurnal Penutup Dan Neraca Saldo Setelah PenutupanalvinBelum ada peringkat

- Menyiapkan Neraca LajurDokumen6 halamanMenyiapkan Neraca LajuralvinBelum ada peringkat

- Posting Jurnal PenyesuaianDokumen2 halamanPosting Jurnal PenyesuaianalvinBelum ada peringkat

- Penyesuaian PerintisDokumen4 halamanPenyesuaian PerintisalvinBelum ada peringkat

- MENUTUP BUKUDokumen2 halamanMENUTUP BUKUalvinBelum ada peringkat

- JURNAL-PERUSAHAANDokumen3 halamanJURNAL-PERUSAHAANalvinBelum ada peringkat

- PostingDokumen6 halamanPostingalvinBelum ada peringkat

- Buku BesarDokumen2 halamanBuku BesaralvinBelum ada peringkat

- PenjurnalanDokumen3 halamanPenjurnalanalvinBelum ada peringkat

- Neraca Saldo DisesuaikanDokumen5 halamanNeraca Saldo DisesuaikanalvinBelum ada peringkat

- Analisis TransaksiDokumen5 halamanAnalisis TransaksialvinBelum ada peringkat

- Kamus Istilah AkuntansiDokumen28 halamanKamus Istilah AkuntansialvinBelum ada peringkat

- Daftar AkunDokumen1 halamanDaftar AkunalvinBelum ada peringkat

- PENYESUAIAN]Dasar Jurnal PenyesuaianDokumen4 halamanPENYESUAIAN]Dasar Jurnal PenyesuaianalvinBelum ada peringkat

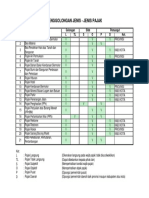

- Penggolongan PajakDokumen1 halamanPenggolongan PajakalvinBelum ada peringkat

- PPH BADANDokumen3 halamanPPH BADANalvinBelum ada peringkat

![PENYESUAIAN]Dasar Jurnal Penyesuaian](https://imgv2-1-f.scribdassets.com/img/document/579791964/149x198/9daf1f1d89/1656211593?v=1)