Anda mungkin juga menyukai

- PP No.137 TH 2000Dokumen15 halamanPP No.137 TH 2000Yehezkiel Victor SaudBelum ada peringkat

- Tugas Perpajakan 1Dokumen310 halamanTugas Perpajakan 1OpandiBelum ada peringkat

- UU 19 Tahun 2000 (PPSP)Dokumen18 halamanUU 19 Tahun 2000 (PPSP)Dian Ayu KusumawardhaniBelum ada peringkat

- Uu PSPDokumen26 halamanUu PSPfarizilhamBelum ada peringkat

- Resume Pertemuan Ke-3 - Kelompok 1-1 PDFDokumen3 halamanResume Pertemuan Ke-3 - Kelompok 1-1 PDFmrs.secretBelum ada peringkat

- Resume Kelompok 12 - Materi PenyitaanDokumen4 halamanResume Kelompok 12 - Materi PenyitaanDina Tirta HayatiBelum ada peringkat

- PENYITAAN DAN LELANGDokumen14 halamanPENYITAAN DAN LELANGDina NabilahBelum ada peringkat

- Adm PerpajakanDokumen10 halamanAdm PerpajakanTomori HitoBelum ada peringkat

- Makalah Penagihan Pajak Dengan Surat PaksaDokumen13 halamanMakalah Penagihan Pajak Dengan Surat PaksaFitriaNur100% (2)

- 196 PMK.03 2021perDokumen178 halaman196 PMK.03 2021perArdial AlbarBelum ada peringkat

- Penagihan Pajak Dengan Surat PaksaDokumen10 halamanPenagihan Pajak Dengan Surat PaksaanitaBelum ada peringkat

- PP No.136 TH 2000Dokumen6 halamanPP No.136 TH 2000syaqillasanudin24Belum ada peringkat

- Apakah Yang Dimaksud Dengan Penyitaan Itu - E-ClassDokumen3 halamanApakah Yang Dimaksud Dengan Penyitaan Itu - E-ClassRima NafisaBelum ada peringkat

- Pencegahan dan Penyanderaan PajakDokumen9 halamanPencegahan dan Penyanderaan PajakAngga Judistia PradanaBelum ada peringkat

- PajakDokumen16 halamanPajakEndang Atika SariBelum ada peringkat

- PENAGIHAN PAJAK DENGAN SURAT PAKSADokumen34 halamanPENAGIHAN PAJAK DENGAN SURAT PAKSAMelvina WijayaBelum ada peringkat

- Penagihan Pajak Uu PPSPDokumen10 halamanPenagihan Pajak Uu PPSPThomasBelum ada peringkat

- Tugas Resume PajakDokumen5 halamanTugas Resume Pajakdikarar rizkiBelum ada peringkat

- Materi PPT Hukum PajakDokumen4 halamanMateri PPT Hukum PajakHuman BadBelum ada peringkat

- 95 PMK.06 2022Dokumen11 halaman95 PMK.06 2022Meega PandaBelum ada peringkat

- Penagihan Pajak Surat PaksaDokumen8 halamanPenagihan Pajak Surat PaksaRizka Maulida PutriBelum ada peringkat

- PMK Nomor 24 Tahun 2011Dokumen41 halamanPMK Nomor 24 Tahun 2011errikprabowoBelum ada peringkat

- Penyitaan Dan PenyanderaanDokumen5 halamanPenyitaan Dan PenyanderaanShidqi Andrian PutraBelum ada peringkat

- Briefsheet_PMK_61_Tahun_2023.docxDokumen5 halamanBriefsheet_PMK_61_Tahun_2023.docxanchafilmonlyBelum ada peringkat

- Uu 19 2000 PPSPDokumen28 halamanUu 19 2000 PPSPkangmaseganangBelum ada peringkat

- Penagihan Pajak Dengan Surat PaksaDokumen17 halamanPenagihan Pajak Dengan Surat PaksaAkhmadSutriadiBelum ada peringkat

- PAJAKDokumen38 halamanPAJAKNida Mufidah67% (3)

- RegulationDokumen16 halamanRegulationHenry DP SinagaBelum ada peringkat

- Makalah Subjek Pajak Dan Wajib PajakDokumen12 halamanMakalah Subjek Pajak Dan Wajib PajakPalti Josua JoseBelum ada peringkat

- PPH Potput Dan PPNDokumen15 halamanPPH Potput Dan PPNike dewiBelum ada peringkat

- UU Darurat Nomor 12 Tahun 1950Dokumen36 halamanUU Darurat Nomor 12 Tahun 1950Agus SupriyatnoBelum ada peringkat

- Ringkasan Materi 5Dokumen2 halamanRingkasan Materi 5Nazar AlmurhamBelum ada peringkat

- Penagihan Pajak Secara AktifDokumen10 halamanPenagihan Pajak Secara AktifRita nataliawatiBelum ada peringkat

- Penagihan PajakDokumen11 halamanPenagihan PajakCintya TiyahBelum ada peringkat

- Penagihan PajakDokumen21 halamanPenagihan PajakNeneng YunengsihBelum ada peringkat

- 237 PMK.04 2022Dokumen71 halaman237 PMK.04 2022Mustainah NasirBelum ada peringkat

- Pajak OptimalDokumen19 halamanPajak OptimalSella LolitaBelum ada peringkat

- Penagihan Pajak Dengan Surat PaksaDokumen16 halamanPenagihan Pajak Dengan Surat PaksazurinBelum ada peringkat

- Penagihan Pajak Dengan SuratDokumen17 halamanPenagihan Pajak Dengan Suratrts_19Belum ada peringkat

- Penagihan Pajak Dengan Surat Paksa-CompressedDokumen38 halamanPenagihan Pajak Dengan Surat Paksa-CompressedRizqi Febriani PutriBelum ada peringkat

- KEBERATAN PNBPDokumen196 halamanKEBERATAN PNBPtar toeBelum ada peringkat

- Penagihan Pajak Fix RevisiDokumen12 halamanPenagihan Pajak Fix RevisitrissBelum ada peringkat

- Surat Pajak TeguranDokumen10 halamanSurat Pajak TeguranEka Yusdiawan PutraBelum ada peringkat

- Penagihan PajakDokumen14 halamanPenagihan PajakAnindita Effanti PutriBelum ada peringkat

- RegulationDokumen7 halamanRegulationHenry DP SinagaBelum ada peringkat

- Makalah Penagihan Pajak Dengan Surat PaksaDokumen18 halamanMakalah Penagihan Pajak Dengan Surat PaksaElsandamnda0% (1)

- PP No 55 Tahun 2016 Tentang Ketentuan Umum Dan Tata Cara Pemungutan Pajak DaerahDokumen30 halamanPP No 55 Tahun 2016 Tentang Ketentuan Umum Dan Tata Cara Pemungutan Pajak DaerahFernando NongBelum ada peringkat

- Keputusan Menteri Keuangan Nomor 293 KMK 09 1993Dokumen8 halamanKeputusan Menteri Keuangan Nomor 293 KMK 09 1993Bukhari SiantarBelum ada peringkat

- Penagihan Pajak Dengan Surat Paksa - PPH UmumDokumen9 halamanPenagihan Pajak Dengan Surat Paksa - PPH UmumAlpian HidayatBelum ada peringkat

- BAB 4 PAJAK PPSPDokumen11 halamanBAB 4 PAJAK PPSPAhmad ThufailBelum ada peringkat

- Makalah Perpajakan-1Dokumen18 halamanMakalah Perpajakan-1Hikmah AnnisahBelum ada peringkat

- Iqbal Rafikhul Fauzan - 1951103 - SP PajakDokumen6 halamanIqbal Rafikhul Fauzan - 1951103 - SP PajakIqbal Rafikhul FauzanBelum ada peringkat

- Httpsjdih Kemenkeu Go idFullText2018PER-5 PB 2018PerDJPB PDFDokumen21 halamanHttpsjdih Kemenkeu Go idFullText2018PER-5 PB 2018PerDJPB PDFKELURAHAN SUKARAJABelum ada peringkat

- 167 PMK.04 2015perDokumen20 halaman167 PMK.04 2015perLittle UsagiBelum ada peringkat

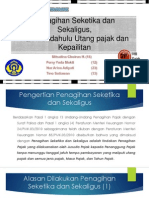

- Hak Mendahulu Utang Pajak dan KepailitanDokumen25 halamanHak Mendahulu Utang Pajak dan KepailitannurarinaadiyatiBelum ada peringkat

- PPSPDokumen14 halamanPPSPAnita Anggraini SafitriBelum ada peringkat

- Penagihan Pajak Dengan Surat PaksaDokumen14 halamanPenagihan Pajak Dengan Surat PaksaEndang Atika SariBelum ada peringkat

- Kelompok 2 PerpajakanDokumen21 halamanKelompok 2 Perpajakandanang15ekoBelum ada peringkat

- 174 Pid Sus 2018 PtdkiDokumen23 halaman174 Pid Sus 2018 PtdkiHenry DP SinagaBelum ada peringkat

- PMK145Dokumen85 halamanPMK145Henry DP SinagaBelum ada peringkat

- Harga MineralDokumen10 halamanHarga MineralHenry DP SinagaBelum ada peringkat

- 177 PMK 03 2022Dokumen67 halaman177 PMK 03 2022Henry DP SinagaBelum ada peringkat

- Kepmen Esdm 92 KDokumen10 halamanKepmen Esdm 92 Kmessi_donaBelum ada peringkat

- Ayer 2Dokumen10 halamanAyer 2Henry DP SinagaBelum ada peringkat

- Permendikbud Nomor 3 Tahun 2020Dokumen76 halamanPermendikbud Nomor 3 Tahun 2020lpm iainmetroBelum ada peringkat

- Ltmari-2014Dokumen382 halamanLtmari-2014Henry DP SinagaBelum ada peringkat

- PMK192Dokumen3 halamanPMK192Henry DP SinagaBelum ada peringkat

- Per MK No 08 TH 2006 TTG Pedoman Beracara Dalam Sengketa Kewenangan Konstitusional Lembaga NegaraDokumen13 halamanPer MK No 08 TH 2006 TTG Pedoman Beracara Dalam Sengketa Kewenangan Konstitusional Lembaga NegaraBarita TambunanBelum ada peringkat

- Masalah-Masalah Hukum Juli 2017 PDFDokumen12 halamanMasalah-Masalah Hukum Juli 2017 PDFHenryBelum ada peringkat

- Mimbar Hukum Pebruari 2018Dokumen15 halamanMimbar Hukum Pebruari 2018HenryBelum ada peringkat

- Peraturan Kapolri Nomor 10 Tahun 2009 Tentang Tata Cara Dan Persyaratan Permintaan Pemeriksaan Teknis Kriminalistik TempatDokumen56 halamanPeraturan Kapolri Nomor 10 Tahun 2009 Tentang Tata Cara Dan Persyaratan Permintaan Pemeriksaan Teknis Kriminalistik TempatAditya ArthaBelum ada peringkat

- PMK Nomor 8 Tahun 2013Dokumen34 halamanPMK Nomor 8 Tahun 2013Basyaruddin ChilmiBelum ada peringkat

- PMK Nomor 17 Tahun 2013Dokumen61 halamanPMK Nomor 17 Tahun 2013olivia rmdtBelum ada peringkat

- RegulationDokumen8 halamanRegulationHenry DP SinagaBelum ada peringkat

- Faktur PajakDokumen12 halamanFaktur PajakDporiesBelum ada peringkat

- Perma 13 2016Dokumen20 halamanPerma 13 2016Ariesta Wibisono AndityaBelum ada peringkat

- RegulationDokumen16 halamanRegulationHenry DP SinagaBelum ada peringkat

- Per Dirjen No 15 Tahun 2019Dokumen7 halamanPer Dirjen No 15 Tahun 2019Henry DP SinagaBelum ada peringkat

- RegulationDokumen28 halamanRegulationHenry DP SinagaBelum ada peringkat

- RegulationDokumen10 halamanRegulationHenry DP SinagaBelum ada peringkat

- Permen ESDM Nomor 11 Tahun 2018 Tata Cara Perizinan Dan PelaporanDokumen87 halamanPermen ESDM Nomor 11 Tahun 2018 Tata Cara Perizinan Dan PelaporanKatri Sulis100% (4)

- PERATURAN PEMERIKSAAN INVESTIGATIFDokumen18 halamanPERATURAN PEMERIKSAAN INVESTIGATIFHayu RachmawatiBelum ada peringkat

- Peraturan Pemerintah Tahun 2017 PP 19 2017 PDFDokumen25 halamanPeraturan Pemerintah Tahun 2017 PP 19 2017 PDFMansuari JannahBelum ada peringkat

- Perma 4 2016 Upload PDFDokumen6 halamanPerma 4 2016 Upload PDFMochamad YudhiBelum ada peringkat

- Peraturan Pemerintah Tahun 2009 029 09Dokumen14 halamanPeraturan Pemerintah Tahun 2009 029 09firaprihamboediBelum ada peringkat

- Peraturan Pemerintah Tahun 2009 040 09Dokumen5 halamanPeraturan Pemerintah Tahun 2009 040 09Inosensius LBelum ada peringkat

- PP 2005 22 Pemeriksaan PNBPDokumen26 halamanPP 2005 22 Pemeriksaan PNBPTeguh WidodoBelum ada peringkat

- RegulationDokumen6 halamanRegulationHenry DP SinagaBelum ada peringkat