Anda mungkin juga menyukai

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaDari EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaBelum ada peringkat

- UTANG PAJAK VS PAJAK TERUTANGDokumen5 halamanUTANG PAJAK VS PAJAK TERUTANGHilda AnggrainiBelum ada peringkat

- Briefsheet_PMK_61_Tahun_2023.docxDokumen5 halamanBriefsheet_PMK_61_Tahun_2023.docxanchafilmonlyBelum ada peringkat

- UtsDokumen362 halamanUtsRudi Cawir Tuahta Ginting100% (1)

- Tugas Resume PajakDokumen5 halamanTugas Resume Pajakdikarar rizkiBelum ada peringkat

- Materi Utang PajakDokumen4 halamanMateri Utang PajakRaviBelum ada peringkat

- Hak Mendahulu Utang Pajak dan KepailitanDokumen25 halamanHak Mendahulu Utang Pajak dan KepailitannurarinaadiyatiBelum ada peringkat

- Uu PSPDokumen26 halamanUu PSPfarizilhamBelum ada peringkat

- Julia Dwi Lestari - 045211798 - Tugas 1 Hukum PajakDokumen2 halamanJulia Dwi Lestari - 045211798 - Tugas 1 Hukum PajakJulia Dwi LestariBelum ada peringkat

- Tugas Perpajakan 1Dokumen310 halamanTugas Perpajakan 1OpandiBelum ada peringkat

- Utang PajakDokumen3 halamanUtang PajakRizky MaulydaBelum ada peringkat

- Hapusnya Hutang PajakDokumen6 halamanHapusnya Hutang PajakZulfikarMRBelum ada peringkat

- Penagihan Pajak Dengan Surat PaksaDokumen10 halamanPenagihan Pajak Dengan Surat PaksaanitaBelum ada peringkat

- Timbulnya dan Hapusnya Utang PajakDokumen16 halamanTimbulnya dan Hapusnya Utang PajakMaya RamadhaniyatiBelum ada peringkat

- RMKDokumen12 halamanRMKmery andaniBelum ada peringkat

- Vii. Penagihan Pajak (I)Dokumen23 halamanVii. Penagihan Pajak (I)grand ameroBelum ada peringkat

- ARDIANSYAH FAHMI - 0711521064 - UTS Hukum PajakDokumen6 halamanARDIANSYAH FAHMI - 0711521064 - UTS Hukum Pajakwinda putriBelum ada peringkat

- Surat Pajak TeguranDokumen10 halamanSurat Pajak TeguranEka Yusdiawan PutraBelum ada peringkat

- Penagihan Pajak Uu PPSPDokumen10 halamanPenagihan Pajak Uu PPSPThomasBelum ada peringkat

- Optimized Timbul dan Hapusnya Utang PajakDokumen19 halamanOptimized Timbul dan Hapusnya Utang PajakFebri Dikko DudikovBelum ada peringkat

- Penagihan Pajak Dengan Surat Paksa-CompressedDokumen38 halamanPenagihan Pajak Dengan Surat Paksa-CompressedRizqi Febriani PutriBelum ada peringkat

- Penagihan Pajak Dengan SuratDokumen17 halamanPenagihan Pajak Dengan Suratrts_19Belum ada peringkat

- Penagihan Pajak Dengan Surat PaksaDokumen17 halamanPenagihan Pajak Dengan Surat PaksaAkhmadSutriadiBelum ada peringkat

- Materi Perpajakan-1Dokumen27 halamanMateri Perpajakan-1045Kadek Mitha Yulistya DewiBelum ada peringkat

- Materi PPT Hukum PajakDokumen4 halamanMateri PPT Hukum PajakHuman BadBelum ada peringkat

- Makalah Penagihan Pajak Dengan Surat PaksaDokumen13 halamanMakalah Penagihan Pajak Dengan Surat PaksaFitriaNur100% (2)

- Penagihan PajakDokumen14 halamanPenagihan PajakAnindita Effanti PutriBelum ada peringkat

- Dasar Penagihan PajakDokumen22 halamanDasar Penagihan PajakEka SatriaBelum ada peringkat

- Apakah Yang Dimaksud Dengan Penyitaan Itu - E-ClassDokumen3 halamanApakah Yang Dimaksud Dengan Penyitaan Itu - E-ClassRima NafisaBelum ada peringkat

- MAKALAHDokumen22 halamanMAKALAHSri RahayuBelum ada peringkat

- PajakDokumen5 halamanPajakPriscillia SasmitaBelum ada peringkat

- Tugas Perpajakan Muhamad Rafliyudin 191010504401Dokumen4 halamanTugas Perpajakan Muhamad Rafliyudin 191010504401Muhammad Rafli YaaBelum ada peringkat

- Rangkuman Pajak BaruDokumen26 halamanRangkuman Pajak BaruSari MulyantiBelum ada peringkat

- (Perpajakan) RMK SAP 9Dokumen7 halaman(Perpajakan) RMK SAP 9keyBelum ada peringkat

- Laporan KrisnaDokumen29 halamanLaporan KrisnaKrisna TristanBelum ada peringkat

- Diskusi 2 PBBDokumen9 halamanDiskusi 2 PBBMonika PrihayatinBelum ada peringkat

- Materi Presentasi KUPDokumen13 halamanMateri Presentasi KUPIRNABelum ada peringkat

- BK TUGAS MATA KULIAH HUKUM PAJAKDokumen4 halamanBK TUGAS MATA KULIAH HUKUM PAJAKCahyoBelum ada peringkat

- Utang PajakDokumen10 halamanUtang Pajakas'ad saifullahBelum ada peringkat

- Penagihan Pajak Dengan Surat Paksa - PPH UmumDokumen9 halamanPenagihan Pajak Dengan Surat Paksa - PPH UmumAlpian HidayatBelum ada peringkat

- KETENTUAN PERPAJAKANDokumen55 halamanKETENTUAN PERPAJAKANYanaBelum ada peringkat

- HAK MENDAHULU UTANG PAJAKDokumen12 halamanHAK MENDAHULU UTANG PAJAKJoshua PhotonBelum ada peringkat

- (KUP) Ketentuan Umum PerpajakanDokumen37 halaman(KUP) Ketentuan Umum Perpajakanapriliani zohriBelum ada peringkat

- Hukum PajakDokumen6 halamanHukum PajakriaBelum ada peringkat

- Penagihan Pajak Secara AktifDokumen10 halamanPenagihan Pajak Secara AktifRita nataliawatiBelum ada peringkat

- Materi 5 - PENAGIHAN PAJAKDokumen40 halamanMateri 5 - PENAGIHAN PAJAKFajri Yudha PratamaBelum ada peringkat

- PPSP Uas GenapDokumen26 halamanPPSP Uas GenapArdi_EfantoBelum ada peringkat

- PENAGIHAN PAJAK DENGAN SURAT PAKSADokumen34 halamanPENAGIHAN PAJAK DENGAN SURAT PAKSAMelvina WijayaBelum ada peringkat

- Bahan Bacaan 1 - Pemungutan Pemotongan PajakDokumen8 halamanBahan Bacaan 1 - Pemungutan Pemotongan PajakBaso BesseBelum ada peringkat

- Makalah Pajak Kelompok 1Dokumen19 halamanMakalah Pajak Kelompok 1Valeria EldynBelum ada peringkat

- Hukum PajakDokumen4 halamanHukum PajakBecceBelum ada peringkat

- Penagihan PajakDokumen5 halamanPenagihan PajakwulaneeyyBelum ada peringkat

- Makalah Riset OperasiDokumen45 halamanMakalah Riset OperasiRusnia BajoBelum ada peringkat

- Penagihan Pajak Surat PaksaDokumen8 halamanPenagihan Pajak Surat PaksaRizka Maulida PutriBelum ada peringkat

- Contoh Kasus Penagihan PajakDokumen4 halamanContoh Kasus Penagihan PajakMoch Rangga Bintang Manggala100% (1)

- PAJAK BAB VIDokumen34 halamanPAJAK BAB VINurul Fathanah IdrusBelum ada peringkat

- Rangkuman PPKN Semester 1Dokumen8 halamanRangkuman PPKN Semester 1Cahyaning Carinda AyuBelum ada peringkat

- AKPA TUGASDokumen14 halamanAKPA TUGASAndrew WahyudiBelum ada peringkat

- Pak Endruw Ver 2Dokumen15 halamanPak Endruw Ver 2ike dewiBelum ada peringkat

- Makalah PersediaanDokumen27 halamanMakalah Persediaanike dewiBelum ada peringkat

- Psak Aset TetapDokumen18 halamanPsak Aset Tetapike dewiBelum ada peringkat

- Makalah PersediaanDokumen27 halamanMakalah Persediaanike dewiBelum ada peringkat

- Tugas Materi 7Dokumen22 halamanTugas Materi 7ike dewiBelum ada peringkat

- Tugas Materi 7Dokumen22 halamanTugas Materi 7ike dewiBelum ada peringkat

- Psak Aset TetapDokumen18 halamanPsak Aset Tetapike dewiBelum ada peringkat

- Soal Jawab AKLDokumen14 halamanSoal Jawab AKLPutri Sari61% (49)

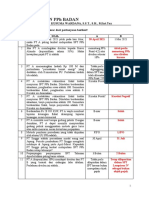

- SOAL LATIHAN PPh BADANDokumen2 halamanSOAL LATIHAN PPh BADANike dewiBelum ada peringkat