Anda mungkin juga menyukai

- Naskah Akademik Pendirian Badan Pengatur Jalan TolDari EverandNaskah Akademik Pendirian Badan Pengatur Jalan TolPenilaian: 3.5 dari 5 bintang3.5/5 (8)

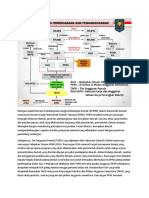

- Siklus Perencanaan Dan Penganggaran Pemerintah DaerahDokumen18 halamanSiklus Perencanaan Dan Penganggaran Pemerintah DaerahCinthya IcaaBelum ada peringkat

- Siklus Pengelolaan Keuangan DaerahDokumen7 halamanSiklus Pengelolaan Keuangan Daerahtiaaradhiah100% (1)

- RMK Proses Penyusunan AnggaranDokumen5 halamanRMK Proses Penyusunan Anggaransatria fadliBelum ada peringkat

- Kelompok 1Dokumen18 halamanKelompok 1chanutaBelum ada peringkat

- OPTIMALKAN_ANGGARANDokumen4 halamanOPTIMALKAN_ANGGARANMuntasir AL-jAyadi Idris100% (1)

- RMK03 - Kelas B - 20013010154 - Dinah Tasyanda N.ADokumen3 halamanRMK03 - Kelas B - 20013010154 - Dinah Tasyanda N.ADinah NugrahaBelum ada peringkat

- Kelompok 6 - Siklus APBDDokumen7 halamanKelompok 6 - Siklus APBDPuput FapriyantiBelum ada peringkat

- Diskusi Ke 6 Teori Perencanaan FixDokumen9 halamanDiskusi Ke 6 Teori Perencanaan FixYuli DeshBelum ada peringkat

- Tugas 3Dokumen6 halamanTugas 3Fajarinidianeka PutriBelum ada peringkat

- APBDDokumen46 halamanAPBDhusni prabowoBelum ada peringkat

- Tugas 6Dokumen6 halamanTugas 6Muhammad Fachru RaziBelum ada peringkat

- Singkatan Dan Pengertian Di Akuntansi Sektor PublikDokumen3 halamanSingkatan Dan Pengertian Di Akuntansi Sektor PublikAhmadBelum ada peringkat

- RMK03 - Asp Kelas B - 20013010029 - Afif Akbar SyahputraDokumen3 halamanRMK03 - Asp Kelas B - 20013010029 - Afif Akbar SyahputraUvuveveve Ugbubem ossasBelum ada peringkat

- Diskusi 3 Adm Pemerintahan DaerahDokumen8 halamanDiskusi 3 Adm Pemerintahan DaerahRina Jumesti SariBelum ada peringkat

- RKPD_RKADokumen3 halamanRKPD_RKAYoda SevensumaBelum ada peringkat

- Rmk03 ASP A 20013010024 Yesica Arinda DamayantiDokumen4 halamanRmk03 ASP A 20013010024 Yesica Arinda DamayantiYesika ArindaBelum ada peringkat

- Kajian Kua PpasDokumen11 halamanKajian Kua PpaspmdnganjukBelum ada peringkat

- Artikel Kua PpasDokumen8 halamanArtikel Kua Ppasrizki sugihartaBelum ada peringkat

- AnggarangDokumen7 halamanAnggarangGlorya mussaBelum ada peringkat

- Sektor Publik _Siklus Pengelolaan Keuangan Pemerintah DaerahDokumen20 halamanSektor Publik _Siklus Pengelolaan Keuangan Pemerintah DaerahNadia AnjaniBelum ada peringkat

- Asp Kelompok 5 Perencanaan Dan Penganggaran DaerahDokumen7 halamanAsp Kelompok 5 Perencanaan Dan Penganggaran DaerahThalia KaduBelum ada peringkat

- Siklus Keuangan DaerahDokumen3 halamanSiklus Keuangan Daerahaku kamuBelum ada peringkat

- Anggaran Pendapatan Dan Belanja DaerahDokumen34 halamanAnggaran Pendapatan Dan Belanja Daerahaplikom 2014Belum ada peringkat

- MAKALAHDokumen167 halamanMAKALAHSantikaBelum ada peringkat

- Tugas 2 - 042662204 - Adpu 4333.07Dokumen6 halamanTugas 2 - 042662204 - Adpu 4333.07nurul nur ainiBelum ada peringkat

- Makalah SISTEM MANAJEMEN KEUANGAN DAERAH SULAWESI TENGGARADokumen14 halamanMakalah SISTEM MANAJEMEN KEUANGAN DAERAH SULAWESI TENGGARARicardo SalimBelum ada peringkat

- Penyusunan KUA-PPASDokumen11 halamanPenyusunan KUA-PPASOliver WengerBelum ada peringkat

- PKP Agenda III - Penyusunan RKA Pelayanan PublikDokumen20 halamanPKP Agenda III - Penyusunan RKA Pelayanan PublikMas ArurBelum ada peringkat

- Proses Penyusunan ApbdDokumen14 halamanProses Penyusunan ApbdAditya Agung Arisandi50% (2)

- LAMPIRAN SISDUR FINAL FinalDokumen40 halamanLAMPIRAN SISDUR FINAL Finalmaman momonBelum ada peringkat

- Mekanisme Penyusunan APBDDokumen5 halamanMekanisme Penyusunan APBDkurniakenBelum ada peringkat

- RMK3 - 19013010142 - Fitrah Desnata - AnggaranSPDokumen3 halamanRMK3 - 19013010142 - Fitrah Desnata - AnggaranSPrama desnataBelum ada peringkat

- ASAS PENGELOLAAN KEUANGAN NEGARADokumen11 halamanASAS PENGELOLAAN KEUANGAN NEGARAFazliannisa SilsiadeinaBelum ada peringkat

- Pengelolaan Keuangan NegaraDokumen16 halamanPengelolaan Keuangan Negarapandukarno100% (1)

- DINAMIKA HUBUNGANDokumen13 halamanDINAMIKA HUBUNGANRifdah MufiidahBelum ada peringkat

- Kelompok 3 - Proses Penyusunan AnggaranDokumen5 halamanKelompok 3 - Proses Penyusunan AnggaranFachry MocapellaBelum ada peringkat

- DiskusiDokumen5 halamanDiskusiFrengky DBelum ada peringkat

- Adpu4440 Tugas1Dokumen25 halamanAdpu4440 Tugas1Roqez MarquesBelum ada peringkat

- Perencanaan Dan Penyusunan APBD Dan APBDesDokumen15 halamanPerencanaan Dan Penyusunan APBD Dan APBDesIkke AgustinBelum ada peringkat

- Kebijakan Pengelolaan Keuangan - Otk. Keuanga Xi OtkpDokumen9 halamanKebijakan Pengelolaan Keuangan - Otk. Keuanga Xi OtkpWidara KrisnaBelum ada peringkat

- APBD ProsesDokumen3 halamanAPBD ProsessitirahmadantiBelum ada peringkat

- KLP 4 PPSPDokumen21 halamanKLP 4 PPSPriskawulanda474Belum ada peringkat

- PPAS-Prioritas dan Plafon AnggaranDokumen6 halamanPPAS-Prioritas dan Plafon AnggaranqoisBelum ada peringkat

- Mekanisme Penyusunan APBN Dan APBDDokumen2 halamanMekanisme Penyusunan APBN Dan APBDNazwa AuliaBelum ada peringkat

- KUA-PPASDokumen5 halamanKUA-PPASPardhie Aslieya El-kheiroBelum ada peringkat

- Lat. Mekanisme Penyusunan APBN Dan APBD, Nazwa Aulia RDokumen2 halamanLat. Mekanisme Penyusunan APBN Dan APBD, Nazwa Aulia RNazwa AuliaBelum ada peringkat

- Tugas Administrasi Pemerintahan DaerahDokumen5 halamanTugas Administrasi Pemerintahan Daerahakun nomerBelum ada peringkat

- Tugas - 3 KuaDokumen16 halamanTugas - 3 KuaIchalBelum ada peringkat

- Penyusunan Rka Pelayanan PublikDokumen7 halamanPenyusunan Rka Pelayanan PublikapotekerromlanBelum ada peringkat

- 1 - Abdillah Adib Had Farhan - RMK5Dokumen5 halaman1 - Abdillah Adib Had Farhan - RMK5abdillahadib789Belum ada peringkat

- APBD APBNDokumen17 halamanAPBD APBNIntan KartikaBelum ada peringkat

- APBD PPASDokumen10 halamanAPBD PPASCadangan AkunBelum ada peringkat

- Mekanisme Penyusunan AnggaranDokumen14 halamanMekanisme Penyusunan Anggarancrew100% (3)

- ANALISIS PENYUSUNAN ANGGARANDokumen5 halamanANALISIS PENYUSUNAN ANGGARANPutri WulandariBelum ada peringkat

- Makalah Pembuatan Dan Kedudukan Perda Dan ApbdDokumen40 halamanMakalah Pembuatan Dan Kedudukan Perda Dan ApbdbernadethagBelum ada peringkat

- Makalah ApbdDokumen12 halamanMakalah Apbdazambachtiar20Belum ada peringkat

- Persetujuan Bersama DPRDDokumen6 halamanPersetujuan Bersama DPRDJessica AlmaBelum ada peringkat

- RKPD2020Dokumen380 halamanRKPD2020Nuraini NindyaBelum ada peringkat

- RINGKASANDokumen7 halamanRINGKASANRivaldi AdityaBelum ada peringkat

- RMK5 - 19013010134 - Arya Widi Lesmana - Anggaran SPDokumen4 halamanRMK5 - 19013010134 - Arya Widi Lesmana - Anggaran SParyawidi2001Belum ada peringkat

- RMK2 - 19013010134 - Arya Widi Lesmana - Anggaran SPDokumen4 halamanRMK2 - 19013010134 - Arya Widi Lesmana - Anggaran SParyawidi2001Belum ada peringkat

- Anggaran Sektor Publik - Dasar-Dasar PenganggaranDokumen3 halamanAnggaran Sektor Publik - Dasar-Dasar Penganggaranaryawidi2001Belum ada peringkat

- Standar Akuntansi Pemerintahan dan Organisasi Non ProfitDokumen33 halamanStandar Akuntansi Pemerintahan dan Organisasi Non Profitaryawidi2001Belum ada peringkat

- Arya Widi Lesmana - Soal Bab 21Dokumen1 halamanArya Widi Lesmana - Soal Bab 21aryawidi2001Belum ada peringkat

- Arya Widi Lesmana - Soal Bab 19Dokumen1 halamanArya Widi Lesmana - Soal Bab 19aryawidi2001Belum ada peringkat

- PresentasiDokumen2 halamanPresentasiaryawidi2001Belum ada peringkat

- 05 MA - 300-Article Text-586-1-10-20210729.en - IdDokumen16 halaman05 MA - 300-Article Text-586-1-10-20210729.en - Idaryawidi2001Belum ada peringkat