Anda mungkin juga menyukai

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Liturgi Minggu I-IvDokumen13 halamanLiturgi Minggu I-IvFelix Pelupessy100% (4)

- Laporan KB 3 Bulan Elke. M. MandabayanDokumen24 halamanLaporan KB 3 Bulan Elke. M. MandabayanFelix Pelupessy75% (4)

- Contoh Skripsi Akuntansi PajakDokumen72 halamanContoh Skripsi Akuntansi PajakAryo Yo77% (13)

- Tugas Metopel Proposal)Dokumen28 halamanTugas Metopel Proposal)pingin pintarBelum ada peringkat

- Bab Iii Metode PenelitianDokumen50 halamanBab Iii Metode PenelitianKyuroBelum ada peringkat

- Makalah Rheghy Pramudya DamuDokumen22 halamanMakalah Rheghy Pramudya DamurheghypramudyadamuBelum ada peringkat

- Analisis Laporan Keuangan Perusahaan ManDokumen28 halamanAnalisis Laporan Keuangan Perusahaan ManShellyyBelum ada peringkat

- Unfinish Makalah Kelompok 6Dokumen15 halamanUnfinish Makalah Kelompok 6kelompokhd1701Belum ada peringkat

- BAB - Sisca Florenza RahayuDokumen7 halamanBAB - Sisca Florenza RahayuBilal AhmaddBelum ada peringkat

- Tugas Kuliah Muhammad Rizky PermanaDokumen26 halamanTugas Kuliah Muhammad Rizky PermanaRizki ApriyansyahBelum ada peringkat

- Makalah Gambaran Umum AkuntansiDokumen13 halamanMakalah Gambaran Umum AkuntansiEvi Susanti50% (2)

- File - 9 Bab I PendahuluanDokumen5 halamanFile - 9 Bab I PendahuluanSofiah Dau-BedoloBelum ada peringkat

- KELOMPOK 7 Teori Akuntansi Dan Pembuatan Kebijakan AkuntansiDokumen17 halamanKELOMPOK 7 Teori Akuntansi Dan Pembuatan Kebijakan AkuntansiDwi RhamadonaBelum ada peringkat

- Mekanisme Pemungutan Dan Pengenaan Pertambahan Pajak NilaiDokumen16 halamanMekanisme Pemungutan Dan Pengenaan Pertambahan Pajak NilaiNhynyFebriantyBelum ada peringkat

- Makalah Perekayasaan Pelaporan KeuanganDokumen10 halamanMakalah Perekayasaan Pelaporan KeuanganBagas Eko Saputro WijayaBelum ada peringkat

- TUGAS PAPER - NofiyantiRidwan - 2019017129 - MEKANISME PPN DAN PPNBMDokumen16 halamanTUGAS PAPER - NofiyantiRidwan - 2019017129 - MEKANISME PPN DAN PPNBMNovianti RidwanBelum ada peringkat

- Bab 1 Definisi, Kegunaan Dan Bidang AkuntansiDokumen10 halamanBab 1 Definisi, Kegunaan Dan Bidang AkuntansiNaufal HerlambangBelum ada peringkat

- Analisis Penghitungan Pajak Penghasilan Badan Pada Dua Perusahaan PTDokumen10 halamanAnalisis Penghitungan Pajak Penghasilan Badan Pada Dua Perusahaan PTJefry HinonaungBelum ada peringkat

- Seminar AkutansiDokumen35 halamanSeminar AkutansipradivaBelum ada peringkat

- Sistem Informasi Akuntansi BpjsDokumen23 halamanSistem Informasi Akuntansi BpjsRizki FirmansyahBelum ada peringkat

- Proposal ResearchDokumen10 halamanProposal ResearchNathania ShianneBelum ada peringkat

- Makalah Hukum PajakDokumen22 halamanMakalah Hukum Pajakgeraldin anyaBelum ada peringkat

- PT. Reska PenelitianDokumen6 halamanPT. Reska PenelitianHariyo TiTo DefenderBelum ada peringkat

- Sistem Informasi Dan StrategiDokumen17 halamanSistem Informasi Dan Strategiayu setiani humairahBelum ada peringkat

- Makalah PPN Dan PPNBMDokumen17 halamanMakalah PPN Dan PPNBMselfiliaBelum ada peringkat

- Echa SkripsiDokumen63 halamanEcha SkripsibrigitaBelum ada peringkat

- Skripsi Penerapan PPN Pada Perusahaan (Studi Kasus)Dokumen38 halamanSkripsi Penerapan PPN Pada Perusahaan (Studi Kasus)ramzii20100% (8)

- Kementerian Keuangan Republik IndonesiaDokumen10 halamanKementerian Keuangan Republik IndonesiaFikrul Huda Insyaallah ImanBelum ada peringkat

- Makalah Final AiDokumen28 halamanMakalah Final AiWisnu AdiBelum ada peringkat

- BAB I DikonversiDokumen8 halamanBAB I DikonversiDiah NovitaBelum ada peringkat

- Tugas Skenario Pembelajaran Mata Diklat AkuntabilitasDokumen38 halamanTugas Skenario Pembelajaran Mata Diklat AkuntabilitasMuhamad Ansar MuzakkirBelum ada peringkat

- Kelompok 09 - Modul BendaharaDokumen24 halamanKelompok 09 - Modul BendaharaTIMOTHY100% (1)

- ProposalDokumen28 halamanProposalmayaBelum ada peringkat

- MKLH 1 Sistem Informasi Perspektif Seorang AkuntanDokumen31 halamanMKLH 1 Sistem Informasi Perspektif Seorang AkuntanMuthma MuthmainnahBelum ada peringkat

- Makalah Kel 8 Teori Akuntansi - Perekayasaan Pelaporan Keuangan-5Dokumen26 halamanMakalah Kel 8 Teori Akuntansi - Perekayasaan Pelaporan Keuangan-5Rista NabilaBelum ada peringkat

- PAPERDokumen50 halamanPAPERDarren LatifBelum ada peringkat

- Pengantar Manajemen PerpajakanDokumen21 halamanPengantar Manajemen PerpajakanNordiansyahBelum ada peringkat

- Bahan Ajar Pendukung RPP - Mohammad Nurul Muttaqin Wardana-1Dokumen8 halamanBahan Ajar Pendukung RPP - Mohammad Nurul Muttaqin Wardana-1MOHAMMAD NURUL MUTTAQIN WARDANABelum ada peringkat

- Sistem Pelayanan Dan Keuangan Pada Bakso Titoti Dan Bakso BoedjanganDokumen23 halamanSistem Pelayanan Dan Keuangan Pada Bakso Titoti Dan Bakso BoedjanganSITI SITI NUR AISYIYAHBelum ada peringkat

- Sistem Akuntansi Penerimaan KasDokumen48 halamanSistem Akuntansi Penerimaan KasSiwan SinagaBelum ada peringkat

- Makalah EkonomiDokumen20 halamanMakalah EkonomiwagidealvoedBelum ada peringkat

- Tugas Perpajakan Muhamad AzmiDokumen18 halamanTugas Perpajakan Muhamad AzmiArie SupriBelum ada peringkat

- Proposal - PPH - Fitriana Novani ErnantoDokumen13 halamanProposal - PPH - Fitriana Novani Ernantosngetsngot situnjangBelum ada peringkat

- MAKALAH PPH FinalDokumen18 halamanMAKALAH PPH FinalYurman ZendratoBelum ada peringkat

- Bab I PendahuluanDokumen5 halamanBab I PendahuluandhimasmahendraBelum ada peringkat

- Makalah PenganggaranDokumen20 halamanMakalah PenganggaranMerta0% (1)

- Bab 3 Teori Akuntansi Dan Perumusan NurrohmanDokumen19 halamanBab 3 Teori Akuntansi Dan Perumusan NurrohmanYuriyantoBelum ada peringkat

- KELOMPOK - 1 - SIM, MATERI - Sistem Informasi AkuntansiDokumen29 halamanKELOMPOK - 1 - SIM, MATERI - Sistem Informasi Akuntansimuhrezky anandaBelum ada peringkat

- Prop - Magang Permata BankDokumen7 halamanProp - Magang Permata BankAfrilia CahyaniBelum ada peringkat

- Up DateDokumen75 halamanUp Datedewi sasmitaBelum ada peringkat

- ProposalDokumen19 halamanProposalFebri IanBelum ada peringkat

- Sitem Akuntansi Penjualan TunaiDokumen50 halamanSitem Akuntansi Penjualan TunaiTia Firdinia SBelum ada peringkat

- Makalah Sistem Informasi AkuntansiDokumen14 halamanMakalah Sistem Informasi AkuntansiPurnomo BintangBelum ada peringkat

- Bab 1Dokumen6 halamanBab 1renagenista27Belum ada peringkat

- SA Kelas F - RMKBab1&2 - Kelompok 7 - Kelas FDokumen22 halamanSA Kelas F - RMKBab1&2 - Kelompok 7 - Kelas FMikhael Garda Prasetya AkuntansiBelum ada peringkat

- 15.h1.0003 David Karuna Dananjaya (9.91) ..PDF Bab IDokumen6 halaman15.h1.0003 David Karuna Dananjaya (9.91) ..PDF Bab Iaflahaulia24Belum ada peringkat

- RMK Tugas Individu 1Dokumen14 halamanRMK Tugas Individu 1Anggota Sie Acara I Gusti Ayu Dianita MarthaBelum ada peringkat

- Sistem Informasi KeuanganDokumen10 halamanSistem Informasi KeuanganNoor Isna100% (1)

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Rencana akumulasi yang dibuat sederhana: Bagaimana dan mengapa berinvestasi di bidang keuangan dengan membangun rencana akumulasi otomatis yang disesuaikan untuk memanfaatkan tujuan AndaDari EverandRencana akumulasi yang dibuat sederhana: Bagaimana dan mengapa berinvestasi di bidang keuangan dengan membangun rencana akumulasi otomatis yang disesuaikan untuk memanfaatkan tujuan AndaBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- Alat Musik TradisionalDokumen6 halamanAlat Musik TradisionalErka AriBelum ada peringkat

- Berita Acara Ujian Hasil LtaDokumen4 halamanBerita Acara Ujian Hasil LtaFelix PelupessyBelum ada peringkat

- Sejarah Bahasa IndonesiaDokumen20 halamanSejarah Bahasa IndonesiaFelix PelupessyBelum ada peringkat

- Lampiran 3 Surat Direktur Pendidikan Profesi GuruDokumen1 halamanLampiran 3 Surat Direktur Pendidikan Profesi GuruSultan ArifkanBelum ada peringkat

- Kisi-Kisi Uas AgamaDokumen5 halamanKisi-Kisi Uas AgamaFelix PelupessyBelum ada peringkat

- Tesis - Lengkap Ribka Tugerefai 3333Dokumen164 halamanTesis - Lengkap Ribka Tugerefai 3333Felix PelupessyBelum ada peringkat

- Makalah Uji Toksitas Akut Pada MencitDokumen36 halamanMakalah Uji Toksitas Akut Pada MencitFelix Pelupessy100% (1)

- Dinas Pendidikan Dan Kebudayaan 1111Dokumen4 halamanDinas Pendidikan Dan Kebudayaan 1111Felix PelupessyBelum ada peringkat

- Surat Keterangan Siap Menerima Siswa PindahanDokumen1 halamanSurat Keterangan Siap Menerima Siswa PindahanFelix PelupessyBelum ada peringkat

- Usulan Pemekaran Kampung BaruDokumen16 halamanUsulan Pemekaran Kampung BaruFelix PelupessyBelum ada peringkat

- Surat PenetapanDokumen2 halamanSurat PenetapanFelix PelupessyBelum ada peringkat

- Bagi LAPORAN ALGORITMA DAN PEMROGRAMANDokumen4 halamanBagi LAPORAN ALGORITMA DAN PEMROGRAMANFelix PelupessyBelum ada peringkat

- Surat Keterangan Bukti Kepemilikan Tanah AdatDokumen4 halamanSurat Keterangan Bukti Kepemilikan Tanah AdatFelix PelupessyBelum ada peringkat

- Surat Kuasa KhususDokumen1 halamanSurat Kuasa KhususFelix PelupessyBelum ada peringkat

- Wempi KaberaDokumen1 halamanWempi KaberaFelix PelupessyBelum ada peringkat

- PROPOSAL RAKERNAS KD III 2021 - CompressedDokumen12 halamanPROPOSAL RAKERNAS KD III 2021 - CompressedFelix PelupessyBelum ada peringkat

- Pemerintah Sekretariat Kabupaten MaybratDokumen2 halamanPemerintah Sekretariat Kabupaten MaybratFelix PelupessyBelum ada peringkat

- Mengoperasikan Kendaraan Pendukung JenisDokumen1 halamanMengoperasikan Kendaraan Pendukung JenisFelix PelupessyBelum ada peringkat

- Wahyudi IiDokumen37 halamanWahyudi IiFelix PelupessyBelum ada peringkat

- Tugas Aik 1Dokumen4 halamanTugas Aik 1Felix PelupessyBelum ada peringkat

- Undangan Seminar Dan HutDokumen2 halamanUndangan Seminar Dan HutFelix PelupessyBelum ada peringkat

- Penawaran Harga MakananDokumen2 halamanPenawaran Harga MakananFelix PelupessyBelum ada peringkat

- Lamaran PerikananDokumen1 halamanLamaran PerikananFelix PelupessyBelum ada peringkat

- Tugas PPKNDokumen26 halamanTugas PPKNFelix PelupessyBelum ada peringkat

- Surat KuasaDokumen1 halamanSurat KuasaFelix PelupessyBelum ada peringkat

- Surat Pernyataan Minta PembayaranDokumen2 halamanSurat Pernyataan Minta PembayaranFelix PelupessyBelum ada peringkat

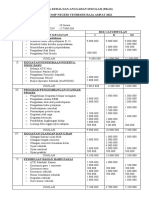

- Rencana Kerja Dan Anggaran SekolahDokumen2 halamanRencana Kerja Dan Anggaran SekolahFelix Pelupessy100% (2)