Anda mungkin juga menyukai

- Contoh SPT PPH OP-dikonversiDokumen13 halamanContoh SPT PPH OP-dikonversiDina NorivanaBelum ada peringkat

- Kelompok 1 - Analisis ProfitabilitasDokumen19 halamanKelompok 1 - Analisis ProfitabilitasClarisa PragitaBelum ada peringkat

- Rezky Akbar S.P 030 Pratikum Akuntansi BiayaDokumen7 halamanRezky Akbar S.P 030 Pratikum Akuntansi BiayaRezky PutraBelum ada peringkat

- JUDULDokumen2 halamanJUDULSisil ntlyBelum ada peringkat

- Chapter 10 Aktiva Tetap Dan Aktiva Tak BerwujudDokumen35 halamanChapter 10 Aktiva Tetap Dan Aktiva Tak BerwujudWinda PinastikaBelum ada peringkat

- Pembahasan Bab 13 LiabilitasDokumen3 halamanPembahasan Bab 13 Liabilitasmuhammad fadillahBelum ada peringkat

- Bab 16 - AKM 2Dokumen91 halamanBab 16 - AKM 2doni saputra100% (1)

- Akm 1-Rangkuman Bab 2Dokumen6 halamanAkm 1-Rangkuman Bab 2Dwi PujiBelum ada peringkat

- Analisis Laporan KeuanganDokumen4 halamanAnalisis Laporan KeuanganNurul NadirohBelum ada peringkat

- Meisya Nur Khasanah - 142200126 - Ea-D - Tugas 1 Akm 2Dokumen7 halamanMeisya Nur Khasanah - 142200126 - Ea-D - Tugas 1 Akm 2Meisya syahBelum ada peringkat

- SOAL 1 JAWABAN TUGAS OBLIGASI BERSERIDokumen3 halamanSOAL 1 JAWABAN TUGAS OBLIGASI BERSERIEndang GusnitaBelum ada peringkat

- Karakteristik Dan Lingkungan Sektor PublikDokumen26 halamanKarakteristik Dan Lingkungan Sektor PublikwulanBelum ada peringkat

- Liabilitas Jangka Panjang AKMDokumen18 halamanLiabilitas Jangka Panjang AKMAmalia Niken100% (1)

- AkMen 3 YEWDokumen14 halamanAkMen 3 YEWtiara ulansariBelum ada peringkat

- Time Value of MoneyDokumen6 halamanTime Value of MoneyAlysa OctaviaBelum ada peringkat

- AKUNTANSI PENJUALAN ANGSURANDokumen31 halamanAKUNTANSI PENJUALAN ANGSURANFatima Azzahra SaragihBelum ada peringkat

- Latihan Soal PSAK 72Dokumen8 halamanLatihan Soal PSAK 72rizkiBelum ada peringkat

- PERSEKUTUANDokumen37 halamanPERSEKUTUANHERIBelum ada peringkat

- Penurunan Nilai, Deplesi, RevaluasiDokumen31 halamanPenurunan Nilai, Deplesi, RevaluasiAstria Arha DillaBelum ada peringkat

- AK2 Pertemuan 5 Laba Per Lembar SahamDokumen15 halamanAK2 Pertemuan 5 Laba Per Lembar SahamOstManBelum ada peringkat

- TUGAS - TES AKUNTANSI MENENGAH SESI 1 Bab 2Dokumen5 halamanTUGAS - TES AKUNTANSI MENENGAH SESI 1 Bab 2fareljulian31Belum ada peringkat

- Bab 17 InvestasiDokumen6 halamanBab 17 Investasimemi0% (1)

- Bab 11Dokumen24 halamanBab 11cecillia lissawatiBelum ada peringkat

- aAKUNTANSI PPH 26Dokumen17 halamanaAKUNTANSI PPH 26Abdul LatifBelum ada peringkat

- Ak Bab 6 PendapatanDokumen21 halamanAk Bab 6 PendapatanMelati SepsaBelum ada peringkat

- "Akuntansi Pinjaman Yang Diterima": Akuntansi Perbankan Dan LPDDokumen9 halaman"Akuntansi Pinjaman Yang Diterima": Akuntansi Perbankan Dan LPDayu desiBelum ada peringkat

- Jurnal Jackson CompanyDokumen6 halamanJurnal Jackson Company2EA21Nico Putra PratamaBelum ada peringkat

- Sekuritas Dilusian Dan Laba Per SahamDokumen28 halamanSekuritas Dilusian Dan Laba Per SahamZaky PrasetyoBelum ada peringkat

- Asp Kel 6Dokumen45 halamanAsp Kel 6Azmir SalmanBelum ada peringkat

- Soal Akuntansi Keuangan Lanjutan IDokumen8 halamanSoal Akuntansi Keuangan Lanjutan IRaflihunaefBelum ada peringkat

- Anggaran FleksibelDokumen3 halamanAnggaran FleksibelHidayat Nazardi PBelum ada peringkat

- Akuntansi Perbankan NewDokumen54 halamanAkuntansi Perbankan NewFaiz FaizahBelum ada peringkat

- Akm Bab14 Gayatri 065Dokumen5 halamanAkm Bab14 Gayatri 065Gayatri UtamiBelum ada peringkat

- SAHAM-EKUITASDokumen7 halamanSAHAM-EKUITASDimas Agung RamadhanBelum ada peringkat

- Diskusi KLP 4 l20-4 Dan 6Dokumen4 halamanDiskusi KLP 4 l20-4 Dan 6Ibnu Bang BangBelum ada peringkat

- ! Rangkuman Bab PersediaanDokumen9 halaman! Rangkuman Bab PersediaanPak_c4m4tBelum ada peringkat

- E20 - 4 (1) .En - IdDokumen1 halamanE20 - 4 (1) .En - IdIbnu GamingBelum ada peringkat

- Provisi, Warranty, Dan PremiumDokumen8 halamanProvisi, Warranty, Dan PremiumPanitiaReni Dwi Nur AnggrainiBelum ada peringkat

- LokiDokumen8 halamanLokiYoga A AzifBelum ada peringkat

- Akm1 - Bab10 Perolehan Dan Pelepasan Aset - d3 Akuntansi ADokumen6 halamanAkm1 - Bab10 Perolehan Dan Pelepasan Aset - d3 Akuntansi AMiranti Intan ClarisaBelum ada peringkat

- AKUNPJAKASETTETAPDokumen17 halamanAKUNPJAKASETTETAPAnnisa Septia HarahapBelum ada peringkat

- SISTEM INFORMASI AKUNTANSIDokumen15 halamanSISTEM INFORMASI AKUNTANSIDesyBelum ada peringkat

- Soal UTSDokumen5 halamanSoal UTSCecep Taufiqurrochman0% (1)

- Ak.a K5 28 04 2022Dokumen4 halamanAk.a K5 28 04 2022Muhammad Hafidz ZaelaniBelum ada peringkat

- 3 - 018 - Tata Firmansyah - KasusDokumen16 halaman3 - 018 - Tata Firmansyah - KasusTata FirmansyahBelum ada peringkat

- PIUTANG RikisDokumen47 halamanPIUTANG Rikismayesti puspaBelum ada peringkat

- Akm 2 SewaDokumen29 halamanAkm 2 SewasintaBelum ada peringkat

- Pajak Penghasilan Pasal 21 untuk Upah Harian BulananDokumen4 halamanPajak Penghasilan Pasal 21 untuk Upah Harian BulananEmi suryani silalahiBelum ada peringkat

- Kelompok 5 Dan 6Dokumen56 halamanKelompok 5 Dan 6Novia Indra SariBelum ada peringkat

- Jawaban PraktikaDokumen11 halamanJawaban PraktikaInten NandaBelum ada peringkat

- Persediaan Non Cost MhsDokumen29 halamanPersediaan Non Cost MhsAnonymous f6E30BDBelum ada peringkat

- Basis Kas Yang DimodifikasiDokumen4 halamanBasis Kas Yang DimodifikasiPandegaBelum ada peringkat

- Biaya dan PenyusutanDokumen2 halamanBiaya dan PenyusutanFernando AmosiaBelum ada peringkat

- Latihan 2Dokumen2 halamanLatihan 2Novra Yu Nanda100% (1)

- Tugas Akhir 4Dokumen23 halamanTugas Akhir 4WREDA0% (1)

- Liabilitas Jangka PanjangDokumen70 halamanLiabilitas Jangka PanjangArsya Prahassani100% (1)

- MK Bab4 Kelasa Lepvina 18809134032Dokumen10 halamanMK Bab4 Kelasa Lepvina 18809134032Lepvina100% (1)

- Metode Penyusutan Aktiva TetapDokumen5 halamanMetode Penyusutan Aktiva TetapAhmad Dhilli NasrullohBelum ada peringkat

- P3 - Depresiasi PenyusutanDokumen32 halamanP3 - Depresiasi PenyusutanMelenia NainggolanBelum ada peringkat

- RMK - Akuntansi Keuangan - PenyusutanDokumen13 halamanRMK - Akuntansi Keuangan - PenyusutanlianaBelum ada peringkat

- Bab 2 - Perhitungan Nilai WajarDokumen62 halamanBab 2 - Perhitungan Nilai WajarHaryanto MSABelum ada peringkat

- Chapter IDokumen5 halamanChapter IHaryanto MSABelum ada peringkat

- Refleksi PenugasanDokumen7 halamanRefleksi PenugasanHaryanto MSABelum ada peringkat

- ASET TIDAK LANCARDokumen14 halamanASET TIDAK LANCARHaryanto MSABelum ada peringkat

- MATERI BUMDesa PP 11 2021Dokumen13 halamanMATERI BUMDesa PP 11 2021Haryanto MSABelum ada peringkat

- Tahapan Implementasi PBDokumen27 halamanTahapan Implementasi PBHaryanto MSABelum ada peringkat

- Kelompok 1 Administrasi PajakDokumen8 halamanKelompok 1 Administrasi PajakHaryanto MSABelum ada peringkat

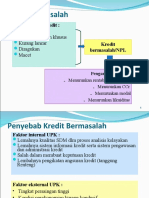

- Kredit BermasalahDokumen3 halamanKredit BermasalahHaryanto MSABelum ada peringkat

- Pengantar AkuntansiDokumen10 halamanPengantar AkuntansiHaryanto MSABelum ada peringkat

- Pajak UmumDokumen22 halamanPajak UmumHaryanto MSABelum ada peringkat

- Kata PengantarDokumen1 halamanKata PengantarHaryanto MSABelum ada peringkat

- Perubahan Kebijakan MK - 072013Dokumen12 halamanPerubahan Kebijakan MK - 072013Haryanto MSABelum ada peringkat

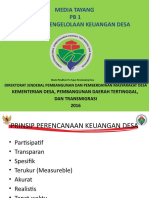

- Perencanaan Keuangan DesaDokumen125 halamanPerencanaan Keuangan DesaMansur M. AtikaBelum ada peringkat

- Kelompok 1 Administrasi PajakDokumen8 halamanKelompok 1 Administrasi PajakHaryanto MSABelum ada peringkat

- 1.kelompok 2 Administrasi PajakDokumen8 halaman1.kelompok 2 Administrasi PajakHaryanto MSABelum ada peringkat

- Pajak UmumDokumen22 halamanPajak UmumHaryanto MSABelum ada peringkat

- Kelompok 1 Administrasi PajakDokumen8 halamanKelompok 1 Administrasi PajakHaryanto MSABelum ada peringkat

- Latar Belakang SDGs Desa 4-11-2020Dokumen29 halamanLatar Belakang SDGs Desa 4-11-2020lestarinuri28Belum ada peringkat

- Perencanaan Keuangan DesaDokumen125 halamanPerencanaan Keuangan DesaMansur M. AtikaBelum ada peringkat

- Salinan: Menteri Desa, Pembangunan Daerah Tertinggal, Dan Transmigrasi Republik IndonesiaDokumen32 halamanSalinan: Menteri Desa, Pembangunan Daerah Tertinggal, Dan Transmigrasi Republik IndonesiaBudi UtomoBelum ada peringkat

- MT PB 1 Fasilitasi Pengelolaan Keuangan DesaDokumen9 halamanMT PB 1 Fasilitasi Pengelolaan Keuangan DesaHaryanto MSABelum ada peringkat

- Presentation Kelompok 3Dokumen8 halamanPresentation Kelompok 3Haryanto MSABelum ada peringkat

- SELEKSI PERANGKAT DESADokumen9 halamanSELEKSI PERANGKAT DESAHaryanto MSABelum ada peringkat

- SELEKSI PERANGKAT DESADokumen9 halamanSELEKSI PERANGKAT DESAHaryanto MSABelum ada peringkat