Anda mungkin juga menyukai

- Proposal New RimaDokumen36 halamanProposal New RimaRima MelatiBelum ada peringkat

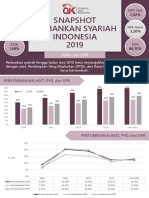

- Snapshot Perbankan Syariah Juni 2019Dokumen8 halamanSnapshot Perbankan Syariah Juni 2019Rifki Maulana100% (1)

- 120 - Muchamad Rizky Fauzi - Jurnal JBMDokumen6 halaman120 - Muchamad Rizky Fauzi - Jurnal JBM02PH-Vinda Ul HusnaBelum ada peringkat

- Analisis Rasio Likuiditas Dan Profitabilitas Untuk Menilai KinerjaDokumen16 halamanAnalisis Rasio Likuiditas Dan Profitabilitas Untuk Menilai Kinerjawahyu purnomoBelum ada peringkat

- SidangDokumen21 halamanSidangMuhammad AulianiBelum ada peringkat

- Bank Bengkulu AR 2011Dokumen158 halamanBank Bengkulu AR 2011Agus SutartoBelum ada peringkat

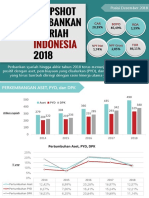

- Snapshot Perbankan Syariah Posisi Desember 2018 - 2Dokumen8 halamanSnapshot Perbankan Syariah Posisi Desember 2018 - 2Cici Aprilia KartiniBelum ada peringkat

- Thariq Kemal - Lembar Kerja Manajemen Kredit Dan Analisis Kinerja PerbankanDokumen16 halamanThariq Kemal - Lembar Kerja Manajemen Kredit Dan Analisis Kinerja PerbankanRony Adi NugrahaBelum ada peringkat

- Materi Kartika WirjoatmodjoDokumen13 halamanMateri Kartika Wirjoatmodjoayamjago SarioBelum ada peringkat

- Kelompok 4Dokumen8 halamanKelompok 4ilost inmawlrdBelum ada peringkat

- MegaDokumen11 halamanMegaSanda Patrisia KomalasariBelum ada peringkat

- (BARU) PT GUDANG GARAM TBK (Anak Manajemen)Dokumen24 halaman(BARU) PT GUDANG GARAM TBK (Anak Manajemen)Teddy RendraBelum ada peringkat

- Rasio PT Kimia Farma Persero (KAEF) PT Malindo Feedmill (TBK) (MAIN) Rata - Rata Tahun 2021 & 2022 Rata - Rata Tahun 2021 & 2022Dokumen8 halamanRasio PT Kimia Farma Persero (KAEF) PT Malindo Feedmill (TBK) (MAIN) Rata - Rata Tahun 2021 & 2022 Rata - Rata Tahun 2021 & 2022Ni PratiwiBelum ada peringkat

- Pendidikan Khusus Penilaian (PKP) : 1. Tujuan Penjaminan Utang (SPI 202) 2. Tujuan Lelang (SPI 205)Dokumen20 halamanPendidikan Khusus Penilaian (PKP) : 1. Tujuan Penjaminan Utang (SPI 202) 2. Tujuan Lelang (SPI 205)RismBelum ada peringkat

- Laporan Investasi MingguDokumen34 halamanLaporan Investasi MinggumutiaraBelum ada peringkat

- BAB 1 (Revisi) - KhairusyifaDokumen8 halamanBAB 1 (Revisi) - KhairusyifakhairusyifaBelum ada peringkat

- BAB 1-3 Ta FixDokumen33 halamanBAB 1-3 Ta FixkhairusyifaBelum ada peringkat

- Uas Manajemen Keuangan - Febi Ayu Anggraeni - E2b021112Dokumen7 halamanUas Manajemen Keuangan - Febi Ayu Anggraeni - E2b021112febi ayu anggraeniBelum ada peringkat

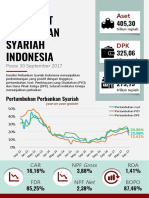

- Isef Infografis Perbankan Syariah Sep2017 FinalDokumen8 halamanIsef Infografis Perbankan Syariah Sep2017 FinalIlham FarahmiBelum ada peringkat

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Kel4 - Irfan Donofan - Analisis Common SizeDokumen13 halamanKel4 - Irfan Donofan - Analisis Common Sizeilost inmawlrdBelum ada peringkat

- Pengantar DS-100Dokumen25 halamanPengantar DS-100Fendy Tn100% (1)

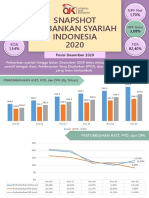

- Snapshot Perbankan Syariah Desember 2020Dokumen6 halamanSnapshot Perbankan Syariah Desember 2020Ina NofrianaBelum ada peringkat

- Dana Pendapatan Tetap KorporasiDokumen1 halamanDana Pendapatan Tetap KorporasiLydia IndahBelum ada peringkat

- Slide Makalah Analisa Rasio Profitabilitas Dan Rasio LikuditasDokumen24 halamanSlide Makalah Analisa Rasio Profitabilitas Dan Rasio LikuditasHERI ASBOWOBelum ada peringkat

- SidangDokumen11 halamanSidangAktSovia Siagian2049Belum ada peringkat

- Manajemen Aktiva Dan Pasiva Bank BJBDokumen19 halamanManajemen Aktiva Dan Pasiva Bank BJBYosi RistiandyBelum ada peringkat

- Bisi 2018 PDFDokumen161 halamanBisi 2018 PDFDiana PermataBelum ada peringkat

- Reksa Dana Syariah Mandiri Bukareksa Pasar UangDokumen1 halamanReksa Dana Syariah Mandiri Bukareksa Pasar Uangdr.yogaBelum ada peringkat

- Laporan Keuangan Tahun 2021 PT - BisiDokumen184 halamanLaporan Keuangan Tahun 2021 PT - BisiRidwan ChaniagoBelum ada peringkat

- Tugas Auditing 1 (Putri Paula Riani Wijaya 2020310026)Dokumen5 halamanTugas Auditing 1 (Putri Paula Riani Wijaya 2020310026)Putri PaulaBelum ada peringkat

- Fix Paparan BPKH Juni 2021 Kemenag DJPHUDokumen25 halamanFix Paparan BPKH Juni 2021 Kemenag DJPHUherispurwokoBelum ada peringkat

- Contoh Analisa Rasio Keuangan Perusahaan DagangDokumen2 halamanContoh Analisa Rasio Keuangan Perusahaan DagangMusadyaBelum ada peringkat

- Jurna Kel. 2Dokumen8 halamanJurna Kel. 2Nona InnasyaBelum ada peringkat

- Annual Report Bank Kalbar 2014Dokumen453 halamanAnnual Report Bank Kalbar 2014adityaawangputraBelum ada peringkat

- Bab IDokumen7 halamanBab IRima MelatiBelum ada peringkat

- 14.erna Pitria Sari - 213403416064Dokumen5 halaman14.erna Pitria Sari - 213403416064ernapitria261Belum ada peringkat

- BDL 22072016Dokumen1 halamanBDL 22072016indra inspiBelum ada peringkat

- Analisa BLKDokumen2 halamanAnalisa BLKakbarBelum ada peringkat

- Accounting Analysis PT SampoernaDokumen19 halamanAccounting Analysis PT SampoernaM Defri AkbarBelum ada peringkat

- Annual Report Cpin 2010Dokumen151 halamanAnnual Report Cpin 2010arif agungBelum ada peringkat

- Data Koperasi PanganDokumen2 halamanData Koperasi PanganfulungguhBelum ada peringkat

- Bank BniDokumen25 halamanBank BniAndi SaputraBelum ada peringkat

- Analisi Rasio Ainur Romzi (04) 3ad4keuDokumen22 halamanAnalisi Rasio Ainur Romzi (04) 3ad4keuZara HndBelum ada peringkat

- Kelompok 2 - Bank Victoria SyariahDokumen30 halamanKelompok 2 - Bank Victoria SyariahAmanda YuliaBelum ada peringkat

- Sucorinvest Bond Fund 2Dokumen1 halamanSucorinvest Bond Fund 2Ariyanto HartonoBelum ada peringkat

- Top Bumd 2021Dokumen30 halamanTop Bumd 2021Niki NokoBelum ada peringkat

- Analisis Rasio Bank Sumut - UAS Manajemen Keuangan Aknes Klaudia (2262201022)Dokumen12 halamanAnalisis Rasio Bank Sumut - UAS Manajemen Keuangan Aknes Klaudia (2262201022)Sayyidah Fatimah Az-zahraBelum ada peringkat

- Final L1 BM-01 KC TJ PINANG - 10 LengkapDokumen10 halamanFinal L1 BM-01 KC TJ PINANG - 10 Lengkapumeno umeniBelum ada peringkat

- FFS Maybank Dana PastiDokumen1 halamanFFS Maybank Dana PastitongresekBelum ada peringkat

- Laporan Keuangan Tahun 2020 PT - BisiDokumen193 halamanLaporan Keuangan Tahun 2020 PT - BisiRidwan ChaniagoBelum ada peringkat

- Bab IDokumen8 halamanBab Isuprahardianto391Belum ada peringkat

- Derika Putri - A2 - 35112190006Dokumen5 halamanDerika Putri - A2 - 35112190006Derikaa PutriBelum ada peringkat

- Danareksa Anggrek Fleksibel FactsheetDokumen2 halamanDanareksa Anggrek Fleksibel FactsheetAda Data PentingBelum ada peringkat

- Subsidi BBM Bem Nusantara 220901Dokumen33 halamanSubsidi BBM Bem Nusantara 220901Fauzy AushafBelum ada peringkat

- Analisa BLKDokumen2 halamanAnalisa BLKUlfa hardyanti setyaningrumBelum ada peringkat

- SAHAMDokumen13 halamanSAHAMRatna NisaaBelum ada peringkat

- Analisis Laporan KeuanganDokumen17 halamanAnalisis Laporan KeuanganElsha FitriBelum ada peringkat

- Tugas Pertemuan 4 Akk (Farraz Azzahra)Dokumen14 halamanTugas Pertemuan 4 Akk (Farraz Azzahra)Farraz Azzahra AlfirahBelum ada peringkat

- Produk Domestik Bruto (PDB)Dokumen50 halamanProduk Domestik Bruto (PDB)dav3sworldBelum ada peringkat

- Panduan NBM PDFDokumen120 halamanPanduan NBM PDFFazrina KhasanahBelum ada peringkat

- Memulai Bisnis Secara OnlineDokumen17 halamanMemulai Bisnis Secara Onlinedav3sworldBelum ada peringkat

- Pedoman Teknis Pengembangan Pemanfaatan Lahan Rawa Terpadu 2017Dokumen68 halamanPedoman Teknis Pengembangan Pemanfaatan Lahan Rawa Terpadu 2017dav3sworldBelum ada peringkat

- Resensi Buku Batik NusantaraDokumen1 halamanResensi Buku Batik NusantaraMahattu JalinkaBelum ada peringkat

- Kina Edisi Khusus PDFDokumen112 halamanKina Edisi Khusus PDFdav3sworldBelum ada peringkat

- Inpres 1967 17Dokumen7 halamanInpres 1967 17Irfan DYBelum ada peringkat

- UU Nomor 9 Tahun 2015Dokumen14 halamanUU Nomor 9 Tahun 2015Bintang MeisterBelum ada peringkat

- Tinjauan Dan Kajian Dasr Hukun BumdDokumen16 halamanTinjauan Dan Kajian Dasr Hukun BumdAndrePratamaBelum ada peringkat

- Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintahan DaerahDokumen460 halamanUndang-Undang Nomor 23 Tahun 2014 Tentang Pemerintahan DaerahPUSTAKA Virtual Tata Ruang dan Pertanahan (Pusvir TRP)Belum ada peringkat

- Koko Si Kakao Lezat-KomikDokumen52 halamanKoko Si Kakao Lezat-Komikdav3sworldBelum ada peringkat

- Modul-5 APLIKOMDokumen13 halamanModul-5 APLIKOMdav3sworldBelum ada peringkat

- Penyimpangan Sosial (Deviant Behavior) - CybersexDokumen32 halamanPenyimpangan Sosial (Deviant Behavior) - Cybersexdav3sworldBelum ada peringkat