Anda mungkin juga menyukai

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- BAB 7-Kas Dan PiutangDokumen46 halamanBAB 7-Kas Dan PiutangNonyBelum ada peringkat

- AKM Kel 7Dokumen21 halamanAKM Kel 7muhammad rizkiBelum ada peringkat

- Kas BankDokumen34 halamanKas Bankrina agrianiBelum ada peringkat

- Akuntansi Perpajakan Week 2Dokumen90 halamanAkuntansi Perpajakan Week 2Ahsan FirdausBelum ada peringkat

- Laporan Arus KasDokumen39 halamanLaporan Arus Kas2207341012 Made Dananjaya Dwi PutraBelum ada peringkat

- Cash and ReceivablesDokumen7 halamanCash and ReceivablesMarshanda BerliantiBelum ada peringkat

- Kelompok 1 Akuntansi Koperasi Dan UMKM Bab Kas Dan Bab Piutang (Akuntansi Kelas B)Dokumen26 halamanKelompok 1 Akuntansi Koperasi Dan UMKM Bab Kas Dan Bab Piutang (Akuntansi Kelas B)dianaBelum ada peringkat

- Kas KecilDokumen3 halamanKas KecilAi Teti SMKN3GarutBelum ada peringkat

- Laporan Arus KasDokumen31 halamanLaporan Arus KasDaud Immanuel HutagalungBelum ada peringkat

- Laporan Arus KasDokumen34 halamanLaporan Arus Kas06Laras Wahyu LestariAKBelum ada peringkat

- Akuntansi KasDokumen65 halamanAkuntansi KasAgus ArwaniBelum ada peringkat

- Makalah Laporan Arus Kas DLDokumen15 halamanMakalah Laporan Arus Kas DLNestori lestari klauBelum ada peringkat

- Modul 10. Analisis Cash FlowDokumen12 halamanModul 10. Analisis Cash FlowYusuf UtomoBelum ada peringkat

- Modul Kas KecilDokumen12 halamanModul Kas KecilAthallah rafiBelum ada peringkat

- Kas Dan PiutangDokumen66 halamanKas Dan PiutangNadilla VidyaBelum ada peringkat

- 1 Pengendalian Internal Terhadap KasDokumen6 halaman1 Pengendalian Internal Terhadap KasSyaprissBelum ada peringkat

- Manajemen Kas Untuk NgajarDokumen29 halamanManajemen Kas Untuk NgajarMuhammad JunaediBelum ada peringkat

- Modul AKM 1 CHAPTER 05Dokumen7 halamanModul AKM 1 CHAPTER 05Laras sukma nurani tirtawidjajaBelum ada peringkat

- Handout ACC102 Statement of Cash FlowDokumen51 halamanHandout ACC102 Statement of Cash FlowHeti Suryani FitriBelum ada peringkat

- Modul Akuntansi KeuanganDokumen64 halamanModul Akuntansi KeuanganZul KarnainBelum ada peringkat

- Pencatatan Dan Pelaporan Keuangan KoperasiDokumen46 halamanPencatatan Dan Pelaporan Keuangan KoperasiShiella MargaBelum ada peringkat

- Alexandra Amadea - 19021062 - Uts Akuntansi PerbankanDokumen6 halamanAlexandra Amadea - 19021062 - Uts Akuntansi PerbankanAlexandra AmadeaBelum ada peringkat

- Chapter 5a Cash Flow 2020Dokumen11 halamanChapter 5a Cash Flow 2020Eli Krismayanti0% (1)

- BAB 22 AKM Sem4Dokumen21 halamanBAB 22 AKM Sem4widyaBelum ada peringkat

- Modul AKM 1 CHAPTER 05Dokumen7 halamanModul AKM 1 CHAPTER 05Elyssa Fiqri FauziahBelum ada peringkat

- Modul - Komputer - Akuntansi - MYOB1 Kelas XII AKLDokumen23 halamanModul - Komputer - Akuntansi - MYOB1 Kelas XII AKLFrida Sabila100% (3)

- TM 9 KasDokumen24 halamanTM 9 KasSavira AsniaBelum ada peringkat

- Akuntansi Kas Dan Arus KasDokumen16 halamanAkuntansi Kas Dan Arus Kasfarm ROEBelum ada peringkat

- Bahan Ajar Petty CashDokumen19 halamanBahan Ajar Petty CashYosefina GapunBelum ada peringkat

- Materi Laporan Arus Kas Basic Accounting Angkatan 34Dokumen63 halamanMateri Laporan Arus Kas Basic Accounting Angkatan 34Nabila Nur IzzaBelum ada peringkat

- Modul Akuntansi KeuanganDokumen57 halamanModul Akuntansi KeuanganZul KarnainBelum ada peringkat

- 05-ch05 Lap Arus KasDokumen65 halaman05-ch05 Lap Arus KasAKT B Josep Mikhael SilaenBelum ada peringkat

- Kas Dan Setara KasDokumen7 halamanKas Dan Setara KasNiken ABelum ada peringkat

- 6 Kas Dan Piutang2021Dokumen44 halaman6 Kas Dan Piutang2021SyaprissBelum ada peringkat

- Pertemuan 3 Akuntasi Pajak Atas Aset LancarDokumen27 halamanPertemuan 3 Akuntasi Pajak Atas Aset LancarAbraham Niel puteranataBelum ada peringkat

- Pengawasan Terhadap KasDokumen24 halamanPengawasan Terhadap KasEvanBelum ada peringkat

- Rekonsiliasi 4 KolomDokumen9 halamanRekonsiliasi 4 KolomlamaamatBelum ada peringkat

- Memproses Dokumen Dana Kas KecilDokumen8 halamanMemproses Dokumen Dana Kas KecilMUSLIMAH SMKGNBelum ada peringkat

- Kuliah Managemen Keuangan IDokumen68 halamanKuliah Managemen Keuangan IIstianaBelum ada peringkat

- Makalah Kas KecilDokumen15 halamanMakalah Kas KecilSyndromicro Chromis100% (4)

- Akp-2-2015 Kas Dan Setara KasDokumen18 halamanAkp-2-2015 Kas Dan Setara KasReza AbdulkadirBelum ada peringkat

- Akm I - KasDokumen66 halamanAkm I - KasdpcBelum ada peringkat

- Modul Akuntansi KeuanganDokumen58 halamanModul Akuntansi KeuanganAbdul WachidBelum ada peringkat

- Pertemuan 9 - Laporan Arus KasDokumen28 halamanPertemuan 9 - Laporan Arus Kaschristian reynaldiBelum ada peringkat

- Bab 22 MibonDokumen20 halamanBab 22 MibonMirza DwiBelum ada peringkat

- Laporan Arus KasDokumen56 halamanLaporan Arus KasAdam LallanaBelum ada peringkat

- Anggaran Kas 1 D1 16 Juni SelasaDokumen32 halamanAnggaran Kas 1 D1 16 Juni SelasaShelvi ChangBelum ada peringkat

- Dana Kas KecilDokumen6 halamanDana Kas KecilribkaambarBelum ada peringkat

- Andika S - 210903502073 - Tugas Akuntansi Bab 10 & 11Dokumen16 halamanAndika S - 210903502073 - Tugas Akuntansi Bab 10 & 11Muhammad Farid SyaputraBelum ada peringkat

- Rangkuman KAS DAN REKONSILIASI BANKDokumen3 halamanRangkuman KAS DAN REKONSILIASI BANKVicha MetaBelum ada peringkat

- 502 16 Indah Anggraeni Tugas Ke 2Dokumen28 halaman502 16 Indah Anggraeni Tugas Ke 2Indah anggraeniBelum ada peringkat

- Pengantar Akuntansi IIDokumen50 halamanPengantar Akuntansi IIRendra Si'anak Bungsu50% (2)

- Apjdm Kel 1Dokumen30 halamanApjdm Kel 1Octaviany Anggraenie WijayaBelum ada peringkat

- Makalah Laporan Arus KasDokumen15 halamanMakalah Laporan Arus KasRatna Kumala SariBelum ada peringkat

- Kelompok 12 Laporan Arus KasDokumen20 halamanKelompok 12 Laporan Arus KasMade Ari HandayaniBelum ada peringkat

- Makalah Laporan Arus Kas DikonversiDokumen15 halamanMakalah Laporan Arus Kas Dikonversirajja cendana sedanaBelum ada peringkat

- Seminar Akuntansi BetulDokumen45 halamanSeminar Akuntansi BetulfitraBelum ada peringkat

- Materi 9 Biaya Bahan BakuDokumen36 halamanMateri 9 Biaya Bahan BakuSoo Hwan YTBelum ada peringkat

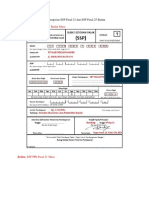

- Contoh Pengisiian SSPDokumen2 halamanContoh Pengisiian SSPSoo Hwan YTBelum ada peringkat

- Makalah Akuntansi Biaya StandarDokumen27 halamanMakalah Akuntansi Biaya StandarSoo Hwan YTBelum ada peringkat

- Bab 5 - Senyawa OrganikDokumen66 halamanBab 5 - Senyawa OrganikSoo Hwan YTBelum ada peringkat

- Suhu Dan KalorDokumen5 halamanSuhu Dan KalorSoo Hwan YTBelum ada peringkat

- Pengertian Sewa Guna UsahaDokumen6 halamanPengertian Sewa Guna UsahaSoo Hwan YTBelum ada peringkat

- Materi PPNDokumen8 halamanMateri PPNSoo Hwan YTBelum ada peringkat

- Tes Karakteristik Pribadi TKPDokumen7 halamanTes Karakteristik Pribadi TKPYolanda Junianti Ayu Efendy100% (5)

- Pemecahan SahamDokumen2 halamanPemecahan SahamSoo Hwan YTBelum ada peringkat

- Soal To Online Gel 2 USM STAN 2014 - Education-1Dokumen19 halamanSoal To Online Gel 2 USM STAN 2014 - Education-1Soo Hwan YTBelum ada peringkat

- TKD Tiu CPNS PDFDokumen46 halamanTKD Tiu CPNS PDFVan El VianBelum ada peringkat