Anda mungkin juga menyukai

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaDari EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaBelum ada peringkat

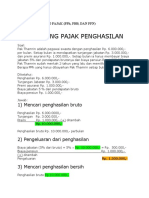

- Cara Menghitung PajakDokumen10 halamanCara Menghitung PajakSampurno Dunhill100% (2)

- Tugas 2 Lab PPH 1Dokumen2 halamanTugas 2 Lab PPH 1HabibMahdinugroho67% (3)

- Bab 5. Manajemen KasDokumen26 halamanBab 5. Manajemen KasM Ainul Yakin100% (1)

- BAB 3 Pajak Penghasilan Pasal 21Dokumen35 halamanBAB 3 Pajak Penghasilan Pasal 21SapriansaBelum ada peringkat

- LKS Pajak Kelas XII - GSLDokumen71 halamanLKS Pajak Kelas XII - GSLCapten Yoo AngleBelum ada peringkat

- PPH Pasal 21-BaruDokumen53 halamanPPH Pasal 21-BarudestaBelum ada peringkat

- Soal PajakDokumen16 halamanSoal PajakThessa 123Belum ada peringkat

- Bab 7 Perpajakan PPH Pasal 21Dokumen22 halamanBab 7 Perpajakan PPH Pasal 21titikkm19Belum ada peringkat

- PJK 1,2,8Dokumen13 halamanPJK 1,2,8Rahardian Aji PamungkasBelum ada peringkat

- Lembar Jawaban Tugas PPH 21 PDFDokumen3 halamanLembar Jawaban Tugas PPH 21 PDFMUHAMAD JAZULI MUSTOFA MANAJEMEN 2020Belum ada peringkat

- Tugas Perpajakan PPH Pasal 21Dokumen18 halamanTugas Perpajakan PPH Pasal 21Rina RolinaBelum ada peringkat

- Perpajakan P-9 Contoh Penghitungan PPH Pasal 21Dokumen8 halamanPerpajakan P-9 Contoh Penghitungan PPH Pasal 21PutriBelum ada peringkat

- Menghitung Pajak Penghasilan Pasal 21: Maria Dewi. MMDokumen25 halamanMenghitung Pajak Penghasilan Pasal 21: Maria Dewi. MMTrijaya GesperBelum ada peringkat

- UntitledDokumen5 halamanUntitlednindia zizahBelum ada peringkat

- PPH Pasal 21Dokumen4 halamanPPH Pasal 21SUGARBelum ada peringkat

- 16 - Ida Bagus Ketut Suta Wijaya Uas PajakDokumen4 halaman16 - Ida Bagus Ketut Suta Wijaya Uas PajakGus TutBelum ada peringkat

- Tugas 3 - Jonathan Setyawan - 2101036133 - Perpajakan 1Dokumen5 halamanTugas 3 - Jonathan Setyawan - 2101036133 - Perpajakan 1Ananda Fitria RahmadaniBelum ada peringkat

- PERPAJAKANDokumen5 halamanPERPAJAKANAgung IntanBelum ada peringkat

- PPH Pasal 21Dokumen17 halamanPPH Pasal 21revy ahmadBelum ada peringkat

- PPH Pasal 21,22,23, Dan 24 - Kelompok 1Dokumen19 halamanPPH Pasal 21,22,23, Dan 24 - Kelompok 1Intan ParamithaBelum ada peringkat

- Kelompok 5 - Perhitungan PPH WP OPDokumen15 halamanKelompok 5 - Perhitungan PPH WP OPSella LolitaBelum ada peringkat

- PerpajakanDokumen6 halamanPerpajakanIlyas FansuriBelum ada peringkat

- Sak0113 - 06 - Pajak Penghasilan Pasal 21 Untuk Uang Pensiun Dan Uang Pesangon KaryawanDokumen11 halamanSak0113 - 06 - Pajak Penghasilan Pasal 21 Untuk Uang Pensiun Dan Uang Pesangon KaryawanAyuBelum ada peringkat

- Perpajakan Pertemuan 14 Lanjutan PPH Pasal 21 (Pegawai Tidak Tetap)Dokumen7 halamanPerpajakan Pertemuan 14 Lanjutan PPH Pasal 21 (Pegawai Tidak Tetap)Risky AnggraeiniBelum ada peringkat

- Modul PajakDokumen6 halamanModul PajakMeylita ViviyaniBelum ada peringkat

- Salin1-Kelompok 1 PPH Orang Pribadi (Ak Perpajakan)Dokumen24 halamanSalin1-Kelompok 1 PPH Orang Pribadi (Ak Perpajakan)ItsmeiksBelum ada peringkat

- Mid Perpajakan - Primadhani Nasri - 102302015 - RPLDokumen2 halamanMid Perpajakan - Primadhani Nasri - 102302015 - RPLjuberdhanvanBelum ada peringkat

- Contoh Pegawai Tetap Dengan Gaji BulananDokumen6 halamanContoh Pegawai Tetap Dengan Gaji BulananGamooddBelum ada peringkat

- Akuntansi PajakDokumen5 halamanAkuntansi PajakAgus Tinus100% (2)

- Kuis Perpajakan Contoh SoalDokumen6 halamanKuis Perpajakan Contoh SoalCyber HideBelum ada peringkat

- Pajak PPH 21Dokumen12 halamanPajak PPH 21nisyaanisyaaaBelum ada peringkat

- PajakDokumen4 halamanPajak084 ShevaWidiaAKBelum ada peringkat

- Contoh Soal Perlakuan PPH 21 Bagi Program BPJSDokumen6 halamanContoh Soal Perlakuan PPH 21 Bagi Program BPJSfuji sampan sujanaBelum ada peringkat

- 01 Perhitungan PPH Pasal 21Dokumen25 halaman01 Perhitungan PPH Pasal 21Raihan YonaldiiBelum ada peringkat

- Erikawaty Simanullang 205310579Dokumen4 halamanErikawaty Simanullang 205310579Captain ASNLBelum ada peringkat

- Perpajakan 2 Temu 12Dokumen8 halamanPerpajakan 2 Temu 12Rana hangguBelum ada peringkat

- PPH Pasal 21-Kelompok 5Dokumen15 halamanPPH Pasal 21-Kelompok 5Siti HodijahBelum ada peringkat

- Pajak Penghasilan I Diskusi 4Dokumen5 halamanPajak Penghasilan I Diskusi 4Tsaqifa Nanda100% (2)

- 3 - Pajak Penghasilan Pasal 21Dokumen28 halaman3 - Pajak Penghasilan Pasal 21Destiani EkaningtyasBelum ada peringkat

- Sesi 7 Contoh Perhit PPH Ps 21 YesDokumen12 halamanSesi 7 Contoh Perhit PPH Ps 21 YesEko PriyantoBelum ada peringkat

- Contoh Penghitungan PPH Ps 21 OkDokumen45 halamanContoh Penghitungan PPH Ps 21 OkNurullita KartikaBelum ada peringkat

- Contoh Perhitungan PPH 23 Atas Pajak Pribadi Orang Anak 3 OKT 2022Dokumen3 halamanContoh Perhitungan PPH 23 Atas Pajak Pribadi Orang Anak 3 OKT 2022BAY KUSUMABelum ada peringkat

- Modul-6-Perpajakan-Pajak Penghasilan 21 (Bagian-2-Contoh Perhitungan)Dokumen51 halamanModul-6-Perpajakan-Pajak Penghasilan 21 (Bagian-2-Contoh Perhitungan)zara fadhillaBelum ada peringkat

- PERHITUNGAN PPH 21Dokumen39 halamanPERHITUNGAN PPH 21Dwi suci RachmayantiBelum ada peringkat

- PPH 21 - Pertemuan 2Dokumen23 halamanPPH 21 - Pertemuan 2An Nisa Sakinatul AhliyahBelum ada peringkat

- Pphah 21Dokumen6 halamanPphah 21Afrita NoviantiBelum ada peringkat

- Tugas Pajak Pert12 Ghayda 1909644Dokumen3 halamanTugas Pajak Pert12 Ghayda 1909644Bodo AmatBelum ada peringkat

- Tax Obligation Limited Liability Companies in Indonesia R1Dokumen10 halamanTax Obligation Limited Liability Companies in Indonesia R1Catherine YapiantoBelum ada peringkat

- PPH Pasal 21Dokumen19 halamanPPH Pasal 21Dya NoveraBelum ada peringkat

- Tuton 2 Perpajakan Eksi4206Dokumen2 halamanTuton 2 Perpajakan Eksi4206Rizky ArmeliaBelum ada peringkat

- PPH Pasal 21 2Dokumen15 halamanPPH Pasal 21 2Eka SuarnitiBelum ada peringkat

- PPH 21Dokumen11 halamanPPH 21Eka Maisa YudistiraBelum ada peringkat

- Contoh Penghitungan PPH Pasal 21 - Brevet UNSDokumen4 halamanContoh Penghitungan PPH Pasal 21 - Brevet UNSRizal Firman AshariBelum ada peringkat

- Presentasi Pot Put MGT Tax - Pertemuan 2 R2Dokumen144 halamanPresentasi Pot Put MGT Tax - Pertemuan 2 R2pteraprima propertindoBelum ada peringkat

- SMJ0303 - PERTEMUAN KE-5 - PERHITUNGAN PPH PASAL 21 UNTUK PENGHASILAN YANG DITERIMA SECARA BERKALA Atau SEWAKTU-WAKTUDokumen17 halamanSMJ0303 - PERTEMUAN KE-5 - PERHITUNGAN PPH PASAL 21 UNTUK PENGHASILAN YANG DITERIMA SECARA BERKALA Atau SEWAKTU-WAKTUcustomemoneykuBelum ada peringkat

- UAS Perpajakan I Ketut Yoga Setyawan 120113207Dokumen3 halamanUAS Perpajakan I Ketut Yoga Setyawan 120113207yogasetyawanBelum ada peringkat

- Pajak Dana PensiunDokumen14 halamanPajak Dana PensiunbraiBelum ada peringkat

- PPH Pasal 21 PDFDokumen22 halamanPPH Pasal 21 PDFpascal taratuBelum ada peringkat

- PPH 21Dokumen5 halamanPPH 21Eria Latifalia ErzhaBelum ada peringkat

- P. KewarganegaraanDokumen10 halamanP. KewarganegaraanM Ainul YakinBelum ada peringkat

- Pert 5 Strategi Pemasaran Yang Digerakkan Oleh PelangganDokumen29 halamanPert 5 Strategi Pemasaran Yang Digerakkan Oleh PelangganM Ainul YakinBelum ada peringkat

- Matematika Bisnis Kelompok 7Dokumen16 halamanMatematika Bisnis Kelompok 7M Ainul YakinBelum ada peringkat

- Ekuitas Kelompok 3Dokumen24 halamanEkuitas Kelompok 3M Ainul YakinBelum ada peringkat

- Perkembangan-WPS OfficeDokumen3 halamanPerkembangan-WPS OfficeM Ainul YakinBelum ada peringkat

- Ngak Bisa Di Edit AnehDokumen1 halamanNgak Bisa Di Edit AnehM Ainul YakinBelum ada peringkat

- Artikel PublikasiDokumen18 halamanArtikel PublikasiM Ainul YakinBelum ada peringkat

- Pert 7 Pengembangan Produk Baru Dan Strategi Siklus Hidup ProdukDokumen18 halamanPert 7 Pengembangan Produk Baru Dan Strategi Siklus Hidup ProdukM Ainul YakinBelum ada peringkat

- Sesi 5 Modal KerjaDokumen13 halamanSesi 5 Modal KerjaRo HanaBelum ada peringkat

- 250617261120pert 11 Mengkomunikasikan Nilai PelangganDokumen24 halaman250617261120pert 11 Mengkomunikasikan Nilai PelangganM Ainul YakinBelum ada peringkat

- PRESENTASI KELOMPOK 1 PancasilaDokumen12 halamanPRESENTASI KELOMPOK 1 PancasilaM ainul YakinBelum ada peringkat

- PRESENTASI KELOMPOK 1 PancasilaDokumen12 halamanPRESENTASI KELOMPOK 1 PancasilaM ainul YakinBelum ada peringkat

- Manajemen PiutangDokumen23 halamanManajemen Piutangsosker85Belum ada peringkat

- Bagian Vii - Bukti Audit Dan Kertas Kerja AuditDokumen30 halamanBagian Vii - Bukti Audit Dan Kertas Kerja AuditLalang PalambangBelum ada peringkat

- Hukum Pajak InternasionalDokumen14 halamanHukum Pajak InternasionalM Ainul YakinBelum ada peringkat

- Pengauditan Laporan KeuanganDokumen36 halamanPengauditan Laporan KeuanganM Ainul YakinBelum ada peringkat

- Sesi 5 Modal KerjaDokumen13 halamanSesi 5 Modal KerjaRo HanaBelum ada peringkat

- PRESENTASI KELOMPOK 1 PancasilaDokumen12 halamanPRESENTASI KELOMPOK 1 PancasilaM ainul YakinBelum ada peringkat

- Jual Beli Dan Perdagangan Ekonomi IslamDokumen38 halamanJual Beli Dan Perdagangan Ekonomi IslamM Ainul YakinBelum ada peringkat

- 5 Cara Mencegah Efektif COVID-19 Agar Tidak TertularDokumen6 halaman5 Cara Mencegah Efektif COVID-19 Agar Tidak TertularM Ainul YakinBelum ada peringkat

- Pertanyaan Dan Jawaban AuditDokumen4 halamanPertanyaan Dan Jawaban AuditM Ainul YakinBelum ada peringkat

- Dampak Covid 19 Terhadap DuniaDokumen11 halamanDampak Covid 19 Terhadap DuniaM Ainul YakinBelum ada peringkat

- Cara Orang Awam Belajar Dasar AkuntansiDokumen599 halamanCara Orang Awam Belajar Dasar AkuntansiM Ainul YakinBelum ada peringkat

- BAB 3 Jurnal Penyesuaian Warren PDFDokumen61 halamanBAB 3 Jurnal Penyesuaian Warren PDFM Ainul YakinBelum ada peringkat

- Baru Penerapan Fungsi Linear Dan Non Lnear-1Dokumen22 halamanBaru Penerapan Fungsi Linear Dan Non Lnear-1nona100% (1)

- Menilai Kondisi GlobalDokumen11 halamanMenilai Kondisi GlobalDwii Pasmada Loverz INginsetiia100% (2)

- SIA 07 Prosedur Penjualan Tunai Fix PDF DikonversiDokumen6 halamanSIA 07 Prosedur Penjualan Tunai Fix PDF DikonversiM Ainul YakinBelum ada peringkat

- SIA-07 Prosedur Penjualan Tunai Fix PDFDokumen6 halamanSIA-07 Prosedur Penjualan Tunai Fix PDFAdityaAgungBelum ada peringkat