Anda mungkin juga menyukai

- Kuliah Hk. Perbankan - Pembinaan Pengawasan BankDokumen26 halamanKuliah Hk. Perbankan - Pembinaan Pengawasan BankMuhammad Frasanda Dwi NugrohoBelum ada peringkat

- Kelompok 2 - PPT AUDIT BANKDokumen22 halamanKelompok 2 - PPT AUDIT BANKanugerah.agung20100% (1)

- Materi 2Dokumen22 halamanMateri 2Govinda PictureBelum ada peringkat

- Overview Pembiayaan Bermasalah BMTDokumen26 halamanOverview Pembiayaan Bermasalah BMTFahrizal SaputraBelum ada peringkat

- Lembaga KeuanganDokumen18 halamanLembaga KeuanganDinda Eka SaraswatiBelum ada peringkat

- TM 03Dokumen19 halamanTM 03Muhammad FikriBelum ada peringkat

- Bi, Ojk Dan Pengaturan Risiko-P2Dokumen12 halamanBi, Ojk Dan Pengaturan Risiko-P2GHAFIRA RAODATUL JANNAHBelum ada peringkat

- Bab. Perbankan SyariahDokumen35 halamanBab. Perbankan SyariahMelychyank DhanyforeverBelum ada peringkat

- PDF 20230510 145215 0000Dokumen13 halamanPDF 20230510 145215 0000Mutiara Aura CintaBelum ada peringkat

- LDR-ManPembiayaan - 2020even - 04 Kebijakan Dan ProsesDokumen47 halamanLDR-ManPembiayaan - 2020even - 04 Kebijakan Dan ProsesLector DonaBelum ada peringkat

- 9 - Bank SyariahDokumen26 halaman9 - Bank SyariahRizki AmeliaBelum ada peringkat

- Amik Mariana - RMK Topik 3 - Pengenalan ObligasiDokumen8 halamanAmik Mariana - RMK Topik 3 - Pengenalan ObligasiAmik MariaBelum ada peringkat

- Pengenalan OJKDokumen14 halamanPengenalan OJKLalanBelum ada peringkat

- Laporan Laba RugiDokumen34 halamanLaporan Laba RugiAmeliaBelum ada peringkat

- Tahapan Penyusunan Laporan Arus KasDokumen15 halamanTahapan Penyusunan Laporan Arus KasRicchiBelum ada peringkat

- Bank Dan Lembaga Keuangan Ubaedul Mustofa, S.H.I., M.S.IDokumen16 halamanBank Dan Lembaga Keuangan Ubaedul Mustofa, S.H.I., M.S.IDRHBelum ada peringkat

- Audit Siklus Investasi Instr Keuangan 8Dokumen34 halamanAudit Siklus Investasi Instr Keuangan 8Zahira UlfahBelum ada peringkat

- Materi UAS Hukum Ekonomi InternasionalDokumen7 halamanMateri UAS Hukum Ekonomi InternasionalnicoBelum ada peringkat

- Tjuan & Fs MGT KEUDokumen16 halamanTjuan & Fs MGT KEUliwanzeinmubarokBelum ada peringkat

- Strategi WTP KemenkesDokumen17 halamanStrategi WTP KemenkesKencana Bayu AjiBelum ada peringkat

- Bab 17 Sistem Penghargaan Berbasis KinerjaDokumen17 halamanBab 17 Sistem Penghargaan Berbasis Kinerjamade np100% (1)

- Kelompok 8: Manajemen KompensasiDokumen15 halamanKelompok 8: Manajemen Kompensasigeraldin anyaBelum ada peringkat

- Pertemuan 8 Perkap 01 2019 Sisopsnal Polri 3 Mok Lampiran III MokDokumen54 halamanPertemuan 8 Perkap 01 2019 Sisopsnal Polri 3 Mok Lampiran III MokStill Why100% (2)

- Akuntansi PerbankanDokumen198 halamanAkuntansi PerbankanPinchs PinBelum ada peringkat

- AKT - PJK (1) PendahuluanDokumen56 halamanAKT - PJK (1) PendahuluanRaehan Putra - Raisha CamillaBelum ada peringkat

- Sistem Pengawasan MPSDokumen20 halamanSistem Pengawasan MPSDina Nur AininaBelum ada peringkat

- MUTUDokumen7 halamanMUTUIlham RahmansyahBelum ada peringkat

- Manajemen Lahan Kota BaruDokumen21 halamanManajemen Lahan Kota BaruTitis Amrihtasari SuryonoBelum ada peringkat

- 0.2.3.16.2 SK Dan Uraian Tugas Dan Tanggungjawab Pengelola KeuanganDokumen3 halaman0.2.3.16.2 SK Dan Uraian Tugas Dan Tanggungjawab Pengelola KeuangannoniBelum ada peringkat

- Bank Pert V Penanganan Bank BermasalahDokumen29 halamanBank Pert V Penanganan Bank BermasalahDIVA TRIMULIANIBelum ada peringkat

- 23 November 2023 Sambutan Walikota Tomohon Dalam Kegiatan Sosialisasi Anti KorupsiDokumen11 halaman23 November 2023 Sambutan Walikota Tomohon Dalam Kegiatan Sosialisasi Anti KorupsiHenryBelum ada peringkat

- Bab1 Peranan Lingkup Keuangan Managerial-1Dokumen27 halamanBab1 Peranan Lingkup Keuangan Managerial-1Sri WahyuniBelum ada peringkat

- Kelompok IDokumen12 halamanKelompok IFauzan Islamyah SanraisBelum ada peringkat

- Form Rencana Lima TahunanDokumen19 halamanForm Rencana Lima TahunanPutra Ami AmiBelum ada peringkat

- Dasar Falsafah Dan Hukum Bank SyariahDokumen16 halamanDasar Falsafah Dan Hukum Bank SyariahDiah ayu Cahyani18Belum ada peringkat

- Lembaga Penjamin Simpanan Fakultas Ekonomi, Universitas Gunadarma PTA 2020 / 2021Dokumen4 halamanLembaga Penjamin Simpanan Fakultas Ekonomi, Universitas Gunadarma PTA 2020 / 2021siapa ajaBelum ada peringkat

- Akuntansi SyariahDokumen29 halamanAkuntansi SyariahHasdirsyaBelum ada peringkat

- VIII G 7Dokumen31 halamanVIII G 7Paradisa SukmaBelum ada peringkat

- Manajer KeuanganDokumen7 halamanManajer Keuanganagam rizqiBelum ada peringkat

- Kemitraan Kelompok 1Dokumen12 halamanKemitraan Kelompok 1Agus Arip Nur HidayatBelum ada peringkat

- PP Spi Ak BM 2012Dokumen30 halamanPP Spi Ak BM 2012Rafika DewiBelum ada peringkat

- 1 - Silabi PerbankanDokumen15 halaman1 - Silabi PerbankansazzaviraBelum ada peringkat

- Lembaga Penjamin SimpananDokumen10 halamanLembaga Penjamin SimpananinvitejokerBelum ada peringkat

- Bahan Paparan HAFIZHDokumen19 halamanBahan Paparan HAFIZHGazalmiBelum ada peringkat

- 5 C ConceptDokumen35 halaman5 C Concept3Production IDBelum ada peringkat

- Colorful Playful Illustrative Word Games PresentationDokumen10 halamanColorful Playful Illustrative Word Games PresentationSarah UtamiBelum ada peringkat

- EkonomiDokumen11 halamanEkonomiRoswita LucyBelum ada peringkat

- Pentingnya Sop Dalam Organisasi-1Dokumen32 halamanPentingnya Sop Dalam Organisasi-1Mutiara KhatulistiwaBelum ada peringkat

- PKN Minggu 7Dokumen25 halamanPKN Minggu 7Dini FebyBelum ada peringkat

- Kasus NortelDokumen16 halamanKasus Nortelhaekyo67% (3)

- Laporan Keuangan Dan Audit Laporan KeuanganDokumen131 halamanLaporan Keuangan Dan Audit Laporan KeuanganIndra WijayaBelum ada peringkat

- Ppt-Paparan-Wbk-FixDokumen56 halamanPpt-Paparan-Wbk-FixArdi PratamaBelum ada peringkat

- Pedoman PPM Tentang Aumkes Oleh Subur YuswantoDokumen15 halamanPedoman PPM Tentang Aumkes Oleh Subur YuswantosetyanaBelum ada peringkat

- LPS (Lembaga Penjamin Simpanan)Dokumen11 halamanLPS (Lembaga Penjamin Simpanan)Nida HidayatulBelum ada peringkat

- Rencana Membangun Budaya Keselamatan PasienDokumen10 halamanRencana Membangun Budaya Keselamatan PasienRibkaBelum ada peringkat

- Manajemen Kas & Surat BerhargaDokumen27 halamanManajemen Kas & Surat BerhargaErnaBelum ada peringkat

- Rpojk Lampiran 1 PPKPBDokumen36 halamanRpojk Lampiran 1 PPKPBputut fan yudiBelum ada peringkat

- Sejarah Perkembangan Akuntansi PemerintahanDokumen30 halamanSejarah Perkembangan Akuntansi PemerintahanNasywa ImtiyazBelum ada peringkat

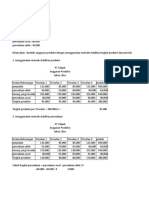

- Contoh Soal Anggaran ProduksiDokumen4 halamanContoh Soal Anggaran ProduksiMarselinoBelum ada peringkat

- Uas Pak 2Dokumen1 halamanUas Pak 2MarselinoBelum ada peringkat

- Analisis Laporan KeuanganDokumen47 halamanAnalisis Laporan KeuanganMarselinoBelum ada peringkat

- Bab 5 Pemindahan Risiko Kepada Perusahaan AsuransiiDokumen17 halamanBab 5 Pemindahan Risiko Kepada Perusahaan AsuransiiMarselinoBelum ada peringkat

- Makalah Analisis Resiko Kualitatif Dan Analisis Resiko Kuantitatif, SistematikaDokumen9 halamanMakalah Analisis Resiko Kualitatif Dan Analisis Resiko Kuantitatif, SistematikaMarselinoBelum ada peringkat

- KUIS Pengantar Akuntansi 2 (Robert Sarwan Marselino Samber 201966017)Dokumen2 halamanKUIS Pengantar Akuntansi 2 (Robert Sarwan Marselino Samber 201966017)MarselinoBelum ada peringkat

- Makalah Analisis Resiko Kualitatif Dan Analisis Resiko Kuantitatif, SistematikaDokumen9 halamanMakalah Analisis Resiko Kualitatif Dan Analisis Resiko Kuantitatif, SistematikaMarselinoBelum ada peringkat

- Tugs em Paulina Urbinas 201966008Dokumen4 halamanTugs em Paulina Urbinas 201966008MarselinoBelum ada peringkat

- Surat Undangan MushormaDokumen4 halamanSurat Undangan MushormaMarselinoBelum ada peringkat