Anda mungkin juga menyukai

- Akuntansi Manajemen Resume AbmDokumen5 halamanAkuntansi Manajemen Resume AbmDayat HerdianaBelum ada peringkat

- KELOMPOK 6 - Activity Based ManagementDokumen11 halamanKELOMPOK 6 - Activity Based ManagementSumanto Yuanda PutraBelum ada peringkat

- Activity-Based ManagementDokumen43 halamanActivity-Based ManagementivanBelum ada peringkat

- Activity Based Management (Abm)Dokumen9 halamanActivity Based Management (Abm)AlexBelum ada peringkat

- Aktivitas Berdasarkan ManajemenDokumen35 halamanAktivitas Berdasarkan ManajemenSeptiane FaradibhaBelum ada peringkat

- Activity Based Management-FixDokumen22 halamanActivity Based Management-FixEma Maudina LestariBelum ada peringkat

- ABM - Mengukur Kinerja PegawaiDokumen10 halamanABM - Mengukur Kinerja PegawaiAnggie DaulikaBelum ada peringkat

- Abm AkmanDokumen12 halamanAbm AkmanBella OliviaBelum ada peringkat

- Kelompok 7 - ActivityBasedManagementDokumen21 halamanKelompok 7 - ActivityBasedManagementNiko SaputraBelum ada peringkat

- Tugas RMK 5 Kelompok 4 Akuntansi Manajemen LanjutanDokumen11 halamanTugas RMK 5 Kelompok 4 Akuntansi Manajemen LanjutanAndi PandangaiBelum ada peringkat

- Activity Based Management (ABM)Dokumen10 halamanActivity Based Management (ABM)nelly prima putriBelum ada peringkat

- Sam KLMPK 1 (2021)Dokumen8 halamanSam KLMPK 1 (2021)Arief GunawanBelum ada peringkat

- Kelompok 6 - PPT - Activity Based Management (Abm)Dokumen11 halamanKelompok 6 - PPT - Activity Based Management (Abm)DEWI CITRA FEBRIANTIBelum ada peringkat

- RMK5 KELOMPOK 2 - Activity Based Management (ABM)Dokumen7 halamanRMK5 KELOMPOK 2 - Activity Based Management (ABM)try sutrianiBelum ada peringkat

- Activity Based ManagementDokumen22 halamanActivity Based ManagementNiken SafitriBelum ada peringkat

- Makalah Akuntansi Manajemen ABMDokumen17 halamanMakalah Akuntansi Manajemen ABMcahya utamiBelum ada peringkat

- Bab 6 Activity Based ManagementDokumen8 halamanBab 6 Activity Based ManagementLucky LuckyBelum ada peringkat

- Kelompok 2 Akuntansi Semester 4 Ra4Dokumen15 halamanKelompok 2 Akuntansi Semester 4 Ra4Arya MuhafidinnBelum ada peringkat

- Activity Based ManagementDokumen9 halamanActivity Based ManagementReynardBelum ada peringkat

- Activity Based ManagementDokumen11 halamanActivity Based ManagementMutiara KinantiBelum ada peringkat

- Activity Based ManagementDokumen24 halamanActivity Based ManagementSiti RohimahBelum ada peringkat

- Sap 5Dokumen20 halamanSap 5shintya rahayuBelum ada peringkat

- Tugas Akuntansi Manajemen - Manajemen Berbasis AktivitasDokumen5 halamanTugas Akuntansi Manajemen - Manajemen Berbasis AktivitasApriadi PardosiBelum ada peringkat

- Management AccountingDokumen9 halamanManagement AccountinganggardiniBelum ada peringkat

- Bab 5 Manajemen Berdasarkan AktivitasDokumen32 halamanBab 5 Manajemen Berdasarkan AktivitassetyawanBelum ada peringkat

- Biaya Bahan Baku, Biaya Tenaga Kerja DanDokumen10 halamanBiaya Bahan Baku, Biaya Tenaga Kerja Danandi rahmatBelum ada peringkat

- Kelompok 4 - AkMen - 04SAKE001Dokumen21 halamanKelompok 4 - AkMen - 04SAKE001Abi RohimBelum ada peringkat

- Akuntansi Manajemen Activity Based CostingDokumen11 halamanAkuntansi Manajemen Activity Based CostingBuds0% (1)

- Activity Based ManagementDokumen10 halamanActivity Based ManagementSophia Ririn KaliBelum ada peringkat

- Activity Based ManagementDokumen18 halamanActivity Based ManagementNicholaus TuckerBelum ada peringkat

- Akuntansi ManajemenDokumen8 halamanAkuntansi ManajemenHaris Vebrian MatsuyamaBelum ada peringkat

- Activity Based ManagementDokumen31 halamanActivity Based Managementdiah permata sariBelum ada peringkat

- Akmen AbmDokumen22 halamanAkmen AbmDiah ayu prihantiniBelum ada peringkat

- Kel 6 Amb PPT FinalDokumen31 halamanKel 6 Amb PPT Finalevawatysimbolon13Belum ada peringkat

- UntitledDokumen9 halamanUntitledChristanto Godfrid RagaBelum ada peringkat

- Makalah ABM Kelp 1Dokumen18 halamanMakalah ABM Kelp 1Dewi AirlanggaBelum ada peringkat

- Makalah 4 b2Dokumen15 halamanMakalah 4 b2cep asepBelum ada peringkat

- Kelompok 3 - Activity-Based Management (ABM) - Akuntansi Manajemen B3Dokumen13 halamanKelompok 3 - Activity-Based Management (ABM) - Akuntansi Manajemen B3Fallen AngelBelum ada peringkat

- Activity Based ManagementDokumen11 halamanActivity Based Managementary kusumawatiBelum ada peringkat

- Bab Vii Activity Based ManagementDokumen83 halamanBab Vii Activity Based ManagementRomi Prabowo0% (2)

- Dasar-Dasar Manajemen PerpajakanDokumen25 halamanDasar-Dasar Manajemen PerpajakanSyafiq Husni SyahputraBelum ada peringkat

- RMK Penggunaan Sistem Manajemen Biaya Untuk EfisiensiDokumen9 halamanRMK Penggunaan Sistem Manajemen Biaya Untuk EfisiensiAnnisaFitriahMudassirBelum ada peringkat

- Activity Based ManagementDokumen16 halamanActivity Based ManagementSeptyy NingtyasBelum ada peringkat

- Modul Akman Lanjutan 5Dokumen18 halamanModul Akman Lanjutan 5PASCA/51621120060/HENDARDI ARYOTAMABelum ada peringkat

- Materi 3 Activity Based ManagementDokumen31 halamanMateri 3 Activity Based ManagementAbraham KristiyonoBelum ada peringkat

- DocxDokumen30 halamanDocxAbhimana NegaraBelum ada peringkat

- Bab Vii Activity Based ManagementDokumen55 halamanBab Vii Activity Based Managementsatria Rizky32Belum ada peringkat

- Bab 7 Activity Based ManajemenDokumen6 halamanBab 7 Activity Based ManajemenDewii Nurtikaa Yusuf100% (1)

- Materi AbmDokumen13 halamanMateri AbmElvira MaisyaBelum ada peringkat

- Makalah Akuntansi Manajemen ABMDokumen8 halamanMakalah Akuntansi Manajemen ABMcahya utamiBelum ada peringkat

- Tugas Paper Am 5Dokumen15 halamanTugas Paper Am 5afifzulfaa99Belum ada peringkat

- Pengertian Activity Based ManagementDokumen10 halamanPengertian Activity Based ManagementMaulidya OrtalitaBelum ada peringkat

- Makalah Penggunaan Sistem Manajemen Biaya Untuk EfisiensiDokumen15 halamanMakalah Penggunaan Sistem Manajemen Biaya Untuk EfisiensiIrfani100% (1)

- Makalah AmDokumen14 halamanMakalah AmErta SariBelum ada peringkat

- Akuntansi ManajemenDokumen8 halamanAkuntansi ManajemenHanita PradnyaBelum ada peringkat

- 7 ABM Dan Analisa Profitabilitas Pelanggan PDFDokumen30 halaman7 ABM Dan Analisa Profitabilitas Pelanggan PDFAsep ErpandiBelum ada peringkat

- Makalah Activity Based Management PDF FreeDokumen14 halamanMakalah Activity Based Management PDF FreeShafa Alya ChairunnisahBelum ada peringkat

- Seminar Akuntansi Manajemen Tugas Kelompok "Activity Based Management"Dokumen24 halamanSeminar Akuntansi Manajemen Tugas Kelompok "Activity Based Management"MardiahOctarinaBelum ada peringkat

- Bab Ii Activity Based ManagementDokumen11 halamanBab Ii Activity Based Managementibnu hanabishiBelum ada peringkat

- Hal 40-43Dokumen2 halamanHal 40-43Nova PrimasariBelum ada peringkat

- Bab 9 Kasus 2 Data Rencana Triwulan I 2A11, MeliputiDokumen2 halamanBab 9 Kasus 2 Data Rencana Triwulan I 2A11, MeliputiNova PrimasariBelum ada peringkat

- Teori Ak. Kel 14Dokumen16 halamanTeori Ak. Kel 14Nova PrimasariBelum ada peringkat

- Jurnal UmumDokumen6 halamanJurnal UmumNova PrimasariBelum ada peringkat

- Tugas Akuntansi ManajerialDokumen20 halamanTugas Akuntansi ManajerialNova PrimasariBelum ada peringkat

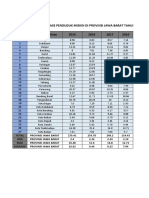

- Data Kemiskinan Jabar Tugas Perekonoian Indo - Nova Primasari 203020303109Dokumen6 halamanData Kemiskinan Jabar Tugas Perekonoian Indo - Nova Primasari 203020303109Nova PrimasariBelum ada peringkat

- Neraca LajurDokumen1 halamanNeraca LajurNova PrimasariBelum ada peringkat

- Contoh Format Laporan KeuanganDokumen5 halamanContoh Format Laporan KeuanganNova PrimasariBelum ada peringkat

- Laporan Biaya Bernilai Tambah Dan Tak Bernilai TambahDokumen8 halamanLaporan Biaya Bernilai Tambah Dan Tak Bernilai TambahNova PrimasariBelum ada peringkat

- Sia - Kel. 6Dokumen11 halamanSia - Kel. 6Nova PrimasariBelum ada peringkat

- LapKeu HERO FY 2020Dokumen1.155 halamanLapKeu HERO FY 2020Nova PrimasariBelum ada peringkat

- FinancialStatement 2019 Tahunan ERAADokumen49 halamanFinancialStatement 2019 Tahunan ERAANova PrimasariBelum ada peringkat

- Cover MakalahDokumen2 halamanCover MakalahNova PrimasariBelum ada peringkat

- Jawaban Soal 15 Bagian A (Hal. 55)Dokumen1 halamanJawaban Soal 15 Bagian A (Hal. 55)Nova PrimasariBelum ada peringkat

- Pengendalian Sistem Informasi Berbasis KomputerDokumen2 halamanPengendalian Sistem Informasi Berbasis KomputerNova PrimasariBelum ada peringkat

- Metodde Laba BrutoDokumen1 halamanMetodde Laba BrutoNova PrimasariBelum ada peringkat

- FELINXIADokumen2 halamanFELINXIANova PrimasariBelum ada peringkat

- Resume Materi PerpajakanDokumen42 halamanResume Materi PerpajakanNova PrimasariBelum ada peringkat

- Graz ZelaDokumen1 halamanGraz ZelaNova PrimasariBelum ada peringkat

- Latihan Akuntansi ManajemenDokumen29 halamanLatihan Akuntansi ManajemenNova PrimasariBelum ada peringkat

- Aktivitas Pemicu Aktivitas Kuantitas Standar Kuantitas Sesungguhnya Tarif StandarDokumen1 halamanAktivitas Pemicu Aktivitas Kuantitas Standar Kuantitas Sesungguhnya Tarif StandarNova PrimasariBelum ada peringkat

- Bab 9 Kasus 3: FinishingDokumen5 halamanBab 9 Kasus 3: FinishingNova PrimasariBelum ada peringkat

- Bab 2Dokumen30 halamanBab 2Nova PrimasariBelum ada peringkat

- Bab 9 Kasus 2 Data Rencana Triwulan I 2A11, MeliputiDokumen2 halamanBab 9 Kasus 2 Data Rencana Triwulan I 2A11, MeliputiNova PrimasariBelum ada peringkat

- Aliran Biaya Dalam Perhitungan Harga Pokok ProsesDokumen1 halamanAliran Biaya Dalam Perhitungan Harga Pokok ProsesNova PrimasariBelum ada peringkat

- Bab 9 Kasus 2 Data Rencana Triwulan I 2A11, MeliputiDokumen2 halamanBab 9 Kasus 2 Data Rencana Triwulan I 2A11, MeliputiNova PrimasariBelum ada peringkat

- Data Time SeriesDokumen2 halamanData Time SeriesNova PrimasariBelum ada peringkat

- Faktor - Faktor Yang Mendukung Keberhasilan Penerapan ActivityDokumen1 halamanFaktor - Faktor Yang Mendukung Keberhasilan Penerapan ActivityNova PrimasariBelum ada peringkat

- Data Kemiskinan Jabar Tugas Perekonoian Indo - Nova Primasari 203020303109Dokumen6 halamanData Kemiskinan Jabar Tugas Perekonoian Indo - Nova Primasari 203020303109Nova PrimasariBelum ada peringkat