Anda mungkin juga menyukai

- PBB P2 Dan BPHTB (Kelompok 1) .Pptx-Dikonversi PDFDokumen23 halamanPBB P2 Dan BPHTB (Kelompok 1) .Pptx-Dikonversi PDFjihankarlinaBelum ada peringkat

- Booklet PBBDokumen38 halamanBooklet PBBraheem oceanBelum ada peringkat

- 13 - Pajak Bumi Dan BangunanDokumen19 halaman13 - Pajak Bumi Dan Bangunanjake loveuBelum ada peringkat

- PBBDokumen26 halamanPBBNurulIzzahMaisyuriBelum ada peringkat

- #12 Pajak Bumi Dan BangunanDokumen24 halaman#12 Pajak Bumi Dan BangunanRifi ABelum ada peringkat

- Pertemuan 21 - Sak0203 - Perpajakan 2Dokumen12 halamanPertemuan 21 - Sak0203 - Perpajakan 2Wina AryatiBelum ada peringkat

- Makalah Akuntansi Pajak PBB BPHTBDokumen22 halamanMakalah Akuntansi Pajak PBB BPHTBRangga Agy Pamungkas100% (1)

- Njop, BPHTB, Bea MateraiDokumen47 halamanNjop, BPHTB, Bea MateraiCesiliaBelum ada peringkat

- Resume PBBDokumen2 halamanResume PBBdewi khuBelum ada peringkat

- PBB-BPHTB-BBDokumen30 halamanPBB-BPHTB-BBtiara dwi citraBelum ada peringkat

- PBB P2 Brevet Part2Dokumen75 halamanPBB P2 Brevet Part2KarinpuspitaBelum ada peringkat

- MAKALAH-WPS OfficeDokumen13 halamanMAKALAH-WPS OfficeEga MursalimBelum ada peringkat

- Pajak Daerah Dan PBB BPHTB 03092017Dokumen118 halamanPajak Daerah Dan PBB BPHTB 03092017Deny ArifiantoBelum ada peringkat

- BPHTBDokumen25 halamanBPHTBirenBelum ada peringkat

- BPHTB & PBBDokumen15 halamanBPHTB & PBBAfriyanti HasanahBelum ada peringkat

- Pajak PBBDokumen7 halamanPajak PBBAzelianom DajunBelum ada peringkat

- Dasar BPHTBDokumen25 halamanDasar BPHTBbayuBelum ada peringkat

- Perpajakan 2 - PBB BPHTB BM PPHTBDokumen70 halamanPerpajakan 2 - PBB BPHTB BM PPHTBsresaBelum ada peringkat

- KLP 12 (Bea Materai, PBB - Dan BPHTB)Dokumen1 halamanKLP 12 (Bea Materai, PBB - Dan BPHTB)NUR AYU PUTRININGSIH WULANDANIBelum ada peringkat

- Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan Sebagai Pajak DaerahDokumen18 halamanPajak Bumi Dan Bangunan Perdesaan Dan Perkotaan Sebagai Pajak DaerahFiryal GhaidaBelum ada peringkat

- Aspek Perpajakan Properti - RevDokumen66 halamanAspek Perpajakan Properti - Revrufio hizaki100% (1)

- Stamp Duty, PBB, and BPHTBDokumen7 halamanStamp Duty, PBB, and BPHTBMuhammad Al VitoBelum ada peringkat

- PBB Dan Bea MateraiDokumen25 halamanPBB Dan Bea MateraiI PUTU KRISNA TAMA FRANDIKABelum ada peringkat

- Aspek PerpajakanDokumen75 halamanAspek PerpajakanuletboeloeBelum ada peringkat

- Kelompok 6. PBB & BPHTB (Final)Dokumen11 halamanKelompok 6. PBB & BPHTB (Final)Saori ShirosakiBelum ada peringkat

- Akuntansi PBBDokumen39 halamanAkuntansi PBBWulan FitriBelum ada peringkat

- PBB, BPHTB Dan Bea Materai1 OriginDokumen112 halamanPBB, BPHTB Dan Bea Materai1 OriginAlexandra AmadeaBelum ada peringkat

- Pajak Bumi Dan Bangunan PDFDokumen13 halamanPajak Bumi Dan Bangunan PDFWindykaputriBelum ada peringkat

- Pajak 8Dokumen5 halamanPajak 8ramayanti1020Belum ada peringkat

- BPHTB Feb 23Dokumen32 halamanBPHTB Feb 23Ike Nur Fauziyah (1217043)Belum ada peringkat

- PBB Dan BPHTBDokumen20 halamanPBB Dan BPHTBChristian Yendi KurKadBelum ada peringkat

- PBB Dan BPHTBDokumen11 halamanPBB Dan BPHTBKomang Dinda SafitriBelum ada peringkat

- 1 Materi PBB PajakDokumen48 halaman1 Materi PBB PajakMicola Faraliza0% (1)

- Pajak PBB, BPHTB, Bea MeteraiDokumen18 halamanPajak PBB, BPHTB, Bea Meteraiika wahyuBelum ada peringkat

- Pajak BumiDokumen4 halamanPajak BumiSafaBelum ada peringkat

- Pajak Negara Dan Pajak DaerahDokumen2 halamanPajak Negara Dan Pajak DaerahQueen SeptBelum ada peringkat

- Bab 6 PajakDokumen6 halamanBab 6 PajakCandra DarmaBelum ada peringkat

- Perpajakan (Pajak Negara Dan Pajak DaerahDokumen17 halamanPerpajakan (Pajak Negara Dan Pajak DaerahFatma Hidayati100% (1)

- Bab 5 Pajak Bumi Dan BangunanDokumen17 halamanBab 5 Pajak Bumi Dan BangunanNovianti FitriyaniBelum ada peringkat

- Pajak Bumi & BangunanDokumen20 halamanPajak Bumi & Bangunansalma natasyaBelum ada peringkat

- Tax Properti BG DaerahDokumen13 halamanTax Properti BG DaerahArief HadiantoBelum ada peringkat

- Kel 9 PBBDokumen23 halamanKel 9 PBBdheakadjania 01Belum ada peringkat

- PBBDokumen7 halamanPBBTrias NrcBelum ada peringkat

- Pajak Bumi Dan BangunanDokumen6 halamanPajak Bumi Dan BangunanCepin SyaputriBelum ada peringkat

- Perpajakan 2 Bab Vii PBB BPHTB Bea Materai Dan Pajak DaerahDokumen17 halamanPerpajakan 2 Bab Vii PBB BPHTB Bea Materai Dan Pajak DaerahYuki TakenoBelum ada peringkat

- Paper BPHTBDokumen15 halamanPaper BPHTBArhamnee S AuliaBelum ada peringkat

- PajakDokumen5 halamanPajakNi kadek Dwi yantiBelum ada peringkat

- RMK Pertemuan 11 (BPHTB - Bea Perolehan Hak Atas Tanah Dan Bangunan)Dokumen4 halamanRMK Pertemuan 11 (BPHTB - Bea Perolehan Hak Atas Tanah Dan Bangunan)Olivia CleverlyBelum ada peringkat

- Pajak Bumi Dan BangunanDokumen30 halamanPajak Bumi Dan BangunanChita AnisaBelum ada peringkat

- 13-PBB Dan BPHTB-20150202Dokumen30 halaman13-PBB Dan BPHTB-20150202kaisoo pengubearBelum ada peringkat

- PBB DkiDokumen46 halamanPBB DkiFatkhudin MuazizBelum ada peringkat

- Kelompok 5 PerpajakanDokumen16 halamanKelompok 5 PerpajakanSisri siagianBelum ada peringkat

- Materi 10 (PBB)Dokumen22 halamanMateri 10 (PBB)zidanzahran0405Belum ada peringkat

- Kelompok 2 - Tugas Pajak Bumi Dan Bangunan - Hukum Pajak BDokumen17 halamanKelompok 2 - Tugas Pajak Bumi Dan Bangunan - Hukum Pajak Bnadya21005Belum ada peringkat

- Tugas 2 PBBDokumen5 halamanTugas 2 PBBayupdewiiiBelum ada peringkat

- Pajak Bumi Dan BangunanDokumen4 halamanPajak Bumi Dan BangunanLea WigiartiBelum ada peringkat

- Joko Tri SaputroDokumen68 halamanJoko Tri SaputroUnintelligible OrcBelum ada peringkat

- Pajak Bumi Dan Bangunan (PBB)Dokumen33 halamanPajak Bumi Dan Bangunan (PBB)Andi SaputraBelum ada peringkat

- Makalah Pajak BDokumen5 halamanMakalah Pajak BAnggi Windi UtamiBelum ada peringkat

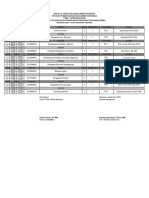

- Jadwal Perkuliahan GANJIL 2023-2024Dokumen8 halamanJadwal Perkuliahan GANJIL 2023-2024DIPASUDARTABelum ada peringkat

- Manajemen & Bisnis - 20231020 - 012957 - 0000Dokumen13 halamanManajemen & Bisnis - 20231020 - 012957 - 0000DIPASUDARTABelum ada peringkat

- KLMPK 3 Pengantar Akuntansi - 110644Dokumen16 halamanKLMPK 3 Pengantar Akuntansi - 110644DIPASUDARTABelum ada peringkat

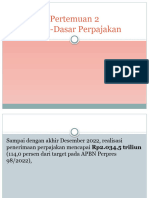

- Dasar - Dasar PerpajakanDokumen19 halamanDasar - Dasar PerpajakanDIPASUDARTABelum ada peringkat

- Pertemuan 2 Ruang Lingku Ilmu EkonomiDokumen22 halamanPertemuan 2 Ruang Lingku Ilmu EkonomiDIPASUDARTABelum ada peringkat

- Makala Kelompok 3Dokumen20 halamanMakala Kelompok 3DIPASUDARTABelum ada peringkat

- Community Acquired PneumoniaDokumen11 halamanCommunity Acquired PneumoniaDIPASUDARTABelum ada peringkat

- Latihan PKPDokumen1 halamanLatihan PKPDIPASUDARTABelum ada peringkat

- Nama: Ahmad Muammar Nim.: 2261201070 Kelas: Dr.3Dokumen4 halamanNama: Ahmad Muammar Nim.: 2261201070 Kelas: Dr.3DIPASUDARTA100% (1)

- Ekonomi InternasionalDokumen8 halamanEkonomi InternasionalDIPASUDARTABelum ada peringkat

- 06tugas PM & Manajemen Keuangan An. Achmad Dwi Monyko (1960030005)Dokumen4 halaman06tugas PM & Manajemen Keuangan An. Achmad Dwi Monyko (1960030005)DIPASUDARTABelum ada peringkat

- Simple Professional SlidesManiaDokumen9 halamanSimple Professional SlidesManiaDIPASUDARTABelum ada peringkat

- Kewiraausahaan 2 KLP 3Dokumen19 halamanKewiraausahaan 2 KLP 3DIPASUDARTABelum ada peringkat

- Manajemen - Likuiditas Maul&imhaDokumen12 halamanManajemen - Likuiditas Maul&imhaDIPASUDARTABelum ada peringkat

- Pengkreditan Dan Penjaminan KreditDokumen8 halamanPengkreditan Dan Penjaminan KreditDIPASUDARTABelum ada peringkat

- Peran Serta Masyarakat Dalam Upaya Pence Eb0bef09Dokumen8 halamanPeran Serta Masyarakat Dalam Upaya Pence Eb0bef09DIPASUDARTABelum ada peringkat

- 423221441-Makalah-Manajemen-Modal-Bank (3) - 1Dokumen6 halaman423221441-Makalah-Manajemen-Modal-Bank (3) - 1DIPASUDARTABelum ada peringkat

- Andi RiswanDokumen11 halamanAndi RiswanDIPASUDARTABelum ada peringkat

- Makalah Manajemen Modal BankDokumen15 halamanMakalah Manajemen Modal BankDIPASUDARTABelum ada peringkat