Anda mungkin juga menyukai

- Krisis Subprima dan Ekonomi GlobalDokumen40 halamanKrisis Subprima dan Ekonomi GlobalVia Dolorosa80% (5)

- Perbelanjaan KerajaanDokumen22 halamanPerbelanjaan Kerajaanadwiyah100% (1)

- Sektor Pertanian Merupakan Nadi Terpenting Dalam Membangunkan Ekonomi NegaraDokumen4 halamanSektor Pertanian Merupakan Nadi Terpenting Dalam Membangunkan Ekonomi Negarazubed2188Belum ada peringkat

- NKRA Menangani Kos Sara Hidup RakyatDokumen3 halamanNKRA Menangani Kos Sara Hidup RakyatShahidil Saril0% (1)

- GLOBALISASI SERANTAUDokumen6 halamanGLOBALISASI SERANTAUmyaudinBelum ada peringkat

- Latar Belakang Vivy Yusof Ikon Bisnes FesyenDokumen4 halamanLatar Belakang Vivy Yusof Ikon Bisnes FesyenNur Nafisya IrdinaBelum ada peringkat

- Kebaikan Perdagangan AntarabangsaDokumen3 halamanKebaikan Perdagangan AntarabangsaYok Suat ChongBelum ada peringkat

- Kelebihan FDI (Ekopolitik)Dokumen3 halamanKelebihan FDI (Ekopolitik)aqelaBelum ada peringkat

- Kebaikan Dan Keburukan Pasaran TerbukaDokumen4 halamanKebaikan Dan Keburukan Pasaran TerbukaRofizah Omar100% (1)

- Cabaran AseanDokumen2 halamanCabaran AseanSweetie PieBelum ada peringkat

- Kenaikan Kos Sara HidupDokumen5 halamanKenaikan Kos Sara HidupHoney NadyaBelum ada peringkat

- XiaomiDokumen9 halamanXiaomiWAN IMAN HAKIM100% (1)

- MALAYSIA-CHINADokumen1 halamanMALAYSIA-CHINAredroseBelum ada peringkat

- 6.0cadangan MasalahDokumen3 halaman6.0cadangan MasalahstaygoldBelum ada peringkat

- Pengajian AmDokumen11 halamanPengajian AmVoo Man Cit100% (1)

- Masalah InflasiDokumen13 halamanMasalah InflasiLydia Mohammad SarkawiBelum ada peringkat

- Assignment Ekonomi Sem 2Dokumen11 halamanAssignment Ekonomi Sem 2blck peonyBelum ada peringkat

- Apa Itu GTPDokumen1 halamanApa Itu GTPJaneFarrah S. Chong100% (1)

- Peranan Media CetakDokumen15 halamanPeranan Media CetakccffyBelum ada peringkat

- Contoh Karangan Huraikan Langkah Pelaburan AsingDokumen4 halamanContoh Karangan Huraikan Langkah Pelaburan AsingMazian OsmanBelum ada peringkat

- Aeo25 Ulasan Artikel (1) - 230420 - 013931Dokumen12 halamanAeo25 Ulasan Artikel (1) - 230420 - 013931Fakrul Rozi100% (1)

- Contoh KaranganDokumen17 halamanContoh KarangannuirBelum ada peringkat

- SpritzerDokumen12 halamanSpritzerMrsSyahril50% (4)

- ASEANBANTUANDokumen35 halamanASEANBANTUANJenny LawBelum ada peringkat

- Cabaran Globalisasi Dan Cara MengatasinyaDokumen14 halamanCabaran Globalisasi Dan Cara MengatasinyalastraziBelum ada peringkat

- Buruh AsingDokumen12 halamanBuruh AsingSiti NurafiqahBelum ada peringkat

- Pelan Integriti Nasional (Pin)Dokumen11 halamanPelan Integriti Nasional (Pin)luffy8998Belum ada peringkat

- Cabaran Ekonomi Dekad BaruDokumen9 halamanCabaran Ekonomi Dekad BarunazhatulshimaBelum ada peringkat

- Nestle dalam MasyarakatDokumen107 halamanNestle dalam Masyarakatjinin marutinBelum ada peringkat

- PERLINDUNGAN PERDAGANGANDokumen10 halamanPERLINDUNGAN PERDAGANGANlailabahariBelum ada peringkat

- Ekonomi STPM (PBS)Dokumen27 halamanEkonomi STPM (PBS)Jeffry Buyung100% (1)

- Kehadiran Pendatang AsingDokumen2 halamanKehadiran Pendatang AsingJy SiawBelum ada peringkat

- KesanPendidikanSwastaDokumen29 halamanKesanPendidikanSwastaSh ShaezaBelum ada peringkat

- KESAN EKONOMI KRISIS KEWANGAN 1997 DI MALAYSIADokumen7 halamanKESAN EKONOMI KRISIS KEWANGAN 1997 DI MALAYSIAIK HAnBelum ada peringkat

- BR1M MERANSANG EKONOMIDokumen2 halamanBR1M MERANSANG EKONOMIaffendy50% (2)

- OPTIMASI SAINS DAN TEKNOLOGIDokumen17 halamanOPTIMASI SAINS DAN TEKNOLOGISueBelum ada peringkat

- JENAYAH PDMDokumen6 halamanJENAYAH PDMCharlie TanBelum ada peringkat

- Kadar Inflasi dan Pertumbuhan Ekonomi MalaysiaDokumen17 halamanKadar Inflasi dan Pertumbuhan Ekonomi Malaysia叶祖儿Belum ada peringkat

- Kawasan Perdagangan Bebas Asean (Afta)Dokumen15 halamanKawasan Perdagangan Bebas Asean (Afta)Dina IrdinaBelum ada peringkat

- Inflasi MalaysiaDokumen3 halamanInflasi MalaysiaLydia Mohammad SarkawiBelum ada peringkat

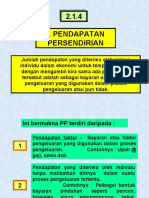

- Pendapatan PersendirianDokumen14 halamanPendapatan PersendirianAtikah RusliBelum ada peringkat

- MODERNISEKONOMIDokumen15 halamanMODERNISEKONOMIHazwan HamidBelum ada peringkat

- PKS-BANTUDokumen4 halamanPKS-BANTU吴茗Belum ada peringkat

- MITI Report 2004 BM PDFDokumen280 halamanMITI Report 2004 BM PDFWellaWeilynWongBelum ada peringkat

- MAKROEKONOMIDokumen13 halamanMAKROEKONOMImrscekgu100% (1)

- Bab 3.1-3.2 Penentuan Keseimbangan An NegaraDokumen12 halamanBab 3.1-3.2 Penentuan Keseimbangan An NegaraJohnathan Lian LaingBelum ada peringkat

- Warga AsingDokumen5 halamanWarga AsingNurul AtikahBelum ada peringkat

- EkonomiMYDokumen37 halamanEkonomiMYjulianaidayuBelum ada peringkat

- Selatan-Selatan G15Dokumen3 halamanSelatan-Selatan G15ainzulkifliBelum ada peringkat

- Eko 2019Dokumen6 halamanEko 2019JoeyBelum ada peringkat

- DPN Memperkasakan Sektor PertanianDokumen14 halamanDPN Memperkasakan Sektor PertanianJinyin CheuBelum ada peringkat

- Karangan BMDokumen83 halamanKarangan BMJayson LauBelum ada peringkat

- Eko-5.0 Hasil KajianDokumen15 halamanEko-5.0 Hasil KajianUhGuanHongBelum ada peringkat

- Mengurangkan PengangguranDokumen7 halamanMengurangkan PengangguranMuhammad IddinBelum ada peringkat

- Eko-6.0 CadanganDokumen2 halamanEko-6.0 CadanganUhGuanHongBelum ada peringkat

- Imbangan Pembayaran Malaysia 2010-2017Dokumen1 halamanImbangan Pembayaran Malaysia 2010-2017Tian XiangBelum ada peringkat

- KAJIAN IMPAK PERKEMBANGAN INDUSTRI PERKILANGAN TERHADAP DEMOGRAFI PENDUDUK: KAJIAN KES DI PASIR GUDANG, JOHORDokumen30 halamanKAJIAN IMPAK PERKEMBANGAN INDUSTRI PERKILANGAN TERHADAP DEMOGRAFI PENDUDUK: KAJIAN KES DI PASIR GUDANG, JOHORROSLI ABU BAKARBelum ada peringkat

- Syariah Suami Pemimpin Rumah Tangga (AYat Hakam)Dokumen26 halamanSyariah Suami Pemimpin Rumah Tangga (AYat Hakam)JS. DAYANG SYAUQINA SIADOH Moe100% (1)

- Krisis Kewangan GlobalDokumen18 halamanKrisis Kewangan GlobalNoraizah DamiriBelum ada peringkat

- KRISIS KEWANGAN GLOBALDokumen18 halamanKRISIS KEWANGAN GLOBALIzzah NazirahBelum ada peringkat