Anda mungkin juga menyukai

- Asset Valuation SchemesDokumen13 halamanAsset Valuation SchemesRestikaNohaNika0% (1)

- Bab 7 Pengambilan Keputusan HendriksenDokumen4 halamanBab 7 Pengambilan Keputusan HendriksenUmar Izzul IslamBelum ada peringkat

- Kelompok 3 - Client Acceptance & Main Audit Concepts & Planning The Audit (Pemeriksaan Audit Lanjutan)Dokumen21 halamanKelompok 3 - Client Acceptance & Main Audit Concepts & Planning The Audit (Pemeriksaan Audit Lanjutan)Rebecca AndreaBelum ada peringkat

- Auditing 16Dokumen35 halamanAuditing 16Alfian Suradiansyah100% (2)

- WP Beban Gaji - 4 - 185020300111030Dokumen15 halamanWP Beban Gaji - 4 - 185020300111030IVAN GEOVANI S. LUBISBelum ada peringkat

- WP Pendapatan Sewa - Saskia Arumaisa RiznaDokumen9 halamanWP Pendapatan Sewa - Saskia Arumaisa RiznaSaskia ArumBelum ada peringkat

- CHAPTER 13 TerjemahanDokumen37 halamanCHAPTER 13 TerjemahanEvaYulianaBelum ada peringkat

- Resume - Chapter 3 Godfrey Ed.7 - 12Dokumen10 halamanResume - Chapter 3 Godfrey Ed.7 - 12harisusanto_scribdBelum ada peringkat

- Update Spap Berbasis IsaDokumen29 halamanUpdate Spap Berbasis IsaVivi YuniBelum ada peringkat

- 19 - Jihan Zahroh Salsabila - Kasus 2Dokumen13 halaman19 - Jihan Zahroh Salsabila - Kasus 2ChachaBelum ada peringkat

- Perbedaan Laporan Audit Independen US Dan IndonesiaDokumen2 halamanPerbedaan Laporan Audit Independen US Dan IndonesiaSalsabila WidyasariBelum ada peringkat

- Chapter 8Dokumen2 halamanChapter 8Tracy RayBelum ada peringkat

- KELOMPOK 4 Riset Perilaku Dalam AkuntansiDokumen12 halamanKELOMPOK 4 Riset Perilaku Dalam AkuntansiIrma SuryaniBelum ada peringkat

- Ringkasan Bab15Dokumen6 halamanRingkasan Bab15Wafika FameBelum ada peringkat

- Resume Chapter 8Dokumen3 halamanResume Chapter 8Hana Aria100% (1)

- Teori Akuntansi Chapter 3Dokumen20 halamanTeori Akuntansi Chapter 3Fiera ChueraBelum ada peringkat

- Bab 13 SingletonDokumen9 halamanBab 13 SingletonDwie DwikaBelum ada peringkat

- Isu Isu Etika Dalam Praktek PerpajakanDokumen8 halamanIsu Isu Etika Dalam Praktek PerpajakanadrrianusBelum ada peringkat

- Annisa Sabila H - 175020307111040Dokumen11 halamanAnnisa Sabila H - 175020307111040Annisa SBelum ada peringkat

- Positive Theory of Accounting Policy and DisclosureDokumen29 halamanPositive Theory of Accounting Policy and DisclosuredianBelum ada peringkat

- (PERT 3) BAB 8 Perencanaan Audit Dan Prosedur AnalitisDokumen6 halaman(PERT 3) BAB 8 Perencanaan Audit Dan Prosedur AnalitisIlhamSousukeBelum ada peringkat

- Scott 7e 2015 Chapter 11 Earnings Management - En.idDokumen29 halamanScott 7e 2015 Chapter 11 Earnings Management - En.idMelati SepsaBelum ada peringkat

- Soal 16-31Dokumen6 halamanSoal 16-31Agnes TumandukBelum ada peringkat

- Accounting Changes and Error AnalysisDokumen10 halamanAccounting Changes and Error AnalysisKristiaBelum ada peringkat

- Soal 7Dokumen3 halamanSoal 7FebrihybridBelum ada peringkat

- Chapter 2 Why People Commits FraudDokumen4 halamanChapter 2 Why People Commits FraudRhopyzeta ErelBelum ada peringkat

- Teori Akuntansi BAB 4 (Terjemahan)Dokumen36 halamanTeori Akuntansi BAB 4 (Terjemahan)monikBelum ada peringkat

- Psak 16Dokumen24 halamanPsak 16Yolanda Aprilia ChandraBelum ada peringkat

- Resume Audit Bab 24Dokumen6 halamanResume Audit Bab 24pujiardarita100% (1)

- PPT Principles of Auditing Ed 3 Rick Hayes Pp01 RN PDFDokumen41 halamanPPT Principles of Auditing Ed 3 Rick Hayes Pp01 RN PDFGaluh_Sekar123Belum ada peringkat

- 2020-IAI FORDEBI (Aji Dedi Mulawarman) - Min PDFDokumen46 halaman2020-IAI FORDEBI (Aji Dedi Mulawarman) - Min PDFWiwi karwiBelum ada peringkat

- Chapter 11 Advanced AccountingDokumen2 halamanChapter 11 Advanced AccountingHelsy RamadhaniBelum ada peringkat

- RMK Teori Akuntansi Chap. 12Dokumen3 halamanRMK Teori Akuntansi Chap. 12Annisa AnildaBelum ada peringkat

- Chapter 5Dokumen8 halamanChapter 5Metolit Kelas A100% (1)

- Akuntansi Lanjutan II Chapter 2 Beams ConsolidationDokumen21 halamanAkuntansi Lanjutan II Chapter 2 Beams ConsolidationPrafidhya DYBelum ada peringkat

- Melengkapi Audit - Completing Audit - Bab 23 FinalDokumen15 halamanMelengkapi Audit - Completing Audit - Bab 23 FinalAgaphilaksmo Parayudha100% (1)

- BAB 10 Pelaporan Segmen, Evaluasi Pusat Investasi, Dan Penetapan Harga Transfer PDFDokumen3 halamanBAB 10 Pelaporan Segmen, Evaluasi Pusat Investasi, Dan Penetapan Harga Transfer PDFNalendra FullBelum ada peringkat

- Chapter 27Dokumen6 halamanChapter 27Yuli PermatasariBelum ada peringkat

- Auditing Ii - Bab 18&19Dokumen20 halamanAuditing Ii - Bab 18&19AryuningBelum ada peringkat

- Rangkuman Audit 1 Pertemuan 13Dokumen12 halamanRangkuman Audit 1 Pertemuan 13Jonathan ChristianBelum ada peringkat

- Chapter 10Dokumen6 halamanChapter 10Livia Della RamadantyBelum ada peringkat

- CH 9Dokumen14 halamanCH 9janna100% (1)

- LPKL - Lia (2019)Dokumen24 halamanLPKL - Lia (2019)qrizzilia izani putriBelum ada peringkat

- Rangkuman Zahirul Hoque Chapter 3Dokumen4 halamanRangkuman Zahirul Hoque Chapter 3Alfia Nadia Putri100% (1)

- CHPTR 5Dokumen17 halamanCHPTR 5Fitri NoviaBelum ada peringkat

- Resume ch3 Dan ch4Dokumen20 halamanResume ch3 Dan ch4Raka RahmanBelum ada peringkat

- Analisis KPMGDokumen14 halamanAnalisis KPMGAldiansyah Eka PBelum ada peringkat

- Positive Theory of Accounting Policy and DisclosureDokumen13 halamanPositive Theory of Accounting Policy and Disclosureange hardiniBelum ada peringkat

- Jasa Assurance, Atestasi Dan Auditing InternalDokumen27 halamanJasa Assurance, Atestasi Dan Auditing InternalJean S. Theresia0% (1)

- Auditing I (TM1)Dokumen27 halamanAuditing I (TM1)Sukses FinanceBelum ada peringkat

- KLP I Chapter 2. ACCOUNTING UNDER IDEAL CONDITION (William R. Scott)Dokumen23 halamanKLP I Chapter 2. ACCOUNTING UNDER IDEAL CONDITION (William R. Scott)Dinda GaisiBelum ada peringkat

- Olah Rasa Kasih Sayang GuruDokumen1 halamanOlah Rasa Kasih Sayang GuruShafrinaufalMierzaaBelum ada peringkat

- Ringkasan Godfrey Chapter 6 Dan Jawaban P. 6.3Dokumen6 halamanRingkasan Godfrey Chapter 6 Dan Jawaban P. 6.3Koo JuneBelum ada peringkat

- AUDIT Fix - RevisedDokumen58 halamanAUDIT Fix - RevisedFifi AiniBelum ada peringkat

- Chapter 7 Pelaksanaan Audit Internal Yang EfektifDokumen11 halamanChapter 7 Pelaksanaan Audit Internal Yang EfektifNurul HidayatBelum ada peringkat

- Rangkuman Bab 2 AuditDokumen7 halamanRangkuman Bab 2 AuditAsti Mariana50% (2)

- SoalDokumen2 halamanSoalelenBelum ada peringkat

- Fraud SchemesDokumen3 halamanFraud SchemesAchmad Rafy100% (1)

- Modul 5 - Daftar Gaji - Meyda Ines Cintya Sucipto - 175020301111021Dokumen9 halamanModul 5 - Daftar Gaji - Meyda Ines Cintya Sucipto - 175020301111021Dwi Purnomo adjiBelum ada peringkat

- Book 1Dokumen8 halamanBook 1Dwi Purnomo adjiBelum ada peringkat

- Book 1Dokumen8 halamanBook 1Dwi Purnomo adjiBelum ada peringkat

- Daftar GajiiiDokumen6 halamanDaftar GajiiiDwi Purnomo adjiBelum ada peringkat

- Dinamika EtikaDokumen4 halamanDinamika EtikaDwi Purnomo adjiBelum ada peringkat

- Dinamika EtikaDokumen4 halamanDinamika EtikaDwi Purnomo adjiBelum ada peringkat

- Pertanyaan Dan Kontribusi Teori Akuntansi KeuanganDokumen3 halamanPertanyaan Dan Kontribusi Teori Akuntansi KeuanganDwi Purnomo adjiBelum ada peringkat

- Modul 5 - Daftar Gaji - Meyda Ines Cintya Sucipto - 175020301111021Dokumen9 halamanModul 5 - Daftar Gaji - Meyda Ines Cintya Sucipto - 175020301111021Dwi Purnomo adjiBelum ada peringkat

- Pertanyaan Manaj LabaDokumen4 halamanPertanyaan Manaj LabaDwi Purnomo adjiBelum ada peringkat

- Nurul Arifah Shafira - 175020307111022 - Tugas Modul 2Dokumen10 halamanNurul Arifah Shafira - 175020307111022 - Tugas Modul 2Dwi Purnomo adjiBelum ada peringkat

- 1.2. PengalihanDokumen18 halaman1.2. PengalihanDwi Purnomo adjiBelum ada peringkat

- PPTXDokumen21 halamanPPTXDwi Purnomo adjiBelum ada peringkat

- Audit Siklus Akuisisi Dan Pembayaran PenDokumen6 halamanAudit Siklus Akuisisi Dan Pembayaran PenDwi Purnomo adjiBelum ada peringkat

- Bab 1Dokumen5 halamanBab 1Dwi Purnomo adjiBelum ada peringkat

- PengalihanDokumen16 halamanPengalihanDwi Purnomo adjiBelum ada peringkat

- Materi Formula Date&timeDokumen10 halamanMateri Formula Date&timeDwi Purnomo adjiBelum ada peringkat

- Audit Siklus Akuisisi Dan Pembayaran PenDokumen7 halamanAudit Siklus Akuisisi Dan Pembayaran PenDwi Purnomo adjiBelum ada peringkat

- Aksi SosialDokumen1 halamanAksi SosialDwi Purnomo adjiBelum ada peringkat

- Analisis Data KuantitatifDokumen15 halamanAnalisis Data KuantitatifDwi Purnomo adjiBelum ada peringkat

- Bab 4Dokumen5 halamanBab 4Dwi Purnomo adjiBelum ada peringkat

- 2018 - IndonesianDokumen250 halaman2018 - IndonesianDaisy Anita SusiloBelum ada peringkat

- Menyelesaikan Pengujian Dalam Siklus Penjualan Dan PenagihanDokumen6 halamanMenyelesaikan Pengujian Dalam Siklus Penjualan Dan PenagihanDwi Purnomo adjiBelum ada peringkat

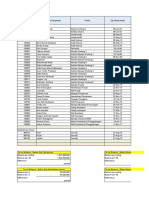

- PIUTANGDokumen3 halamanPIUTANGDwi Purnomo adjiBelum ada peringkat

- Saya Dilahirkan Oleh Sepasang Makhluk Hidup Yang Diberi Nama Ayah Dan IbuDokumen2 halamanSaya Dilahirkan Oleh Sepasang Makhluk Hidup Yang Diberi Nama Ayah Dan IbuDwi Purnomo adjiBelum ada peringkat

- Bab 4Dokumen5 halamanBab 4Dwi Purnomo adjiBelum ada peringkat

- 2018 - IndonesianDokumen250 halaman2018 - IndonesianDaisy Anita SusiloBelum ada peringkat

- Swot CrotoDokumen1 halamanSwot CrotoDwi Purnomo adjiBelum ada peringkat

- PAJAKDokumen6 halamanPAJAKDwi Purnomo adjiBelum ada peringkat

- Analisis PesaingDokumen10 halamanAnalisis PesaingDwi Purnomo adjiBelum ada peringkat

- CH 10 AkmensraDokumen21 halamanCH 10 AkmensraDwi Purnomo adjiBelum ada peringkat

- SAPDokumen5 halamanSAPDwi Purnomo adjiBelum ada peringkat