Anda mungkin juga menyukai

- UAS PerpajakanDokumen7 halamanUAS PerpajakanSopo JarwoBelum ada peringkat

- A1c018156 - 3C - Pajak 1Dokumen15 halamanA1c018156 - 3C - Pajak 1Regina AnggiBelum ada peringkat

- Paja3344Dokumen7 halamanPaja3344Gustibagus TriBelum ada peringkat

- Conroh Soal PPH PasalDokumen16 halamanConroh Soal PPH PasalWidy Ananda0% (2)

- PPH Pasal 25 & 26Dokumen5 halamanPPH Pasal 25 & 26felicia stellaBelum ada peringkat

- Uas PerpajakanDokumen6 halamanUas PerpajakanArtika LestariBelum ada peringkat

- Diva Carissa Octaviani - 142190068 - Ea-B - Kuis Perpajakan 2Dokumen6 halamanDiva Carissa Octaviani - 142190068 - Ea-B - Kuis Perpajakan 2Diva CarissaBelum ada peringkat

- Paja3344 BGSDokumen7 halamanPaja3344 BGSGustibagus TriBelum ada peringkat

- Tugas PajakDokumen14 halamanTugas Pajakalfonsus.wardhana220Belum ada peringkat

- PPH 22 PPH 23Dokumen5 halamanPPH 22 PPH 23DhaniraBelum ada peringkat

- Latihan Akuntansi Pajak 2023Dokumen8 halamanLatihan Akuntansi Pajak 2023Veronica Ade PradiptaBelum ada peringkat

- Contoh Soal PPH Pasal 21,22,23,24Dokumen4 halamanContoh Soal PPH Pasal 21,22,23,24regitaBelum ada peringkat

- Pertemuan 10 - Pajak Penghasilan Orang Pribadi Yang Menggunakan Mekanisme PembukuanDokumen6 halamanPertemuan 10 - Pajak Penghasilan Orang Pribadi Yang Menggunakan Mekanisme PembukuanDraco MalfoyBelum ada peringkat

- Akuntansi PerpajakanDokumen7 halamanAkuntansi PerpajakanDaniel goes placesBelum ada peringkat

- Adbi4330Dokumen5 halamanAdbi4330Briliant KastanjaBelum ada peringkat

- Conroh Soal PPH PasalDokumen12 halamanConroh Soal PPH PasalTyaa Happy GentBelum ada peringkat

- About These AdsDokumen49 halamanAbout These AdsVanie NovanieBelum ada peringkat

- PPH 23 24Dokumen5 halamanPPH 23 24Sifaul JannahBelum ada peringkat

- AnswerKey - StudiKasusTaxAdminstrationforCorporate 220621 152230Dokumen5 halamanAnswerKey - StudiKasusTaxAdminstrationforCorporate 220621 152230IpandonoBelum ada peringkat

- Uas Perpajakan - Muhammad Nurkholis - 241218002Dokumen2 halamanUas Perpajakan - Muhammad Nurkholis - 241218002Muhammadnurkholis KholisBelum ada peringkat

- Soal Latihan AB 2020Dokumen7 halamanSoal Latihan AB 2020Estetika MutiaranisaBelum ada peringkat

- Uas PerpajakanDokumen4 halamanUas PerpajakanMarisa AnzelaBelum ada peringkat

- 1.latihan Praktik 1771 BadanDokumen3 halaman1.latihan Praktik 1771 Badanaudrey ragilBelum ada peringkat

- Tugas 6 Lab PPH IIDokumen2 halamanTugas 6 Lab PPH IIDamar DombretBelum ada peringkat

- TUGAS PJKDokumen4 halamanTUGAS PJKlabibah illiyyun16Belum ada peringkat

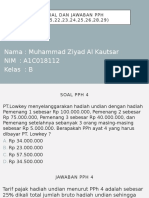

- PPH Contoh Soal Dan JawabanDokumen15 halamanPPH Contoh Soal Dan JawabanZiyad Al KautsarBelum ada peringkat

- Akuntansi Perpajakan 07 - 04 - 22Dokumen6 halamanAkuntansi Perpajakan 07 - 04 - 22febiola faineBelum ada peringkat

- PAJAK2 - Kelompok 4 - Contoh Soal PPH 23 Dan PPH 24Dokumen4 halamanPAJAK2 - Kelompok 4 - Contoh Soal PPH 23 Dan PPH 24Ryan X RoseBelum ada peringkat

- Akt Pajak AB Latihan 2021 (Revisi)Dokumen7 halamanAkt Pajak AB Latihan 2021 (Revisi)bella lestariBelum ada peringkat

- Naskah PAJA3353 Tugas6Dokumen2 halamanNaskah PAJA3353 Tugas6sufiatun awaliyahBelum ada peringkat

- PAJA3353 Tugas6Dokumen2 halamanPAJA3353 Tugas6nitzi lailiBelum ada peringkat

- Lab. PPH II 05 Tugas 6-DikonversiDokumen2 halamanLab. PPH II 05 Tugas 6-DikonversiGustiyanAlrivaBelum ada peringkat

- BJU Abisaka ADBI4330 Administrasi PerpajakanDokumen6 halamanBJU Abisaka ADBI4330 Administrasi PerpajakanAbisaka Ikhsan FahleviBelum ada peringkat

- Kesimpulan PPH 22 Dan PPH 23Dokumen5 halamanKesimpulan PPH 22 Dan PPH 23hafid zainiBelum ada peringkat

- TUGAS 2 PPH 2Dokumen3 halamanTUGAS 2 PPH 2gloryo theodore100% (1)

- PPH 24Dokumen1 halamanPPH 24Afif SyahputraBelum ada peringkat

- TUGASDokumen4 halamanTUGASCharles SitanggangBelum ada peringkat

- 11.1 PajakDokumen6 halaman11.1 PajakKlinton FerdinandBelum ada peringkat

- Wanda Agustin - Tugas Pajak 5 A4Dokumen6 halamanWanda Agustin - Tugas Pajak 5 A4Wanda AgustinBelum ada peringkat

- Uts Perpajakan 2022Dokumen17 halamanUts Perpajakan 2022Prima Arya SenaBelum ada peringkat

- Tugas 6 Lab PPHDokumen3 halamanTugas 6 Lab PPHAbel Manuah100% (1)

- Tes Tertulis Tingkat IDokumen8 halamanTes Tertulis Tingkat IMuhamad Said MubarokBelum ada peringkat

- Rafzan Fiqih Mahendra - 12030117140174 - Kelas B - Soal 17Dokumen4 halamanRafzan Fiqih Mahendra - 12030117140174 - Kelas B - Soal 17MatthewBelum ada peringkat

- Prasetyo Saputra - UTS PPN 5A02Dokumen6 halamanPrasetyo Saputra - UTS PPN 5A02Prasetyo Saputra100% (1)

- BJU - Umum-Dikonversi Erika DwiDokumen5 halamanBJU - Umum-Dikonversi Erika DwiPutri AyuBelum ada peringkat

- Jawab Forum Week 4Dokumen2 halamanJawab Forum Week 4vianneyBelum ada peringkat

- PajakDokumen2 halamanPajakshasa rahmadanBelum ada peringkat

- Modul Praktikum 1 PPH 22Dokumen6 halamanModul Praktikum 1 PPH 22humas APBelum ada peringkat

- Adbi4330 Administrasi PepajakanDokumen5 halamanAdbi4330 Administrasi Pepajakanfeby wardany saputryBelum ada peringkat

- Ujian Tengah Semester - Attempt Review - PerpajakanDokumen17 halamanUjian Tengah Semester - Attempt Review - PerpajakanPrima Arya SenaBelum ada peringkat

- Contoh Soal Pasal 22 & 24Dokumen3 halamanContoh Soal Pasal 22 & 24myrha01100% (2)

- 9900 - Tutor Tax Pertemuan 3 SoalDokumen6 halaman9900 - Tutor Tax Pertemuan 3 SoalbagasBelum ada peringkat

- Bju Administrasi PerpajakanDokumen12 halamanBju Administrasi PerpajakanAmelia NovianaBelum ada peringkat

- Jawaban Hukum BisnisDokumen4 halamanJawaban Hukum Bisnisaditya muhammadBelum ada peringkat

- 20210406090950BN123540075Dokumen5 halaman20210406090950BN123540075Tepani 03Belum ada peringkat

- BAB 4 Dan 5Dokumen84 halamanBAB 4 Dan 5AbdurohimBelum ada peringkat

- TUGAS MANDIRI B-S (Rendi David)Dokumen3 halamanTUGAS MANDIRI B-S (Rendi David)AbdurohimBelum ada peringkat

- Tugas Perbankan Syariah (Abdu)Dokumen3 halamanTugas Perbankan Syariah (Abdu)AbdurohimBelum ada peringkat

- PROPOSALDokumen12 halamanPROPOSALNanditta MaharaniBelum ada peringkat

- 341 1114 1 PB PDFDokumen21 halaman341 1114 1 PB PDFAfdal ShidiqBelum ada peringkat

- Abstrak Dan Bab 4 Dan 5 PDFDokumen188 halamanAbstrak Dan Bab 4 Dan 5 PDFAbdurohimBelum ada peringkat

- Abstrak Dan Bab 4 Dan 5 PDFDokumen188 halamanAbstrak Dan Bab 4 Dan 5 PDFAbdurohimBelum ada peringkat

- 6433 12457 1 SMDokumen19 halaman6433 12457 1 SMAbdurohimBelum ada peringkat

- 303 586 1 SMDokumen13 halaman303 586 1 SMAbdurohimBelum ada peringkat

- Space Matrix Perusahaan AquaDokumen9 halamanSpace Matrix Perusahaan AquaAbdurohimBelum ada peringkat

- Analisis Manajemen Strategik PT AQUA GOLDokumen11 halamanAnalisis Manajemen Strategik PT AQUA GOLcindyBelum ada peringkat

- 002-SPD-Star EnergyDokumen1 halaman002-SPD-Star EnergyAbdurohimBelum ada peringkat

- MawaddaturrohmahDokumen3 halamanMawaddaturrohmahAbdurohimBelum ada peringkat

- Surat PernyataanDokumen5 halamanSurat PernyataanAbdurohimBelum ada peringkat

- Formulir Mentari LazismuDokumen4 halamanFormulir Mentari LazismuMohammadsimarBelum ada peringkat

- Dokumen - Tips - Power Point Material Sido MunculDokumen21 halamanDokumen - Tips - Power Point Material Sido MunculAbdurohimBelum ada peringkat

- Sanksi PajakDokumen4 halamanSanksi PajakAbdurohimBelum ada peringkat

- Lembar Penilaian Kelompok SKBDokumen1 halamanLembar Penilaian Kelompok SKBAbdurohimBelum ada peringkat

- Makalah Kelompok 3 SKB-1Dokumen25 halamanMakalah Kelompok 3 SKB-1AbdurohimBelum ada peringkat

- Bahan Kuliah - Pendugaan ParameterDokumen30 halamanBahan Kuliah - Pendugaan ParameterAbdurohimBelum ada peringkat

- Sido MunculDokumen27 halamanSido MunculAbdurohimBelum ada peringkat

- Bahan Kuliah - Pendugaan ParameterDokumen30 halamanBahan Kuliah - Pendugaan ParameterAbdurohimBelum ada peringkat

- Metode Penelitian - Sadila NurazizahDokumen45 halamanMetode Penelitian - Sadila NurazizahAbdurohimBelum ada peringkat

- Marketingcocacola 170807082016Dokumen22 halamanMarketingcocacola 170807082016AbdurohimBelum ada peringkat

- M.keu.2 Soal 2.Dokumen4 halamanM.keu.2 Soal 2.AbdurohimBelum ada peringkat

- Tugasmokuliahonlinep2k 20maretDokumen1 halamanTugasmokuliahonlinep2k 20maretAbdurohimBelum ada peringkat

- Skripsi Ratna PuspitaDokumen100 halamanSkripsi Ratna PuspitaAbdurohimBelum ada peringkat

- Kamus 319Dokumen2 halamanKamus 319Devano 93Belum ada peringkat

- Ekonomi SyariahDokumen30 halamanEkonomi SyariahAbdurohimBelum ada peringkat