Anda mungkin juga menyukai

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- GvjyDokumen24 halamanGvjyMorales SiboroBelum ada peringkat

- Bahan Ajar KD 3.7 Prakt Akt. Perush JasaDokumen24 halamanBahan Ajar KD 3.7 Prakt Akt. Perush JasaNovitasari PurwandiniBelum ada peringkat

- Bahan Ajar KD 3.7 Kel-8Dokumen25 halamanBahan Ajar KD 3.7 Kel-8jenengkudwiBelum ada peringkat

- LAPORAN KEUANGANDokumen12 halamanLAPORAN KEUANGANSiboy JhaBelum ada peringkat

- Modul Jadi2Dokumen23 halamanModul Jadi2Ryna Avryani CoztaBelum ada peringkat

- Laporan Keuangan Balance Sheet & Comprehensive: MakalahDokumen22 halamanLaporan Keuangan Balance Sheet & Comprehensive: MakalahMuhammad YusufBelum ada peringkat

- Laporan Keuangan Kel 1Dokumen26 halamanLaporan Keuangan Kel 1Nadila UtamiBelum ada peringkat

- INVESTASI SAHAMDokumen28 halamanINVESTASI SAHAMPutri Nandya50% (2)

- MEMAHAMI LAPORAN KEUANGANDokumen17 halamanMEMAHAMI LAPORAN KEUANGANSARAH100% (1)

- MAKALAH Pagus MasdiDokumen12 halamanMAKALAH Pagus Masdimujibaitul0404Belum ada peringkat

- TUJUAN LAPORAN KEUANGANDokumen11 halamanTUJUAN LAPORAN KEUANGANFitri Yanti MardiBelum ada peringkat

- Makalah Laporan Keuangan Dan Arus KasDokumen12 halamanMakalah Laporan Keuangan Dan Arus Kasfahmi.fahmi9Belum ada peringkat

- Bahan Ajar KD 3.7 Prakt Akt. Perush JasaDokumen24 halamanBahan Ajar KD 3.7 Prakt Akt. Perush JasaNovitasari PurwandiniBelum ada peringkat

- Fix PAKDokumen46 halamanFix PAKsuryani srijayantiBelum ada peringkat

- Laporan Keuangan Dan PerpajakanDokumen26 halamanLaporan Keuangan Dan PerpajakanBuds100% (1)

- ModulDokumen78 halamanModulWilda EkaBelum ada peringkat

- Makalah: D I S U S U N OlehDokumen13 halamanMakalah: D I S U S U N OlehDewi Putri WaruwuBelum ada peringkat

- Makalah Manajemen Keuangan Siti FatimahDokumen51 halamanMakalah Manajemen Keuangan Siti FatimahimaBelum ada peringkat

- LKPD Laporan Keuangan Perusahaan DagangDokumen28 halamanLKPD Laporan Keuangan Perusahaan Dagangnenichrista654Belum ada peringkat

- RPP Laporan KeuanganDokumen11 halamanRPP Laporan KeuanganreniBelum ada peringkat

- PENGERTIAN LAPORAN KEUANGANDokumen29 halamanPENGERTIAN LAPORAN KEUANGANAl KurmaBelum ada peringkat

- Bab 10Dokumen35 halamanBab 10hesty pratiwiBelum ada peringkat

- MAKALAH Proyeksi KeuanganDokumen10 halamanMAKALAH Proyeksi KeuanganMA Firmansyah Tuany0% (1)

- Kelompok 1 - Materi 12Dokumen29 halamanKelompok 1 - Materi 12elsah dinataBelum ada peringkat

- Perangkat Firdan RA 4Dokumen64 halamanPerangkat Firdan RA 4tiengcityBelum ada peringkat

- Makalah Materi Pertemuan 6Dokumen11 halamanMakalah Materi Pertemuan 6LocBelum ada peringkat

- Laporan Keuangan UMKMDokumen13 halamanLaporan Keuangan UMKMNovita SariBelum ada peringkat

- DOKUMENDokumen27 halamanDOKUMENNovitasari PurwandiniBelum ada peringkat

- Buku AnalisalaporankeuanganDokumen75 halamanBuku AnalisalaporankeuanganAmiliya EmilBelum ada peringkat

- Jenis Dan Komponen Laporan KeuanganDokumen16 halamanJenis Dan Komponen Laporan KeuanganVB332 Ni Komang Ayu AstutiBelum ada peringkat

- Analisis Laporan Keuangan Pada Pt. Jaya AbadiDokumen33 halamanAnalisis Laporan Keuangan Pada Pt. Jaya AbadiArif BijaksanaBelum ada peringkat

- Makalah Keuangan BisnisDokumen10 halamanMakalah Keuangan BisnisSelvi LaheaBelum ada peringkat

- RPP - KD 6 Semester 2Dokumen9 halamanRPP - KD 6 Semester 2nurdin0% (1)

- RPP - KD 7Dokumen12 halamanRPP - KD 7FebriansyahBelum ada peringkat

- Analisis Laporan KeuanganDokumen23 halamanAnalisis Laporan KeuanganAndi Nur Muwafiqah TakwaBelum ada peringkat

- Makalah Laporan Keuangan Kel 1 RSAP21FDokumen28 halamanMakalah Laporan Keuangan Kel 1 RSAP21FNallBelum ada peringkat

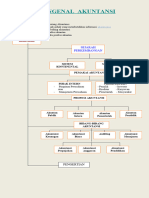

- Mengenal Akuntansi 2023Dokumen10 halamanMengenal Akuntansi 2023Erfrida Askia NBelum ada peringkat

- LAPORAN KEUANGANDokumen44 halamanLAPORAN KEUANGANViki DarmawanBelum ada peringkat

- Makalah Akuntansi Keuangan Menengah 1 BaDokumen18 halamanMakalah Akuntansi Keuangan Menengah 1 BaGracia NoelaBelum ada peringkat

- Makalah KLPK 5Dokumen15 halamanMakalah KLPK 5NaurayaliaBelum ada peringkat

- Modul Analisis Kas, Piutang Dan Aset TetapDokumen61 halamanModul Analisis Kas, Piutang Dan Aset TetapChandra Pixel TambunanBelum ada peringkat

- Disiplin Ilmu Akuntansi PSAK (Pernyataan Standar Akuntansi Keuangan)Dokumen16 halamanDisiplin Ilmu Akuntansi PSAK (Pernyataan Standar Akuntansi Keuangan)Nova NurapriyaniBelum ada peringkat

- Makalah Laporan KeuanganDokumen12 halamanMakalah Laporan Keuangangeraldin anyaBelum ada peringkat

- MAKALAH LAPORAN KEUANGAN RaniDokumen11 halamanMAKALAH LAPORAN KEUANGAN RaniMahayuddin IbrahimBelum ada peringkat

- Akuntansi Dasar Modul 1Dokumen38 halamanAkuntansi Dasar Modul 1Dafid RahmanBelum ada peringkat

- Modul Analisis Laporan KeuanganDokumen149 halamanModul Analisis Laporan Keuangan1801302030 MUHAMMAD SAIDBelum ada peringkat

- RPP Akuntansi Dasar Luring Kls X Semester GenapDokumen10 halamanRPP Akuntansi Dasar Luring Kls X Semester GenapFerdi SetiawaanBelum ada peringkat

- Kelompok 4 LAPORAN KEUANGAN NERACADokumen47 halamanKelompok 4 LAPORAN KEUANGAN NERACACindi WidiaBelum ada peringkat

- ANALISIS LAPORAN KEUANGANDokumen36 halamanANALISIS LAPORAN KEUANGANSITI NURYANTIBelum ada peringkat

- Aspek Keuangan Dalam Study Kelayakan BisnisDokumen22 halamanAspek Keuangan Dalam Study Kelayakan BisnisWinni DepariBelum ada peringkat

- Penyusunan Laporan KeuanganDokumen11 halamanPenyusunan Laporan KeuanganYulia NurhayatiBelum ada peringkat

- Makalah Analisis KeuanganDokumen24 halamanMakalah Analisis KeuanganKoosha AffarinBelum ada peringkat

- Laporan KeuanganDokumen14 halamanLaporan KeuanganZukét PrintingBelum ada peringkat

- Laporan Keuangan AnalisisDokumen28 halamanLaporan Keuangan AnalisissulhijjahBelum ada peringkat

- AKUNTANSIDokumen15 halamanAKUNTANSIDwi KhoirunnisaaBelum ada peringkat

- AKUNTANSI KEUANGANDokumen42 halamanAKUNTANSI KEUANGANRizky BayuBelum ada peringkat

- SMK RPP Otomatisasi KeuanganDokumen15 halamanSMK RPP Otomatisasi KeuanganChayv ItchumanidiEztBelum ada peringkat

- Makalah NovaDokumen16 halamanMakalah NovaNova NurapriyaniBelum ada peringkat

- KELOMPOK 5 - Laporan Arus KasDokumen14 halamanKELOMPOK 5 - Laporan Arus Kas2121006 REIFUL INDHASAHBelum ada peringkat

- RPP JDM 11aklDokumen107 halamanRPP JDM 11aklIzzah DinullahBelum ada peringkat

- Format RPPDokumen5 halamanFormat RPPIzzah DinullahBelum ada peringkat

- Agustus 1Dokumen2 halamanAgustus 1Izzah DinullahBelum ada peringkat

- LEMBAR SOAL UTAMA Praktikum Ajdm XiiDokumen8 halamanLEMBAR SOAL UTAMA Praktikum Ajdm XiiIzzah DinullahBelum ada peringkat

- Sept 4Dokumen1 halamanSept 4Izzah DinullahBelum ada peringkat

- Agustus 2Dokumen2 halamanAgustus 2Izzah DinullahBelum ada peringkat

- Sept 2Dokumen1 halamanSept 2Izzah DinullahBelum ada peringkat

- Oktober 3Dokumen1 halamanOktober 3Izzah DinullahBelum ada peringkat

- Sept 1Dokumen2 halamanSept 1Izzah DinullahBelum ada peringkat

- Akuntansi BiayaDokumen43 halamanAkuntansi BiayaFatima Tria Anjani100% (1)

- Sept 3Dokumen1 halamanSept 3Izzah DinullahBelum ada peringkat

- Oktober 3Dokumen1 halamanOktober 3Izzah DinullahBelum ada peringkat

- SMK AKUNTANSIDokumen33 halamanSMK AKUNTANSISuparman60% (5)

- Oktober 1Dokumen1 halamanOktober 1Izzah DinullahBelum ada peringkat

- Tugas Perbankan 7 AprilDokumen4 halamanTugas Perbankan 7 AprilIzzah DinullahBelum ada peringkat

- Penyusunan Silabus Berbasis SKKNI Prodi PermesinanDokumen83 halamanPenyusunan Silabus Berbasis SKKNI Prodi PermesinanIzzah DinullahBelum ada peringkat

- Akuntansi Biaya 4 - PDF PDFDokumen8 halamanAkuntansi Biaya 4 - PDF PDFWilda Cepi SondariBelum ada peringkat

- Penyusunan Silabus Berbasis SKKNI Prodi PermesinanDokumen83 halamanPenyusunan Silabus Berbasis SKKNI Prodi PermesinanIzzah DinullahBelum ada peringkat