Anda mungkin juga menyukai

- Ilovepdf MergedDokumen4 halamanIlovepdf MergedPitripitarani 123Belum ada peringkat

- TUGAS 1 - Kelompok 5Dokumen12 halamanTUGAS 1 - Kelompok 5Sindi Ariyanti100% (1)

- UASSusiApriyani AKL2 PDFDokumen64 halamanUASSusiApriyani AKL2 PDFSusy KhumaerohBelum ada peringkat

- Tugas AKL 2 P1-1 - P1-9Dokumen3 halamanTugas AKL 2 P1-1 - P1-9Matius IfolalaBelum ada peringkat

- Akl AkuisisiDokumen8 halamanAkl AkuisisiAyu JumariatiBelum ada peringkat

- Akl AkuisisiDokumen6 halamanAkl AkuisisimeidynaBelum ada peringkat

- Putri Febly Anggraini-20043049-Tugas1 Reguler resume-AKL 1Dokumen3 halamanPutri Febly Anggraini-20043049-Tugas1 Reguler resume-AKL 1Putri FeblyBelum ada peringkat

- Atika 19043036 Resume6AKL1Dokumen10 halamanAtika 19043036 Resume6AKL1atikaBelum ada peringkat

- Makalah Kelompok 9 Hukum Bisniss RealDokumen16 halamanMakalah Kelompok 9 Hukum Bisniss RealSALSABILLA ZAHRABelum ada peringkat

- Resume Materi AklDokumen4 halamanResume Materi AklNisa PutriBelum ada peringkat

- Atika 19043036 Resume AKL1Dokumen10 halamanAtika 19043036 Resume AKL1atikaBelum ada peringkat

- Kel 1 Akuisisi Antarperusahaan Dan Investasi Pada Entitas LainDokumen40 halamanKel 1 Akuisisi Antarperusahaan Dan Investasi Pada Entitas LainAli UmarBelum ada peringkat

- Akuntansi Penggabungan Usaha Dan Investasi SahamDokumen7 halamanAkuntansi Penggabungan Usaha Dan Investasi Sahamfor.everyoungBelum ada peringkat

- Kelompok 12 - Resume Dan Analisa Bab 5Dokumen6 halamanKelompok 12 - Resume Dan Analisa Bab 5feby dianBelum ada peringkat

- Persekutuan Firma-PembentukanDokumen4 halamanPersekutuan Firma-PembentukanIda Bagus DandyBelum ada peringkat

- Penggabungan PerusahaanDokumen11 halamanPenggabungan PerusahaanBambang Harizal PBelum ada peringkat

- Bab 1 Penggabungan UsahaDokumen26 halamanBab 1 Penggabungan UsahaIneke AminataBelum ada peringkat

- Introduksi LK KonsolidasianDokumen8 halamanIntroduksi LK KonsolidasianLukas PrawiraBelum ada peringkat

- BAB 5 Memilih Bentuk Kepemilikan BisnisDokumen12 halamanBAB 5 Memilih Bentuk Kepemilikan BisnisDwii Pasmada Loverz INginsetiiaBelum ada peringkat

- Materi Penggabungan UsahaDokumen6 halamanMateri Penggabungan UsahaAkun SayaBelum ada peringkat

- BAB I - Kombinasi Bisnis PDFDokumen12 halamanBAB I - Kombinasi Bisnis PDFMOHAMAD IKSAN ABIDINBelum ada peringkat

- Bab 1 Kombinasi BisnisDokumen46 halamanBab 1 Kombinasi BisnisAzharaBelum ada peringkat

- Muradha Tri Dewi Makmur - A031201118 - RMK CHAPTER 3Dokumen15 halamanMuradha Tri Dewi Makmur - A031201118 - RMK CHAPTER 3radha dewimakmurBelum ada peringkat

- Bentuk Kepemilikan BisnisDokumen11 halamanBentuk Kepemilikan BisnisMutia UlfaBelum ada peringkat

- CH 15Dokumen5 halamanCH 15ranggabintangBelum ada peringkat

- Akuisisi Dan MergerDokumen8 halamanAkuisisi Dan MergerDika Nur RachmawatiBelum ada peringkat

- Kelompok 4 - Laporan Keuangan Konsolidasi Suatu PengantarDokumen12 halamanKelompok 4 - Laporan Keuangan Konsolidasi Suatu PengantarBagas Adi NugrohoBelum ada peringkat

- Makalah Kombinasi BisnisDokumen20 halamanMakalah Kombinasi Bisnistrisnaeni100% (4)

- Topik-Topik Khusus MankeuDokumen18 halamanTopik-Topik Khusus MankeucintyaBelum ada peringkat

- Kadek Sumerta - Resoome Akl 2-DikonversiDokumen12 halamanKadek Sumerta - Resoome Akl 2-DikonversiKadek SumertaBelum ada peringkat

- Wiji Solanan - 21080694394 - X (Tgs Ak - Lanjutan)Dokumen19 halamanWiji Solanan - 21080694394 - X (Tgs Ak - Lanjutan)Wiji SolananBelum ada peringkat

- Makala HDokumen32 halamanMakala HBila AnggrainiBelum ada peringkat

- Rangkuman Business CombinationDokumen3 halamanRangkuman Business Combinationandi TenriBelum ada peringkat

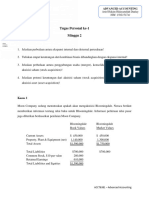

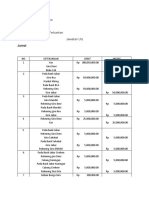

- Tugas Personal Ke-1 Minggu 2: Kasus 1Dokumen7 halamanTugas Personal Ke-1 Minggu 2: Kasus 1daulayariefBelum ada peringkat

- Chapter 1 Dan Chapter 10Dokumen21 halamanChapter 1 Dan Chapter 10Denise Sururi100% (1)

- Modul Akuntansi Keuangan Lanjutan 2 by Dy Ilham SatriaDokumen81 halamanModul Akuntansi Keuangan Lanjutan 2 by Dy Ilham SatriaRamaniarolenta100% (1)

- Kelompok 1 - RPS1 2Dokumen14 halamanKelompok 1 - RPS1 2Sri AdhiningsihBelum ada peringkat

- Resume Bab 1 Kombinasi BisnisDokumen6 halamanResume Bab 1 Kombinasi Bisnissri ulinaBelum ada peringkat

- Kelompok 1Dokumen15 halamanKelompok 1B1C119016 FIRDAYANTIBelum ada peringkat

- Penggabungan Usaha Kelompok 11Dokumen6 halamanPenggabungan Usaha Kelompok 11clarayunnekeBelum ada peringkat

- Makalah Manajemen Keuangan Bab 1Dokumen14 halamanMakalah Manajemen Keuangan Bab 1Adhe WiyogaBelum ada peringkat

- Akuntansi Penggabungan UsahaDokumen12 halamanAkuntansi Penggabungan Usahaanggia pratiwiBelum ada peringkat

- Kel 3 Entitas Konsolidasi Dan Laporan Keuangan KonsolidasianDokumen28 halamanKel 3 Entitas Konsolidasi Dan Laporan Keuangan KonsolidasianTri Dewi ShintawatiBelum ada peringkat

- Research Paper - Penggabungan UsahaDokumen34 halamanResearch Paper - Penggabungan UsahahonkaiBelum ada peringkat

- Rangkuman Akl - Bab 1Dokumen9 halamanRangkuman Akl - Bab 1LarasBelum ada peringkat

- Bab 1 IndoDokumen39 halamanBab 1 IndoNurcahyonoBelum ada peringkat

- RMK Kelompok 2 Akuisisi Antarperusahaan Dan Investasi Pada Entitas LainDokumen13 halamanRMK Kelompok 2 Akuisisi Antarperusahaan Dan Investasi Pada Entitas LainYogi SwaraBelum ada peringkat

- Memilih Bentuk Kepemilikan Bisnis Dan Kewiraswastaan Dan Perencanaan BisnisDokumen24 halamanMemilih Bentuk Kepemilikan Bisnis Dan Kewiraswastaan Dan Perencanaan BisnisAndi NanaBelum ada peringkat

- Kel 3Dokumen20 halamanKel 3Poetri RenoBelum ada peringkat

- Soal Uraian - Olyvia Marseli - MK2Dokumen3 halamanSoal Uraian - Olyvia Marseli - MK2Adira GalihBelum ada peringkat

- Akuntansi Keuangan LanjutanDokumen27 halamanAkuntansi Keuangan LanjutanTsuwaibatul Aslamiyyah100% (1)

- Pertemuan 5 Memilih Bentuk Kepemilikan BisnisDokumen19 halamanPertemuan 5 Memilih Bentuk Kepemilikan BisnisAinil MardiahBelum ada peringkat

- Makalah Seminar Akt Ifrs No 3 PDFDokumen30 halamanMakalah Seminar Akt Ifrs No 3 PDFalin tamanna rahmaniBelum ada peringkat

- Resume Chapter 5Dokumen7 halamanResume Chapter 5WidodoBelum ada peringkat

- Modul Akuntansi Keuangan Lanjutan 2 by Dy Ilham SatriaDokumen81 halamanModul Akuntansi Keuangan Lanjutan 2 by Dy Ilham SatriaRidahAlawiahRahman100% (1)

- Beam Bab 1 Dan 3Dokumen5 halamanBeam Bab 1 Dan 3Lalang PalambangBelum ada peringkat

- Membedakan Antara Ekspansi Internal Dan Eksternal PerusahaanDokumen4 halamanMembedakan Antara Ekspansi Internal Dan Eksternal PerusahaanZalva NurBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Kamalasari - 20.33.0486 ManufakturDokumen22 halamanKamalasari - 20.33.0486 ManufakturPitripitarani 123Belum ada peringkat

- Standar VMTDokumen83 halamanStandar VMTPitripitarani 123Belum ada peringkat

- Review JurnalDokumen3 halamanReview JurnalPitripitarani 123Belum ada peringkat

- Akutansi Sektor Publik: Pitri Pitarani 20.33.0479Dokumen10 halamanAkutansi Sektor Publik: Pitri Pitarani 20.33.0479Pitripitarani 123Belum ada peringkat

- Perekonomian IndonesiaDokumen11 halamanPerekonomian IndonesiaPitripitarani 123Belum ada peringkat

- Nama: Pitri Pitarani Nim: 20.33.0479 Mata Kuliah: Akutansi Keuangan Lanjutan - IDokumen4 halamanNama: Pitri Pitarani Nim: 20.33.0479 Mata Kuliah: Akutansi Keuangan Lanjutan - IPitripitarani 123Belum ada peringkat

- Kasus 3Dokumen2 halamanKasus 3Pitripitarani 123Belum ada peringkat

- RIVIEW Skripsi (20.33.0479)Dokumen4 halamanRIVIEW Skripsi (20.33.0479)Pitripitarani 123Belum ada peringkat

- Akutansi KeperilakuanDokumen9 halamanAkutansi KeperilakuanPitripitarani 123Belum ada peringkat

- Akl 2Dokumen1 halamanAkl 2Pitripitarani 123Belum ada peringkat

- AKMIl-Review JurnalDokumen4 halamanAKMIl-Review JurnalPitripitarani 123Belum ada peringkat

- PengauditanDokumen4 halamanPengauditanPitripitarani 123Belum ada peringkat

- MCDokumen3 halamanMCPitripitarani 123Belum ada peringkat

- Uts Akuntansi Perbankan Rio Aditya KusumaDokumen4 halamanUts Akuntansi Perbankan Rio Aditya KusumaPitripitarani 123Belum ada peringkat

- D I S U S U N: Rencana Pelaksanaan PembelajaranDokumen21 halamanD I S U S U N: Rencana Pelaksanaan PembelajaranPitripitarani 123Belum ada peringkat

- Upload Soal Ujian Akhir Sekolah (Responses)Dokumen1 halamanUpload Soal Ujian Akhir Sekolah (Responses)Pitripitarani 123Belum ada peringkat

- Pitri PitaraniDokumen3 halamanPitri PitaraniPitripitarani 123Belum ada peringkat

- Akuntansi Biaya (TM15)Dokumen23 halamanAkuntansi Biaya (TM15)Pitripitarani 123Belum ada peringkat