Anda mungkin juga menyukai

- Bank BTNDokumen7 halamanBank BTNMuhammad FajriBelum ada peringkat

- EkonomiDokumen6 halamanEkonomiYani HarefaBelum ada peringkat

- Suku Bunga Dasar Kredit Commonwealth Bank 10 April 2023 BAHASADokumen1 halamanSuku Bunga Dasar Kredit Commonwealth Bank 10 April 2023 BAHASAIvan GantengBelum ada peringkat

- Kecurangan Bank Dalam Kredit KPR Dan Tips Cara MenyiasatinyaDokumen7 halamanKecurangan Bank Dalam Kredit KPR Dan Tips Cara Menyiasatinyabenny_ynnebBelum ada peringkat

- Suku Bunga Dasar Kredit - Publikasi 31 Juli 2012Dokumen1 halamanSuku Bunga Dasar Kredit - Publikasi 31 Juli 2012Wayan CariBelum ada peringkat

- Kredit MacetDokumen19 halamanKredit MacetgitawidaniBelum ada peringkat

- Bab 07 Bank, Lembaga Keuangan Bukan Bank, Dan Otoritas Jasa KeuanganDokumen32 halamanBab 07 Bank, Lembaga Keuangan Bukan Bank, Dan Otoritas Jasa KeuanganNastiti Hanum RyandhiniBelum ada peringkat

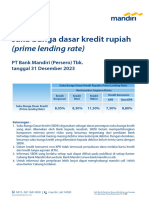

- SBDK 31 Des 2023Dokumen1 halamanSBDK 31 Des 2023Darma YasaBelum ada peringkat

- Paparan Bank, LK Dan LKBBDokumen29 halamanPaparan Bank, LK Dan LKBBngawibiznetworkBelum ada peringkat

- Bank. LKBB, Dan OJKDokumen29 halamanBank. LKBB, Dan OJKrusdi rustandiBelum ada peringkat

- Bank, Lembaga Keuangan Bukan Bank, Dan Otoritas Jasa KeuanganDokumen30 halamanBank, Lembaga Keuangan Bukan Bank, Dan Otoritas Jasa KeuanganzahraBelum ada peringkat

- Bab 07 Bank, Lembaga Keuangan Bukan Bank, Dan Otoritas Jasa KeuanganDokumen31 halamanBab 07 Bank, Lembaga Keuangan Bukan Bank, Dan Otoritas Jasa KeuanganZul FahBelum ada peringkat

- Ekonomi Untuk SMA MA Kelas XDokumen30 halamanEkonomi Untuk SMA MA Kelas XZie MaBelum ada peringkat

- PERBANKANDokumen5 halamanPERBANKANRista AgustinaBelum ada peringkat

- Muhammad Rizal Satria, Tia SetianiDokumen11 halamanMuhammad Rizal Satria, Tia Setianibuat downloadBelum ada peringkat

- Tabel Angsuran KUR BRI 300 Juta 2022Dokumen1 halamanTabel Angsuran KUR BRI 300 Juta 2022Princess ViraBelum ada peringkat

- Bank SulselDokumen1 halamanBank SulselFaisalBelum ada peringkat

- Jerangkap Kad KreditDokumen7 halamanJerangkap Kad KreditNasrizal YaakubBelum ada peringkat

- Sistem Operasional Bank SyariahDokumen15 halamanSistem Operasional Bank SyariahSetianiBelum ada peringkat

- JURNAL SUSANTO - 180810006 FixDokumen14 halamanJURNAL SUSANTO - 180810006 FixricsBelum ada peringkat

- ZZZ Contoh Simulasi Pinjaman Kta BriDokumen9 halamanZZZ Contoh Simulasi Pinjaman Kta BriAgus joko SarwonoBelum ada peringkat

- 15 Bank Dengan Suku Bunga KPR Rendah Per Juni 2023Dokumen11 halaman15 Bank Dengan Suku Bunga KPR Rendah Per Juni 2023oriza sativaBelum ada peringkat

- Makalah MJ PERBANKANDokumen30 halamanMakalah MJ PERBANKANNova Claudya EllizaBelum ada peringkat

- Pak TommyDokumen15 halamanPak TommyYeri LeeBelum ada peringkat

- Bab 3 BPRDokumen7 halamanBab 3 BPRYuninda Devi ArintikaBelum ada peringkat

- Daffa Luthfi - Tugas 1Dokumen2 halamanDaffa Luthfi - Tugas 1Daffa Luthfi PBelum ada peringkat

- BAB 6 - Bank Dan LK - Suku BungaDokumen55 halamanBAB 6 - Bank Dan LK - Suku BungakaguraBelum ada peringkat

- Quiz Indices - F3Dokumen8 halamanQuiz Indices - F3Rohaiza AbdullahBelum ada peringkat

- KPRDokumen36 halamanKPRJefri HutabaratBelum ada peringkat

- Kredit Konsumsi Secara UmumDokumen6 halamanKredit Konsumsi Secara UmumDestianaBelum ada peringkat

- Pengaruh 5C Dan 7P Terhadap Pemberian KreditDokumen10 halamanPengaruh 5C Dan 7P Terhadap Pemberian KreditSonya MarbunBelum ada peringkat

- Rasio Keuangan BRI JRADokumen16 halamanRasio Keuangan BRI JRA2226000003 PINTAR ALAM PANEBelum ada peringkat

- Laporan Magang PKLDokumen28 halamanLaporan Magang PKLAlfanico ChristiantoBelum ada peringkat

- Ntahvapao ManaoDokumen39 halamanNtahvapao Manaoworld TVBelum ada peringkat

- Riplay 002Dokumen6 halamanRiplay 002jakaBelum ada peringkat

- Bab 3Dokumen13 halamanBab 3Fortune CookiesBelum ada peringkat

- Teknik Menurunkan NPLDokumen19 halamanTeknik Menurunkan NPLHandayani Akhmad100% (1)

- Jepretan Layar 2022-02-10 Pada 11.35.37Dokumen1 halamanJepretan Layar 2022-02-10 Pada 11.35.37maylinda kartikaBelum ada peringkat

- Bab 07 Bank, Lembaga Keuangan Bukan Bank, Dan Otoritas Jasa KeuanganDokumen29 halamanBab 07 Bank, Lembaga Keuangan Bukan Bank, Dan Otoritas Jasa KeuanganSandro Arga SigiroBelum ada peringkat

- 3.5 Lemb. Jasa Keu - PerbankanDokumen35 halaman3.5 Lemb. Jasa Keu - PerbankanAshiila Al Eifa ArisantoBelum ada peringkat

- 1 Bank Jateng DKKDokumen8 halaman1 Bank Jateng DKKAli Rahmat IqbalBelum ada peringkat

- PROPOSAL KERJASAMA Bank BJBDokumen19 halamanPROPOSAL KERJASAMA Bank BJBReni Humaeroh0% (1)

- 2309-Article Text-9747-1-10-20220919Dokumen5 halaman2309-Article Text-9747-1-10-20220919uliyaBelum ada peringkat

- Tugas Kelompok Ke-2 (Minggu 5 / Sesi 7) : Case StudyDokumen2 halamanTugas Kelompok Ke-2 (Minggu 5 / Sesi 7) : Case StudyGuruh Firmansyah50% (2)

- Kredit Bank Dan KliringDokumen50 halamanKredit Bank Dan KliringTiaCLaudeAchilleBelum ada peringkat

- M Khamim Dwi Yuliarso - 11221460 - Uts Dasar-Dasar PerbankanDokumen6 halamanM Khamim Dwi Yuliarso - 11221460 - Uts Dasar-Dasar PerbankanDwi KhamimBelum ada peringkat

- Coklat Dan Beige Estetik Scrapbook Tugas Presentasi - 20231031 - 104230 - 0000Dokumen16 halamanCoklat Dan Beige Estetik Scrapbook Tugas Presentasi - 20231031 - 104230 - 0000ranski104Belum ada peringkat

- Pengaruh Suku Bunga, Jumlah Kredit Dan Jumlah Debitur Terhadap Kredit Macet KOPDIT SWASTI SARI CABANG KUPANGDokumen49 halamanPengaruh Suku Bunga, Jumlah Kredit Dan Jumlah Debitur Terhadap Kredit Macet KOPDIT SWASTI SARI CABANG KUPANGAkho Masu100% (1)

- Soal-Soal Hukum PerbankanDokumen5 halamanSoal-Soal Hukum PerbankanJesica Song50% (4)

- (BM) Ebook Kurangkan Hutang Kita V1Dokumen18 halaman(BM) Ebook Kurangkan Hutang Kita V1Azhar RozaliBelum ada peringkat

- REVISI Jawaban Tugas 1 Bank Dan Lembaga Keuangan NonbankDokumen4 halamanREVISI Jawaban Tugas 1 Bank Dan Lembaga Keuangan Nonbankhendra andriyantoBelum ada peringkat

- Suku Bunga Dan Jasa-Jasa Bank LainnyaDokumen17 halamanSuku Bunga Dan Jasa-Jasa Bank LainnyaAnsriBelum ada peringkat

- Citra Lidya SagalaDokumen51 halamanCitra Lidya Sagalamelisaputri4789Belum ada peringkat

- Ekonomi Kelompok 5.Dokumen21 halamanEkonomi Kelompok 5.Irpan SyahBelum ada peringkat

- Bab IDokumen7 halamanBab Icgbs subangBelum ada peringkat

- Penilaian Ringkas Ke Atas Produk Pembiayaan Rumah Yang Ditawarkan Oleh Sistem Perbankan Di MalaysiaDokumen26 halamanPenilaian Ringkas Ke Atas Produk Pembiayaan Rumah Yang Ditawarkan Oleh Sistem Perbankan Di MalaysiaEzry FahmyBelum ada peringkat

- Cara Menghitung NPLDokumen5 halamanCara Menghitung NPLDmBagumzBelum ada peringkat

- PIPDokumen58 halamanPIP26 Galih HidayatullahBelum ada peringkat

- Keburukan KadDokumen4 halamanKeburukan KadKantha RoaBelum ada peringkat

- Isna Oktavia Sari - PAI4D - INSTRUMENDokumen4 halamanIsna Oktavia Sari - PAI4D - INSTRUMENIsna OktaviaBelum ada peringkat

- Isna Oktavia Sari - PAI 3D - UTS TasawufDokumen4 halamanIsna Oktavia Sari - PAI 3D - UTS TasawufIsna OktaviaBelum ada peringkat

- Isna Oktavia Sari - PAI4D - Pertemuan 13Dokumen7 halamanIsna Oktavia Sari - PAI4D - Pertemuan 13Isna OktaviaBelum ada peringkat

- Isna Oktavia Sari - Pai4d - OBSERVASIDokumen5 halamanIsna Oktavia Sari - Pai4d - OBSERVASIIsna OktaviaBelum ada peringkat

- Isna Oktavia Sari - PAI4D - BAB IV DAN VDokumen19 halamanIsna Oktavia Sari - PAI4D - BAB IV DAN VIsna OktaviaBelum ada peringkat

- Bank BCADokumen5 halamanBank BCAIsna OktaviaBelum ada peringkat

- Makalah Hadist Tarbawi LengkapDokumen97 halamanMakalah Hadist Tarbawi LengkapIsna OktaviaBelum ada peringkat

- 126-Isna-4D MMDokumen4 halaman126-Isna-4D MMIsna OktaviaBelum ada peringkat

- Bahan MicroDokumen4 halamanBahan MicroIsna OktaviaBelum ada peringkat

- BalitaDokumen1 halamanBalitaIsna OktaviaBelum ada peringkat

- Bahan PresentasiDokumen5 halamanBahan PresentasiIsna OktaviaBelum ada peringkat

- Fiqih Sujud TilawahDokumen2 halamanFiqih Sujud TilawahIsna OktaviaBelum ada peringkat

- 126 Isna 4DDokumen2 halaman126 Isna 4DIsna OktaviaBelum ada peringkat

- 126 Isna 4DDokumen4 halaman126 Isna 4DIsna OktaviaBelum ada peringkat

- PENILAIAN K-13 Untuk Pend AgamaDokumen142 halamanPENILAIAN K-13 Untuk Pend AgamaIsna OktaviaBelum ada peringkat

- Akbar Ali. Transfusi Darah Menurut Hukum IslamDokumen4 halamanAkbar Ali. Transfusi Darah Menurut Hukum IslamIsna OktaviaBelum ada peringkat

- 3.1.1 IsnaDokumen1 halaman3.1.1 IsnaIsna OktaviaBelum ada peringkat

- 5M Kel 2Dokumen2 halaman5M Kel 2Isna OktaviaBelum ada peringkat

- 2D - MSI - Isna Oktavia Sari - 193111126Dokumen2 halaman2D - MSI - Isna Oktavia Sari - 193111126Isna OktaviaBelum ada peringkat