Anda mungkin juga menyukai

- Bab 19 Menyelesaikan Pengujian Dalam Siklus Akuisisi Dan PembayaranDokumen25 halamanBab 19 Menyelesaikan Pengujian Dalam Siklus Akuisisi Dan PembayaranFirda Nabillah50% (2)

- Lab 9 - Modul AtaDokumen10 halamanLab 9 - Modul AtaSalsabila BalqisBelum ada peringkat

- Kelompok 1 Audit Pak BinsDokumen11 halamanKelompok 1 Audit Pak BinsHamsa FalasimoBelum ada peringkat

- Expenditure Cycle: - Gambar 18-1Dokumen11 halamanExpenditure Cycle: - Gambar 18-1Hamsa FalasimoBelum ada peringkat

- CH 9 Siklus Akuisisi Dan Pembayaran 2Dokumen43 halamanCH 9 Siklus Akuisisi Dan Pembayaran 2bungaBelum ada peringkat

- P9. Audit Aset Tetap Dan Aset Tidak Berwujud - 22Dokumen17 halamanP9. Audit Aset Tetap Dan Aset Tidak Berwujud - 22Athifah Milda IraliaBelum ada peringkat

- Shellina Az Zahra - 042111333100 - Week 7Dokumen10 halamanShellina Az Zahra - 042111333100 - Week 7shellina arthaBelum ada peringkat

- Rangkuman Auditing 2 (UTS)Dokumen9 halamanRangkuman Auditing 2 (UTS)shalahuddin fauzanBelum ada peringkat

- Siklus Pemb Dan Pemby - Bagian AwalDokumen27 halamanSiklus Pemb Dan Pemby - Bagian AwalJihan NinditamiBelum ada peringkat

- Tugas Uts - AuditDokumen5 halamanTugas Uts - AuditBayu GiriBelum ada peringkat

- Audit II - Siklus PengeluaranDokumen25 halamanAudit II - Siklus PengeluaranIka 123Belum ada peringkat

- Rekonstruksi Program Audit (Akun-Akun Pos Neraca)Dokumen64 halamanRekonstruksi Program Audit (Akun-Akun Pos Neraca)Budi RaharjoBelum ada peringkat

- Tugas Audit 2Dokumen7 halamanTugas Audit 2CakraBelum ada peringkat

- Kas, Instrumen KeuanganDokumen3 halamanKas, Instrumen KeuanganindraBelum ada peringkat

- BAB 17 PPT, Audit AuditingDokumen31 halamanBAB 17 PPT, Audit AuditingRomita RosadiHmBelum ada peringkat

- Materi Siklus Perolehan Data PembayaranDokumen5 halamanMateri Siklus Perolehan Data PembayaranZein MaulaBelum ada peringkat

- Audit Siklus Investasi Dan Pendanaan: 1 HalamanDokumen41 halamanAudit Siklus Investasi Dan Pendanaan: 1 HalamanToufiq AgungBelum ada peringkat

- Asistensi Audit 2 UasDokumen16 halamanAsistensi Audit 2 UasIlham Dwi NoviantoBelum ada peringkat

- Tes Transaksi Dan Kertas Kerja PemeriksaDokumen9 halamanTes Transaksi Dan Kertas Kerja Pemeriksatisya hersa putriBelum ada peringkat

- Rangkuman Audit 2 Uas & Soal UasDokumen31 halamanRangkuman Audit 2 Uas & Soal UaslulutkhusnaBelum ada peringkat

- Auditing Assignment Week 7Dokumen7 halamanAuditing Assignment Week 7lailatulBelum ada peringkat

- Identifikasi Point Penting Audit Siklus Investasi Aset Tetap Dan Audit Siklus PendanaanDokumen5 halamanIdentifikasi Point Penting Audit Siklus Investasi Aset Tetap Dan Audit Siklus PendanaanNia9Belum ada peringkat

- Bab 17 Audit Aktiva TetapDokumen5 halamanBab 17 Audit Aktiva TetapnugrahaBelum ada peringkat

- RINGKASAN MATERI 8 Audit 2Dokumen4 halamanRINGKASAN MATERI 8 Audit 2Sahda Rista FadhilaBelum ada peringkat

- Chapter 19 - Verifikasi Pada Akun Tertentu (Kelompok 5)Dokumen30 halamanChapter 19 - Verifikasi Pada Akun Tertentu (Kelompok 5)wawa han awanBelum ada peringkat

- Kisi Kisi Pengauditan 2Dokumen7 halamanKisi Kisi Pengauditan 2Wulan Sari RamadhaniaBelum ada peringkat

- KelompokDokumen12 halamanKelompoknabilahjasminBelum ada peringkat

- Pengujian Substantive Terhadap Aktiva TetapDokumen8 halamanPengujian Substantive Terhadap Aktiva Tetappajak opBelum ada peringkat

- Modul 9 Audit Dan Pertanggung Jawaban PublikDokumen19 halamanModul 9 Audit Dan Pertanggung Jawaban PublikJanuarmohamadBelum ada peringkat

- Materi Audit Aset TetapDokumen8 halamanMateri Audit Aset TetapAini Rose AmeliaBelum ada peringkat

- Pemeriksaan Aset TetapDokumen5 halamanPemeriksaan Aset Tetapsuci fadhilahBelum ada peringkat

- (Kelompok 6) (BY) - Group WorkDokumen7 halaman(Kelompok 6) (BY) - Group Worknovica mulyadiBelum ada peringkat

- RMK Audit Lanjutan Konsep Auditing Siklus Perolehan Dan PembayaranDokumen7 halamanRMK Audit Lanjutan Konsep Auditing Siklus Perolehan Dan PembayaranAzisah FadhilahBelum ada peringkat

- Audit 14-34Dokumen7 halamanAudit 14-34Syarifah UmairaBelum ada peringkat

- Fernandita Hera Dianitasya - 12030119140223 - UTS - Pengauditan IIDokumen4 halamanFernandita Hera Dianitasya - 12030119140223 - UTS - Pengauditan IIkudus jatengBelum ada peringkat

- 14 34Dokumen17 halaman14 34PidaAkfinaBelum ada peringkat

- Audit Aktiva TetapDokumen28 halamanAudit Aktiva Tetapmarcel kusumaBelum ada peringkat

- Ikhtisar Chapter 18 Auditing IIDokumen6 halamanIkhtisar Chapter 18 Auditing IIArifatul AiniBelum ada peringkat

- ICQ Aset Tetap Modul 7Dokumen11 halamanICQ Aset Tetap Modul 7deeotherme0% (1)

- Audit 2 Bab 20Dokumen21 halamanAudit 2 Bab 20fitri100% (3)

- TUGAS 10 PRA - AUD - Nurul Amalia R - C.1710404Dokumen4 halamanTUGAS 10 PRA - AUD - Nurul Amalia R - C.1710404Nurul AmlBelum ada peringkat

- Audit Siklus Pengeluaran Kewajiban - Kelompok 7Dokumen12 halamanAudit Siklus Pengeluaran Kewajiban - Kelompok 7medusa9faceBelum ada peringkat

- Siklus Pembelian Dan Pembayaran Auditing 2Dokumen24 halamanSiklus Pembelian Dan Pembayaran Auditing 2Ela Febriyani SiregarBelum ada peringkat

- Lembar Jawaban UTS Rasni Masiri 02271811002Dokumen9 halamanLembar Jawaban UTS Rasni Masiri 02271811002Rasni MasiriBelum ada peringkat

- DEANA SARI BR HASIBUAN (Nomor Absen 06) PAPER PERTEMUAN 6Dokumen10 halamanDEANA SARI BR HASIBUAN (Nomor Absen 06) PAPER PERTEMUAN 6Deea HasibuanBelum ada peringkat

- #6 Tugas Audit - Michelle Jessie Setyawan - Ak20c - 20200070072Dokumen4 halaman#6 Tugas Audit - Michelle Jessie Setyawan - Ak20c - 20200070072Michelle JessieBelum ada peringkat

- Audit Siklus Akuisisi Dan Pembayaran - Pertemuan 4Dokumen14 halamanAudit Siklus Akuisisi Dan Pembayaran - Pertemuan 4Alvin Bagus SumarsonoBelum ada peringkat

- Audit Golongan Transaksi, Pengendalian Kunci, Pengujian Pengendalian, Dan Pengujian Substantif Golongan Transaksi Pengekuaran Kas.Dokumen9 halamanAudit Golongan Transaksi, Pengendalian Kunci, Pengujian Pengendalian, Dan Pengujian Substantif Golongan Transaksi Pengekuaran Kas.prizBelum ada peringkat

- Inisiasi 5 PAJA3435 Auditing 1BDokumen4 halamanInisiasi 5 PAJA3435 Auditing 1BNevy JuliantoBelum ada peringkat

- Kelompok 5 - Audit & Assurance 2Dokumen16 halamanKelompok 5 - Audit & Assurance 2Atalariq Ariq BudihartoBelum ada peringkat

- BAB 19 Audit 2Dokumen16 halamanBAB 19 Audit 2Intan OktavianiBelum ada peringkat

- KLMPK 6 - Pemeriksaan Aset TetapDokumen14 halamanKLMPK 6 - Pemeriksaan Aset TetapIbnu Bang BangBelum ada peringkat

- #6 Tugas Audit - Michelle Jessie Setyawan - Ak20c - 20200070072Dokumen4 halaman#6 Tugas Audit - Michelle Jessie Setyawan - Ak20c - 20200070072Michelle JessieBelum ada peringkat

- Seminar Audit Uas Sofie - 17062020017Dokumen15 halamanSeminar Audit Uas Sofie - 17062020017Sofie Yunida Putri100% (1)

- Sengketa PajakDokumen15 halamanSengketa Pajakmissarotunhasanah11Belum ada peringkat

- Audit Siklus PengeluaranDokumen17 halamanAudit Siklus PengeluaranInez Cornelia RisamasuBelum ada peringkat

- Modul 7Dokumen4 halamanModul 7St Teresa AvilaBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- Materi Lab 7Dokumen5 halamanMateri Lab 7VALENCIA TORENTHABelum ada peringkat

- Materi 10Dokumen15 halamanMateri 10VALENCIA TORENTHABelum ada peringkat

- Materi 4Dokumen21 halamanMateri 4VALENCIA TORENTHABelum ada peringkat

- Kurikulum S1 Akuntansi Unpad FinalDokumen33 halamanKurikulum S1 Akuntansi Unpad FinalVALENCIA TORENTHABelum ada peringkat

- Penilaian Persediaan Berbasis TaksiranDokumen46 halamanPenilaian Persediaan Berbasis TaksiranVALENCIA TORENTHABelum ada peringkat

- Valencia Martha Torentha - 120110200102 - Capital BudgetingDokumen4 halamanValencia Martha Torentha - 120110200102 - Capital BudgetingVALENCIA TORENTHABelum ada peringkat

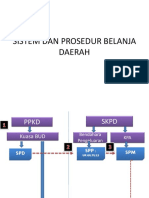

- Sistem Dan Prosedur Belanja DaerahDokumen11 halamanSistem Dan Prosedur Belanja DaerahVALENCIA TORENTHABelum ada peringkat