Anda mungkin juga menyukai

- Pertemuan 4: Bidang Usaha Umkm Aspek-Aspek Pengelolaan UmkmDokumen45 halamanPertemuan 4: Bidang Usaha Umkm Aspek-Aspek Pengelolaan UmkmMhmmd Fikriana RhmdnBelum ada peringkat

- Ppt2 ManajemenUsahaTani MarinaSyarahDokumen9 halamanPpt2 ManajemenUsahaTani MarinaSyarahleewulan797Belum ada peringkat

- Kelompok 2Dokumen16 halamanKelompok 2Nur FaheraBelum ada peringkat

- Anggaran Dasar BumdesaDokumen24 halamanAnggaran Dasar BumdesasutrisnoBelum ada peringkat

- Sedareja - Lampiran Perdes Bumdes BBKDokumen21 halamanSedareja - Lampiran Perdes Bumdes BBKpunya tokprem549Belum ada peringkat

- KEGIATAN KLBI KoperasiDokumen5 halamanKEGIATAN KLBI KoperasiHusnul Khatimah TVBelum ada peringkat

- UMKM Sektor PertanianDokumen11 halamanUMKM Sektor PertanianArdiansyah JaplaniBelum ada peringkat

- Pengantar Ilmu Pertanian 4 TitikDokumen37 halamanPengantar Ilmu Pertanian 4 TitikAzka DhiwaBelum ada peringkat

- Sejarah An Teknologi Tanaman Sayuran Dan Hiasan 120402051101 Phpapp01Dokumen20 halamanSejarah An Teknologi Tanaman Sayuran Dan Hiasan 120402051101 Phpapp01miftahuddin67Belum ada peringkat

- KBLI 2017 (Perubahan 2015)Dokumen538 halamanKBLI 2017 (Perubahan 2015)JohanaHelenaMalondaBelum ada peringkat

- Klasifikasi Usaha TaniDokumen40 halamanKlasifikasi Usaha Taninamirah larindalarinBelum ada peringkat

- Usahatani Sistem Usahatani-RevisiDokumen26 halamanUsahatani Sistem Usahatani-RevisiWahyuni KaramelBelum ada peringkat

- Pengantar Ilmu PertanianDokumen38 halamanPengantar Ilmu PertanianYosefinVista TamaraBelum ada peringkat

- Page 66-70Dokumen5 halamanPage 66-70Vicky BimantaraBelum ada peringkat

- Perka BPS No 19 Tahun 2017Dokumen630 halamanPerka BPS No 19 Tahun 2017Ragil Surya80% (5)

- Metode Meningkatkan Produksi PertanianDokumen7 halamanMetode Meningkatkan Produksi PertanianShohihatun BariyahBelum ada peringkat

- Ekonomi PertanianDokumen62 halamanEkonomi PertanianAnggito YudhistiraBelum ada peringkat

- A KbluiDokumen36 halamanA KbluiBlackantz Adl PyramidBelum ada peringkat

- Kbli Kuper Sejahtera Indonesia2Dokumen7 halamanKbli Kuper Sejahtera Indonesia2zifa yuhilBelum ada peringkat

- Manajemen AgribisnisDokumen93 halamanManajemen AgribisnisArdiansyah100% (2)

- Kbli 2017 Karinov - Co .IdDokumen630 halamanKbli 2017 Karinov - Co .IdAroelBelum ada peringkat

- 1-3. Ekonomi-pertanian-S1 EPDokumen78 halaman1-3. Ekonomi-pertanian-S1 EPMrizky PratamaBelum ada peringkat

- Kbli 1497Dokumen1 halamanKbli 1497garias indraBelum ada peringkat

- Penternakan RusaDokumen19 halamanPenternakan Rusamshah_5737Belum ada peringkat

- Manajemen Praktis Usaha Agribisnis Dan Agroindustri.Dokumen69 halamanManajemen Praktis Usaha Agribisnis Dan Agroindustri.royspidyBelum ada peringkat

- Dasar-Dasar Budidaya TanamanDokumen24 halamanDasar-Dasar Budidaya TanamanAnastasia DesyBelum ada peringkat

- Materi Ujian Kompetensi ST2023Dokumen14 halamanMateri Ujian Kompetensi ST2023Devi Nurviya AndystiBelum ada peringkat

- AD BUMDES RevisiDokumen23 halamanAD BUMDES RevisiMA KARTA RAHARJABelum ada peringkat

- Kel 5 Budidaya HewanDokumen7 halamanKel 5 Budidaya Hewanotanius zegaBelum ada peringkat

- Makalah Kewirausahaan Agribisnis Usaha Agribisnis Kehutanan Dan PerikananDokumen24 halamanMakalah Kewirausahaan Agribisnis Usaha Agribisnis Kehutanan Dan PerikananDian Safitri50% (2)

- AgrobisDokumen3 halamanAgrobisIlmu EkonomiPutri Intani Aisa MasruilBelum ada peringkat

- Page 56-60Dokumen5 halamanPage 56-60Vicky BimantaraBelum ada peringkat

- Agribisnis Bidang Kehutanan: Lestari Rahayu W Jurusan Sosial Ekonomi Pertanian Fakultas Pertanian UGMDokumen18 halamanAgribisnis Bidang Kehutanan: Lestari Rahayu W Jurusan Sosial Ekonomi Pertanian Fakultas Pertanian UGMSandi WardanaBelum ada peringkat

- Sandi Sektor Ekonomi - Penjelasan DetailDokumen55 halamanSandi Sektor Ekonomi - Penjelasan DetailRina DeskcallBelum ada peringkat

- Proposal Usaha Budidaya BelutDokumen10 halamanProposal Usaha Budidaya BelutYusi MahfiraniBelum ada peringkat

- Macam-Macam Jenis UsahaDokumen9 halamanMacam-Macam Jenis UsahaViia Alfa BeespeBelum ada peringkat

- Pertemuan 2 Lingkup Agribisnis Dan AgroindustriDokumen11 halamanPertemuan 2 Lingkup Agribisnis Dan AgroindustriFander Sius GeeBelum ada peringkat

- 3 Klasifikasi Usaha TaniDokumen15 halaman3 Klasifikasi Usaha TaniNovrian Rachmat0% (1)

- Lampiran 1 Tata Cara Penapisan Secara MandiriDokumen64 halamanLampiran 1 Tata Cara Penapisan Secara MandiriEdi Ariyanto100% (1)

- Sistem AgribisnisDokumen7 halamanSistem AgribisnisNur HayaniBelum ada peringkat

- Jawaban Andi Christian Duha (20061111009)Dokumen3 halamanJawaban Andi Christian Duha (20061111009)Andi DuhaBelum ada peringkat

- 11 Klasifikasi 09Dokumen56 halaman11 Klasifikasi 09dhito_ajaBelum ada peringkat

- KBLI Industrial Fruit Harvesting CompanyDokumen3 halamanKBLI Industrial Fruit Harvesting Companysavira ramadhantyBelum ada peringkat

- Sistem Usaha AgribisnisDokumen5 halamanSistem Usaha AgribisnisDaniel ManurungBelum ada peringkat

- Bahan WawancaraDokumen7 halamanBahan WawancaraArsetyoBelum ada peringkat

- Pembangunan Ekonomi Pedesaan IDokumen12 halamanPembangunan Ekonomi Pedesaan ISaifulBelum ada peringkat

- Tugas IjriDokumen45 halamanTugas IjriAsmir UgieBelum ada peringkat

- 12 Konsep Agribisnis Dan PerikananDokumen24 halaman12 Konsep Agribisnis Dan PerikananHery IrawanBelum ada peringkat

- Ilmu Usaha Ternak Pertemuan IDokumen28 halamanIlmu Usaha Ternak Pertemuan Imoses dhewaBelum ada peringkat

- 1 Dan 2. Konsep Manajemen Dan Aplikasinya Dalam Agribisnis PerikananDokumen23 halaman1 Dan 2. Konsep Manajemen Dan Aplikasinya Dalam Agribisnis PerikananAdy SaudBelum ada peringkat

- Pengelolaan LadangDokumen3 halamanPengelolaan Ladangnur qomariyahBelum ada peringkat

- Dasar Penanganan Dan Proses Pengolahan Hasil PerikananDokumen33 halamanDasar Penanganan Dan Proses Pengolahan Hasil PerikananNikma LaputBelum ada peringkat

- AGRIBISNISDokumen9 halamanAGRIBISNISPadil ArasyBelum ada peringkat

- UH IPS Bab Usaha Kegiatan EkonomiDokumen19 halamanUH IPS Bab Usaha Kegiatan EkonomiseptiBelum ada peringkat

- Kbli 2017Dokumen564 halamanKbli 2017zikranBelum ada peringkat

- Intensifikasi PertanianDokumen6 halamanIntensifikasi PertanianSeptian RahaBelum ada peringkat

- Tanaman Pepohonan Pencegah & Penghalau Gelombang Tsunami Di Kawasan Pesisir Pantai Edisi Bahasa IndonesiaDari EverandTanaman Pepohonan Pencegah & Penghalau Gelombang Tsunami Di Kawasan Pesisir Pantai Edisi Bahasa IndonesiaPenilaian: 3.5 dari 5 bintang3.5/5 (3)

- ProteksiDokumen1 halamanProteksigigih priyandokoBelum ada peringkat

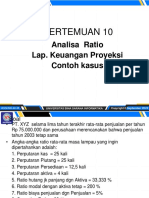

- Pertemuan V: Analisa RatioDokumen16 halamanPertemuan V: Analisa RatioKristina NataliaBelum ada peringkat

- ProteksiDokumen1 halamanProteksigigih priyandokoBelum ada peringkat

- Pertemuan 3: Perizinan Dan Legalitas UmkmDokumen25 halamanPertemuan 3: Perizinan Dan Legalitas Umkmgigih priyandokoBelum ada peringkat

- Pertemuan Iii: Analisa Pembanding Laporan KeuanganDokumen23 halamanPertemuan Iii: Analisa Pembanding Laporan KeuanganArif RahmanBelum ada peringkat

- 617 P10 PDFDokumen10 halaman617 P10 PDFErik SusantyBelum ada peringkat

- Pertemuan Iv: Analisa Pembanding Laporan KEUANGAN (Lanjutan)Dokumen13 halamanPertemuan Iv: Analisa Pembanding Laporan KEUANGAN (Lanjutan)Kristina NataliaBelum ada peringkat

- Studi KasusDokumen1 halamanStudi Kasusgigih priyandokoBelum ada peringkat

- Bab 1Dokumen18 halamanBab 1gigih priyandokoBelum ada peringkat

- Bab 3Dokumen15 halamanBab 3gigih priyandokoBelum ada peringkat

- Y A+bx Y An+b X XY A X+B X: Soal LatihanDokumen2 halamanY A+bx Y An+b X XY A X+B X: Soal Latihangigih priyandokoBelum ada peringkat

- Aanggaran BopDokumen41 halamanAanggaran Bopadhy yusakBelum ada peringkat

- Studi KasusDokumen1 halamanStudi Kasusgigih priyandokoBelum ada peringkat

- Bab 4Dokumen17 halamanBab 4gigih priyandokoBelum ada peringkat

- Minggu 3 BAB II Bentuk-Bentuk Komunikasi BisnisDokumen17 halamanMinggu 3 BAB II Bentuk-Bentuk Komunikasi Bisnisgigih priyandokoBelum ada peringkat

- Ruang Lingkup Studi Kelayakan BisnisDokumen2 halamanRuang Lingkup Studi Kelayakan Bisnisgigih priyandokoBelum ada peringkat

- 4Dokumen5 halaman4gigih priyandokoBelum ada peringkat

- Jawaban 5Dokumen2 halamanJawaban 5gigih priyandokoBelum ada peringkat

- 5Dokumen2 halaman5gigih priyandokoBelum ada peringkat

- Minggu 2 BAB I Pengertian Dasar Komunikasi BsnisDokumen16 halamanMinggu 2 BAB I Pengertian Dasar Komunikasi Bsnisgigih priyandokoBelum ada peringkat

- Kegiatan Manajemen KeuanganDokumen4 halamanKegiatan Manajemen Keuangangigih priyandokoBelum ada peringkat

- Bentuk Pasar, Dilihat Dari Sisi Produsen Atau Dari Banyaknya PenjualDokumen3 halamanBentuk Pasar, Dilihat Dari Sisi Produsen Atau Dari Banyaknya Penjualgigih priyandokoBelum ada peringkat

- ContohDokumen3 halamanContohgigih priyandokoBelum ada peringkat

- Studi KasusDokumen1 halamanStudi Kasusgigih priyandokoBelum ada peringkat

- September 2015Dokumen2 halamanSeptember 2015gigih priyandokoBelum ada peringkat

- Operating BudgetDokumen3 halamanOperating Budgetgigih priyandokoBelum ada peringkat

- Contoh Anggaran Laba RugiDokumen3 halamanContoh Anggaran Laba Rugigigih priyandokoBelum ada peringkat

- Plakat Bimo Agus PrihatonoDokumen1 halamanPlakat Bimo Agus Prihatonogigih priyandoko100% (1)

- Berita Acara Serah Terima Pole Finder AGUSTINUSDokumen1 halamanBerita Acara Serah Terima Pole Finder AGUSTINUSgigih priyandokoBelum ada peringkat