Anda mungkin juga menyukai

- Prinsip-Prinsip Pengukuran ResikoDokumen16 halamanPrinsip-Prinsip Pengukuran ResikoMohammad ZulfikarBelum ada peringkat

- MAKALAH ImelllDokumen14 halamanMAKALAH ImelllInda NopitaBelum ada peringkat

- KETIDAKPASTIAN MANAJEMEN RESIKO-dikonversiDokumen9 halamanKETIDAKPASTIAN MANAJEMEN RESIKO-dikonversiMuhammad WahyuBelum ada peringkat

- Analisis Resiko BisnisDokumen15 halamanAnalisis Resiko BisnisAgus Rianto100% (4)

- Makalah Manajemen Resiko - Kelompok 3Dokumen13 halamanMakalah Manajemen Resiko - Kelompok 3Imelda nadya TWBelum ada peringkat

- Makalah Manajemen Risiko Kel VIDokumen33 halamanMakalah Manajemen Risiko Kel VIBarunaBelum ada peringkat

- Makalah Pengukuran Resiko Kel 4Dokumen17 halamanMakalah Pengukuran Resiko Kel 4Asrina RahmiBelum ada peringkat

- Makalah Manajemen Resiko 2Dokumen22 halamanMakalah Manajemen Resiko 2Sigit GinanjarBelum ada peringkat

- MR Kel 3Dokumen11 halamanMR Kel 3AnnisadivaBelum ada peringkat

- Makalah Man - InovasiDokumen13 halamanMakalah Man - InovasihivatiaBelum ada peringkat

- Makalah Kelompok 1-2Dokumen11 halamanMakalah Kelompok 1-2B1C119016 FIRDAYANTIBelum ada peringkat

- Kel. 1 Klasifikasi ResikoDokumen10 halamanKel. 1 Klasifikasi Resikomohamad faizBelum ada peringkat

- Kelompok 6Dokumen13 halamanKelompok 6harwin erwinBelum ada peringkat

- Makalah Manajemen Resiko - Firman Dan Alfo PDFDokumen11 halamanMakalah Manajemen Resiko - Firman Dan Alfo PDFKennya Tatiana ZephyrineBelum ada peringkat

- Rama Alif Elsanjaya 1911011073 Menrisk 2Dokumen10 halamanRama Alif Elsanjaya 1911011073 Menrisk 2RamaBelum ada peringkat

- Makalah Teori Resiko Dan DemografiDokumen16 halamanMakalah Teori Resiko Dan DemografiWindy AsruriBelum ada peringkat

- Manajemen Resiko KEL 9 UTSDokumen15 halamanManajemen Resiko KEL 9 UTSAhmad SubyantoroBelum ada peringkat

- Makalah Kelompok 11 Akuntansi InternasionalDokumen29 halamanMakalah Kelompok 11 Akuntansi InternasionalNurhalimahBelum ada peringkat

- Kel. 3 Mnj. Risiko B.S.Dokumen17 halamanKel. 3 Mnj. Risiko B.S.Naufal FahzuriBelum ada peringkat

- Makalah MNJ Risiko - Nuryanti Purnamasari NDokumen8 halamanMakalah MNJ Risiko - Nuryanti Purnamasari N33Asmaul HusnaBelum ada peringkat

- Kelompok 5 Pengukuran Dan Pengendalian ResikoDokumen19 halamanKelompok 5 Pengukuran Dan Pengendalian ResikoLestiBelum ada peringkat

- Risk ManagementDokumen15 halamanRisk ManagementArifin ManurungBelum ada peringkat

- Kelompok 14 Manajemen ResikoDokumen11 halamanKelompok 14 Manajemen ResikoYogaFaisalBelum ada peringkat

- Materi MRADokumen11 halamanMateri MRAFajar NatsirBelum ada peringkat

- Makalah Manajemen Risiko 2Dokumen19 halamanMakalah Manajemen Risiko 2LEnBelum ada peringkat

- Makalah Manajemen Resiko-2Dokumen11 halamanMakalah Manajemen Resiko-2novanBelum ada peringkat

- Mini Riset Manajemen ResikoDokumen20 halamanMini Riset Manajemen ResikoRahel Hutahaean100% (1)

- Makalah Identifikasi RisikoDokumen13 halamanMakalah Identifikasi RisikoYudi pekongBelum ada peringkat

- Makalah Prinsip Manajemen ResikoDokumen11 halamanMakalah Prinsip Manajemen ResikoRozaqsifuurBelum ada peringkat

- Modul Manajemen Risiko BisnisDokumen173 halamanModul Manajemen Risiko BisnisRizky100% (1)

- Rangkuman COSO ERMDokumen17 halamanRangkuman COSO ERMMaxyanus Taruk LoboBelum ada peringkat

- Materi Manajemen RisikoDokumen8 halamanMateri Manajemen Risikoalpi meilainsaniBelum ada peringkat

- Tugas 1 Adbi 4221Dokumen3 halamanTugas 1 Adbi 4221Andito Dwi SetyoBelum ada peringkat

- Makalah Manajemen Resiko Kelompok 1Dokumen12 halamanMakalah Manajemen Resiko Kelompok 1Ahmad AhsinBelum ada peringkat

- Makalah Pengendalian RisikoDokumen11 halamanMakalah Pengendalian RisikoNadzar IhsanBelum ada peringkat

- Manajemen ResikoDokumen15 halamanManajemen ResikoShatria Sholihin PutraBelum ada peringkat

- Jenis-Jenis Risiko-Kel 8Dokumen22 halamanJenis-Jenis Risiko-Kel 8Cristin NataliaBelum ada peringkat

- Tugas Matkul Manjemen Risko Dina Chaerudin Kelas MalamDokumen3 halamanTugas Matkul Manjemen Risko Dina Chaerudin Kelas MalamDina ChaerudinBelum ada peringkat

- Makalah Manajemen Risiko Kel 1Dokumen19 halamanMakalah Manajemen Risiko Kel 1agung gumelarBelum ada peringkat

- Makalah Kelompok 7 Karakteristik Resiko PasarDokumen24 halamanMakalah Kelompok 7 Karakteristik Resiko PasarMarfuah MaryonoBelum ada peringkat

- Tugas 3 Keselamatan Dan Kesehatan Kerja Manajemen RisikoDokumen11 halamanTugas 3 Keselamatan Dan Kesehatan Kerja Manajemen Risikomelianonano2000Belum ada peringkat

- Makalah Risiko Operasional Kelompok 9Dokumen18 halamanMakalah Risiko Operasional Kelompok 9lia 01100% (4)

- Tugas Manajemen RisikoDokumen72 halamanTugas Manajemen RisikoFarhan Aditama67% (3)

- Manajemen ResikoDokumen14 halamanManajemen ResikoZumri YumnaBelum ada peringkat

- Tugas Kelompok - Konsep Dasar Risiko Dan Manajemen Risiko OrganisasiDokumen10 halamanTugas Kelompok - Konsep Dasar Risiko Dan Manajemen Risiko OrganisasiNi Luh Putu Wartiningsih 06Belum ada peringkat

- Makalah Kewirausahaan KLMPK 3Dokumen14 halamanMakalah Kewirausahaan KLMPK 3Erikedwi Lestari100% (1)

- Makalah Manajemen Resiko SyariahDokumen21 halamanMakalah Manajemen Resiko SyariahMuhammad RahmanBelum ada peringkat

- Makalah Kelompok 3Dokumen19 halamanMakalah Kelompok 3NabilahBelum ada peringkat

- Makalah: Resiko Dan Hasil Pada Asset Mata Kuliah Pengantar Credit Analyst Dosen: Reza Oktovian S.E, M.MDokumen13 halamanMakalah: Resiko Dan Hasil Pada Asset Mata Kuliah Pengantar Credit Analyst Dosen: Reza Oktovian S.E, M.MAndri PBelum ada peringkat

- Pet 4 Makalah Pengenalan Resiko Kel.3Dokumen12 halamanPet 4 Makalah Pengenalan Resiko Kel.3nola marzalinaBelum ada peringkat

- Laporan Manajemen Risiko Dan Implementasi Manajemen RisikoDokumen12 halamanLaporan Manajemen Risiko Dan Implementasi Manajemen RisikoIrwanalkhalifBelum ada peringkat

- Kelompok 1 Manajemen ResikoDokumen23 halamanKelompok 1 Manajemen ResikoRENDI GEOVANDABelum ada peringkat

- 65 - Resiko Dan Ketidakpastian Wahyu Indarti 1714190005Dokumen13 halaman65 - Resiko Dan Ketidakpastian Wahyu Indarti 1714190005SekaoppoBelum ada peringkat

- Kelompok 1 D I S U S U N OlehDokumen18 halamanKelompok 1 D I S U S U N OlehNenni Junita NasutionBelum ada peringkat

- CBR Manajemen Resiko Kelompok 5 Manajemen A 2018Dokumen19 halamanCBR Manajemen Resiko Kelompok 5 Manajemen A 2018halima nasutionBelum ada peringkat

- 08 Manajemen Risiko - Analisis Pengendalian Risiko Dan KerugiannyaDokumen18 halaman08 Manajemen Risiko - Analisis Pengendalian Risiko Dan KerugiannyaNana PramadhikaBelum ada peringkat

- Kelompok 3 Makalah Manajemen Resiko K3Dokumen18 halamanKelompok 3 Makalah Manajemen Resiko K3riskyameliaBelum ada peringkat

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Makalah E-Commerce Kelompok 2Dokumen16 halamanMakalah E-Commerce Kelompok 2Necia SiraitBelum ada peringkat

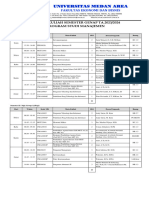

- Jadwal Kuliah Genap Prodi Manajemen Ta.2023-2024 FebDokumen8 halamanJadwal Kuliah Genap Prodi Manajemen Ta.2023-2024 FebNecia SiraitBelum ada peringkat

- Makalah E-Commerce Kel 8Dokumen12 halamanMakalah E-Commerce Kel 8Necia SiraitBelum ada peringkat

- Proposal Panitia PaskahDokumen8 halamanProposal Panitia PaskahNecia SiraitBelum ada peringkat

- Surat Jalan PPK Ormawa 2024Dokumen1 halamanSurat Jalan PPK Ormawa 2024Necia SiraitBelum ada peringkat

- Resume Tugas-WPS OfficeDokumen4 halamanResume Tugas-WPS OfficeNecia SiraitBelum ada peringkat

- Pertemuan-8 Metode Harga Pokok PesananDokumen15 halamanPertemuan-8 Metode Harga Pokok PesananNecia SiraitBelum ada peringkat

- Kel 3 M. PemasaranDokumen19 halamanKel 3 M. PemasaranNecia SiraitBelum ada peringkat