Anda mungkin juga menyukai

- Akuntansi PPH Pasal 22Dokumen25 halamanAkuntansi PPH Pasal 22Kenez Pratama100% (1)

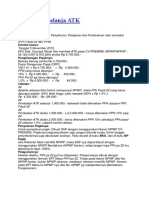

- Pajak Atas Belanja ATKDokumen25 halamanPajak Atas Belanja ATKlalujumardi100% (1)

- Contoh Soal PPNDokumen8 halamanContoh Soal PPNWandi Kuswandi100% (1)

- Pengertian Statistika Deskriptif Dan STDokumen5 halamanPengertian Statistika Deskriptif Dan STAnsori Al mukhtaryBelum ada peringkat

- PAJAKDokumen2 halamanPAJAKchaizatul chasanahBelum ada peringkat

- Batasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh BendaharaDokumen2 halamanBatasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh BendaharaIshlahuddin SombaBelum ada peringkat

- Batasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh Bendahara - Wibowo PajakDokumen3 halamanBatasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh Bendahara - Wibowo PajakMuhamad SolehBelum ada peringkat

- Batasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh BendaharaDokumen1 halamanBatasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh BendaharaRenold EnoBelum ada peringkat

- Cara Menghitung Pajak PPN Dan PPH Pembelian BarangDokumen3 halamanCara Menghitung Pajak PPN Dan PPH Pembelian BarangIlhamBelum ada peringkat

- Tarif Pajak Pertambahan NilaiDokumen1 halamanTarif Pajak Pertambahan NilaiYudy HaryonoBelum ada peringkat

- PERPAJAKANDokumen2 halamanPERPAJAKANElsa RosalindaBelum ada peringkat

- PPN KMSDokumen8 halamanPPN KMSarifw11Belum ada peringkat

- Perpajakan PPH Pasal 22Dokumen15 halamanPerpajakan PPH Pasal 22Yuli Irmas MilleniaheriBelum ada peringkat

- AM 3A - Jenni Tesya Nathanya R - 4112001004 - Tugas 5 - PPN Dan PPNBMDokumen12 halamanAM 3A - Jenni Tesya Nathanya R - 4112001004 - Tugas 5 - PPN Dan PPNBMJenni TesyaBelum ada peringkat

- Tugas Prakerin PajakDokumen13 halamanTugas Prakerin PajakSandyka SandykaBelum ada peringkat

- Diskusi 1 PPN PPNBMDokumen4 halamanDiskusi 1 PPN PPNBMYolanda sri rahayuBelum ada peringkat

- Cara Hitiung PPNDokumen13 halamanCara Hitiung PPNtoligwe majuuBelum ada peringkat

- Dasar Pengenaan PPNDokumen10 halamanDasar Pengenaan PPNxjulav7795Belum ada peringkat

- Pajak Kel 2Dokumen13 halamanPajak Kel 2Retta 97Belum ada peringkat

- Pemungut PPH 22Dokumen1 halamanPemungut PPH 22alif faruqiBelum ada peringkat

- PerpajakanDokumen10 halamanPerpajakanAnamrdnBelum ada peringkat

- TugasDokumen5 halamanTugasFahri RisandiBelum ada peringkat

- Fajar Dwi Wibowo - 40011119060092 - A - PPH IiDokumen8 halamanFajar Dwi Wibowo - 40011119060092 - A - PPH IiHisyam HisyamBelum ada peringkat

- T1 PPT PerpajakanDokumen19 halamanT1 PPT PerpajakanrahayusyBelum ada peringkat

- RMK Akuntansi Perpajakan Akuntansi Atas Pajak Piutang: Ditulis OlehDokumen8 halamanRMK Akuntansi Perpajakan Akuntansi Atas Pajak Piutang: Ditulis OlehNasrullahBelum ada peringkat

- Pajak Penghasilan 22: Nama Anggota: Dapit Edo Roky Aprianto Daffa A.P Indra Gunawan Fridianus Asen Vatur Agustinus JakaDokumen9 halamanPajak Penghasilan 22: Nama Anggota: Dapit Edo Roky Aprianto Daffa A.P Indra Gunawan Fridianus Asen Vatur Agustinus Jakatiara febriaBelum ada peringkat

- PPH Pasal 22 (Kelompok 1)Dokumen20 halamanPPH Pasal 22 (Kelompok 1)Navis Al-RizkyBelum ada peringkat

- Tata Cara Pemungutan Pajak PanduanDokumen2 halamanTata Cara Pemungutan Pajak PanduanadiBelum ada peringkat

- PPH Pasal 22 Atas BendaharawanDokumen2 halamanPPH Pasal 22 Atas BendaharawanDian MahendraBelum ada peringkat

- Cara Menghitung PPH Pasal 22Dokumen3 halamanCara Menghitung PPH Pasal 22Tira Hamdillah Skripsa100% (1)

- Modul (PPN & PPNBM)Dokumen75 halamanModul (PPN & PPNBM)putri rahmadhaniBelum ada peringkat

- Brevet Pajak PresentasiDokumen4 halamanBrevet Pajak PresentasiBeverly SelaBelum ada peringkat

- PPN PPNBMDokumen5 halamanPPN PPNBMSelfi PertiwiBelum ada peringkat

- Beban Dibayar Dimuka Kelompok 5 (Akun Pajak)Dokumen62 halamanBeban Dibayar Dimuka Kelompok 5 (Akun Pajak)Fatkhul Precious PersonBelum ada peringkat

- PajakDokumen16 halamanPajakwahyu widhiBelum ada peringkat

- Memahami Pajak Penghasilan Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang MewahDokumen9 halamanMemahami Pajak Penghasilan Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang MewahWulan NuraeniBelum ada peringkat

- Modul - Kelompok 14 - Akuntansi PPN Dan PPNBM - RevisiDokumen17 halamanModul - Kelompok 14 - Akuntansi PPN Dan PPNBM - RevisiAngel Grassia PanjaitanBelum ada peringkat

- Cara Dan Contoh Perhitungan PajakDokumen10 halamanCara Dan Contoh Perhitungan PajakChacand Chandra100% (1)

- PPNBM Kelompok 3Dokumen20 halamanPPNBM Kelompok 3dede noviyantiBelum ada peringkat

- Akuntansi Pajak Atas Utang PiutangDokumen7 halamanAkuntansi Pajak Atas Utang PiutangIsmayanti 17.2800.009Belum ada peringkat

- PERPAJAKANDokumen20 halamanPERPAJAKANLuqmanAsh-shiddiqiBelum ada peringkat

- PPH 22Dokumen28 halamanPPH 22Norma Budi utamiBelum ada peringkat

- PPN Dan PPNBMDokumen10 halamanPPN Dan PPNBMAlri Firmansyah PutraBelum ada peringkat

- Resume Week 12Dokumen7 halamanResume Week 12Bagas DewoBelum ada peringkat

- PPN, PPNBM, Dan Bea MateraiDokumen35 halamanPPN, PPNBM, Dan Bea Materaiesta putriBelum ada peringkat

- PPN Dan PPN BMDokumen8 halamanPPN Dan PPN BMWinanda AfifahBelum ada peringkat

- Akuntansi Pajak Kelompok 2Dokumen24 halamanAkuntansi Pajak Kelompok 2Liza1004Belum ada peringkat

- Begini Alur Pemungutan PPN Dan Besaran Tarif TerbarunyaDokumen5 halamanBegini Alur Pemungutan PPN Dan Besaran Tarif TerbarunyaMusyahadah ZauqiBelum ada peringkat

- KUP PPH 21/22/23/24/25Dokumen23 halamanKUP PPH 21/22/23/24/25DX OFFICIALBelum ada peringkat

- Pemotongan Dan Pemungutan: PPH Pasal 22Dokumen16 halamanPemotongan Dan Pemungutan: PPH Pasal 22Sahat Parningotan HutasiotBelum ada peringkat

- Mekanisme Pembayaran PajakDokumen19 halamanMekanisme Pembayaran Pajakfiqri haikalBelum ada peringkat

- Yakub Widodo (C1C018090) Tugas PajakDokumen9 halamanYakub Widodo (C1C018090) Tugas Pajakyakub widodoBelum ada peringkat

- Pajak Penjualan Atas Barang Mewah (PPNBM)Dokumen10 halamanPajak Penjualan Atas Barang Mewah (PPNBM)064Niswa Muafiah AhmadBelum ada peringkat

- Kredit Pajak WP BadanDokumen13 halamanKredit Pajak WP Badantifani yulianiBelum ada peringkat

- Artikel - Pertanyaan Seputar TP Doc - 01Dokumen6 halamanArtikel - Pertanyaan Seputar TP Doc - 01ahmad fauziBelum ada peringkat

- 1 Makalah Akuntansi Pajak PPN 13-09-2016Dokumen10 halaman1 Makalah Akuntansi Pajak PPN 13-09-2016Afif BasofiBelum ada peringkat

- PPH Pasal 22 Kelompok 1Dokumen10 halamanPPH Pasal 22 Kelompok 1200501110261Belum ada peringkat

- Mekanisme Penyusunan Rapbs SMKDokumen16 halamanMekanisme Penyusunan Rapbs SMKAnsori Al mukhtaryBelum ada peringkat

- Ikrar SantriDokumen1 halamanIkrar SantriAnsori Al mukhtaryBelum ada peringkat

- Proposal HSN SinggahanDokumen9 halamanProposal HSN SinggahanAnsori Al mukhtaryBelum ada peringkat

- Formulir-Umroh-Hasta TourDokumen2 halamanFormulir-Umroh-Hasta TourAnsori Al mukhtaryBelum ada peringkat

- Undangan HSN 2023Dokumen1 halamanUndangan HSN 2023Ansori Al mukhtaryBelum ada peringkat

- DAFTAR ISI RevisiDokumen12 halamanDAFTAR ISI RevisiAnsori Al mukhtaryBelum ada peringkat

- Hasil KopdarDokumen3 halamanHasil KopdarAnsori Al mukhtaryBelum ada peringkat

- Surat Permohonan Penguji KompetensiDokumen2 halamanSurat Permohonan Penguji KompetensiAnsori Al mukhtaryBelum ada peringkat

- Formulir Pendaftaran Seminar Proposal 2024Dokumen1 halamanFormulir Pendaftaran Seminar Proposal 2024Ansori Al mukhtaryBelum ada peringkat

- Kompilasi Hasil Keputusan Komisi Munas Iv HimasalDokumen17 halamanKompilasi Hasil Keputusan Komisi Munas Iv HimasalAnsori Al mukhtaryBelum ada peringkat

- Komponen-Komponen Strategi Pembelajaran Agama IslamDokumen5 halamanKomponen-Komponen Strategi Pembelajaran Agama IslamAnsori Al mukhtaryBelum ada peringkat

- Teori ProbabilitasDokumen20 halamanTeori ProbabilitasAnsori Al mukhtaryBelum ada peringkat

- Daftar Calon KetuaDokumen1 halamanDaftar Calon KetuaAnsori Al mukhtaryBelum ada peringkat

- PTT Makalah Kel 4Dokumen26 halamanPTT Makalah Kel 4Ansori Al mukhtaryBelum ada peringkat

- Pengertian Strategi Pembelajaran Agama IslamDokumen6 halamanPengertian Strategi Pembelajaran Agama IslamAnsori Al mukhtaryBelum ada peringkat

- 2.1 Statistik PendidikanDokumen4 halaman2.1 Statistik PendidikanAnsori Al mukhtaryBelum ada peringkat

- MAKALAH - RISET PENDIDIKAN - Kel 4Dokumen15 halamanMAKALAH - RISET PENDIDIKAN - Kel 4Ansori Al mukhtaryBelum ada peringkat

- Jadwal Kuliah Jur. Tarbiyah Semt. Gasal 2022-2023 TanggirDokumen4 halamanJadwal Kuliah Jur. Tarbiyah Semt. Gasal 2022-2023 TanggirAnsori Al mukhtaryBelum ada peringkat

- Ansori, 20062102014Dokumen2 halamanAnsori, 20062102014Ansori Al mukhtaryBelum ada peringkat

- UAS Teknologi Pendidikan 1Dokumen4 halamanUAS Teknologi Pendidikan 1Ansori Al mukhtaryBelum ada peringkat

- FIX Undangan Permohonan Sambutan BUPATIDokumen2 halamanFIX Undangan Permohonan Sambutan BUPATIAnsori Al mukhtaryBelum ada peringkat

- PERBEDAAN INDIVIDU (Budaya, Etnis Dan Gender Serta Kebutuhan Pendidikan Husus)Dokumen15 halamanPERBEDAAN INDIVIDU (Budaya, Etnis Dan Gender Serta Kebutuhan Pendidikan Husus)Ansori Al mukhtaryBelum ada peringkat