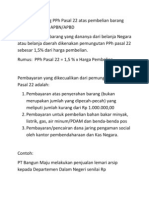

Anda mungkin juga menyukai

- 9 Perhitungan IsotonisDokumen31 halaman9 Perhitungan IsotonisRenold Eno100% (2)

- Pajak Atas Belanja ATKDokumen25 halamanPajak Atas Belanja ATKlalujumardi100% (1)

- Soal Kasus Pajak 2Dokumen14 halamanSoal Kasus Pajak 2nita100% (1)

- Akuntansi PPH Pasal 22Dokumen25 halamanAkuntansi PPH Pasal 22Kenez Pratama100% (1)

- Anang Prabowo - 042651874 - T3 - EKSI4202 - 50Dokumen2 halamanAnang Prabowo - 042651874 - T3 - EKSI4202 - 50melia ratiwiBelum ada peringkat

- Lembar Checklist Pemberian Informasi Obat Pasien Rawat JalanDokumen1 halamanLembar Checklist Pemberian Informasi Obat Pasien Rawat JalanRenold EnoBelum ada peringkat

- Batasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh BendaharaDokumen2 halamanBatasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh BendaharaIshlahuddin SombaBelum ada peringkat

- Batasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh Bendahara - Wibowo PajakDokumen3 halamanBatasan Nilai Belanja Tidak Dipungut PPN Dan PPNBM Serta PPH Pasal 22 Oleh Bendahara - Wibowo PajakMuhamad SolehBelum ada peringkat

- Hitung PajakDokumen1 halamanHitung PajakAnsori Al mukhtaryBelum ada peringkat

- Cara Menghitung PPH Pasal 22Dokumen3 halamanCara Menghitung PPH Pasal 22Tira Hamdillah Skripsa100% (1)

- PAJAKDokumen2 halamanPAJAKchaizatul chasanahBelum ada peringkat

- SMJ0303 - Pertemuan Ke-9 - Perhitungan PPH Pasal 22 Atas Bendaharawan Pemerintah Dan Industri Tertentu Yang Ditunjuk Sebagai PemungutDokumen16 halamanSMJ0303 - Pertemuan Ke-9 - Perhitungan PPH Pasal 22 Atas Bendaharawan Pemerintah Dan Industri Tertentu Yang Ditunjuk Sebagai PemungutDesi RosmiyatiBelum ada peringkat

- PajakDokumen16 halamanPajakwahyu widhiBelum ada peringkat

- PerpajakanDokumen10 halamanPerpajakanAnamrdnBelum ada peringkat

- PPH 22Dokumen28 halamanPPH 22Norma Budi utamiBelum ada peringkat

- Rangkuman PPH Pasal 22Dokumen2 halamanRangkuman PPH Pasal 22tiarani maritzaBelum ada peringkat

- Kelompok 3 - PPH Pasal 22 Bendahara PemerintahDokumen19 halamanKelompok 3 - PPH Pasal 22 Bendahara PemerintahFarrahdipa Eka PutriBelum ada peringkat

- 4 PPH Pasal 22 PDFDokumen16 halaman4 PPH Pasal 22 PDFrpg gprBelum ada peringkat

- Pemotongan Dan Pemungutan: PPH Pasal 22Dokumen16 halamanPemotongan Dan Pemungutan: PPH Pasal 22Sahat Parningotan HutasiotBelum ada peringkat

- Bab 3 PPH Pasal 22 (Edited)Dokumen13 halamanBab 3 PPH Pasal 22 (Edited)Andrew TambunanBelum ada peringkat

- Cara Menghitung Pajak PPN Dan PPH Pembelian BarangDokumen3 halamanCara Menghitung Pajak PPN Dan PPH Pembelian BarangIlhamBelum ada peringkat

- Tugas 3 PerpajakanDokumen4 halamanTugas 3 PerpajakanWino ovaBelum ada peringkat

- Pertemuan 11Dokumen8 halamanPertemuan 11septria vanoraBelum ada peringkat

- Tugas Individu PPH Pasal 22 Impor Dan Bea MasukDokumen25 halamanTugas Individu PPH Pasal 22 Impor Dan Bea Masukdwiputra febriantoBelum ada peringkat

- Tugas Pertemuan 7 - Nurmadiah - 171011201050Dokumen1 halamanTugas Pertemuan 7 - Nurmadiah - 171011201050Nurma DiahBelum ada peringkat

- Perpajakan PPH Pasal 22Dokumen15 halamanPerpajakan PPH Pasal 22Yuli Irmas MilleniaheriBelum ada peringkat

- PPH 22, 23, 24, 25 Dan 26Dokumen22 halamanPPH 22, 23, 24, 25 Dan 26Alvin AnggriawanBelum ada peringkat

- Hiddeo 1820602096 (Materi PPH Pasal 22) PDFDokumen18 halamanHiddeo 1820602096 (Materi PPH Pasal 22) PDFHiddeoBelum ada peringkat

- PDF 20221202 113438 0000Dokumen18 halamanPDF 20221202 113438 0000Eivor AbelardBelum ada peringkat

- Bab 1Dokumen13 halamanBab 1Dimas Pramudya darmawanBelum ada peringkat

- Beban Dibayar Dimuka Kelompok 5 (Akun Pajak)Dokumen62 halamanBeban Dibayar Dimuka Kelompok 5 (Akun Pajak)Fatkhul Precious PersonBelum ada peringkat

- Ak PajakDokumen73 halamanAk PajakalfinoBelum ada peringkat

- Pajak Penghasilan 22: Nama Anggota: Dapit Edo Roky Aprianto Daffa A.P Indra Gunawan Fridianus Asen Vatur Agustinus JakaDokumen9 halamanPajak Penghasilan 22: Nama Anggota: Dapit Edo Roky Aprianto Daffa A.P Indra Gunawan Fridianus Asen Vatur Agustinus Jakatiara febriaBelum ada peringkat

- Decky HR 041272218 t2 Adbi4330 - Adm - PajakDokumen6 halamanDecky HR 041272218 t2 Adbi4330 - Adm - Pajakdehiro 78Belum ada peringkat

- MAKALAH KELOMPOK 2 PPH PotputDokumen18 halamanMAKALAH KELOMPOK 2 PPH PotputRANI CORNELIA SINAmBELABelum ada peringkat

- Kelompok 1 - PPH Pasal 21, 22, 23, 24, 26, Dan PPH Final Pasal 4Dokumen29 halamanKelompok 1 - PPH Pasal 21, 22, 23, 24, 26, Dan PPH Final Pasal 4Ihsan RizkiBelum ada peringkat

- Ketentuan Perpajakan Terkait Bantuan PemerintahDokumen8 halamanKetentuan Perpajakan Terkait Bantuan PemerintahFikri DatauBelum ada peringkat

- Bab 5 Akuntansi PPH Pasal 22: Capaian PembelajaranDokumen22 halamanBab 5 Akuntansi PPH Pasal 22: Capaian PembelajaranAldela AlipBelum ada peringkat

- Pajak Penghasilan Pasal 22 Dan Contoh SoalDokumen18 halamanPajak Penghasilan Pasal 22 Dan Contoh SoalSifa Latifah0% (1)

- Kasus - PPH 22-Pasal 4Dokumen2 halamanKasus - PPH 22-Pasal 4Yefinia OpianaBelum ada peringkat

- 03 Pemungutan PPH Pasal 22Dokumen14 halaman03 Pemungutan PPH Pasal 22ryan bappedaBelum ada peringkat

- Materi Perpajakan-1-1Dokumen9 halamanMateri Perpajakan-1-1ELBelum ada peringkat

- 290 292Dokumen4 halaman290 292Ilman-chan Iku PakwoBelum ada peringkat

- Cara Dan Contoh Perhitungan PajakDokumen10 halamanCara Dan Contoh Perhitungan PajakChacand Chandra100% (1)

- MAkalah Perpajakan PPH 22Dokumen12 halamanMAkalah Perpajakan PPH 22yunita julia metomBelum ada peringkat

- Cara Hitiung PPNDokumen13 halamanCara Hitiung PPNtoligwe majuuBelum ada peringkat

- Tuton 2 - Hukum PajakDokumen4 halamanTuton 2 - Hukum Pajakmala hayuBelum ada peringkat

- Safitri Novianty - 12030117140150 - KelasB - UAS Soal 14Dokumen5 halamanSafitri Novianty - 12030117140150 - KelasB - UAS Soal 14MatthewBelum ada peringkat

- Kelompok 6 Konsep & Perhitungan PPH Pasal 22Dokumen16 halamanKelompok 6 Konsep & Perhitungan PPH Pasal 22risyaa62Belum ada peringkat

- ManajemenDokumen6 halamanManajemenMunawar Bahrul HayatBelum ada peringkat

- TUGAS 6 LAB PPN Dan PPNBMDokumen2 halamanTUGAS 6 LAB PPN Dan PPNBMcitro hudoyoBelum ada peringkat

- Panduan Singkat Laporan Pajak Bendahara BOSDokumen7 halamanPanduan Singkat Laporan Pajak Bendahara BOSFuwa RizakiBelum ada peringkat

- PPH 22 19052023Dokumen1 halamanPPH 22 19052023Nana MclBelum ada peringkat

- Akuntansi Pajak Atas Utang PiutangDokumen7 halamanAkuntansi Pajak Atas Utang PiutangIsmayanti 17.2800.009Belum ada peringkat

- RMK Akuntansi Perpajakan Akuntansi Atas Pajak Piutang: Ditulis OlehDokumen8 halamanRMK Akuntansi Perpajakan Akuntansi Atas Pajak Piutang: Ditulis OlehNasrullahBelum ada peringkat

- Pajak Penghasilan Pasal22Dokumen17 halamanPajak Penghasilan Pasal22Kaci KaseBelum ada peringkat

- Bu RidaDokumen5 halamanBu RidaAliffahBelum ada peringkat

- APOTEKDokumen1 halamanAPOTEKRenold EnoBelum ada peringkat

- Surat Kuasa PengurusanDokumen1 halamanSurat Kuasa PengurusanRenold EnoBelum ada peringkat

- PioDokumen4 halamanPioRenold EnoBelum ada peringkat

- Monitoring Efek Samping Obat (Meso)Dokumen7 halamanMonitoring Efek Samping Obat (Meso)Renold EnoBelum ada peringkat

- Logo FarmasiDokumen4 halamanLogo FarmasiRenold EnoBelum ada peringkat

- Indikator Nilai Dasar ANEKADokumen4 halamanIndikator Nilai Dasar ANEKARenold Eno100% (2)

- Proposal Seminar Mei 2017Dokumen9 halamanProposal Seminar Mei 2017Renold EnoBelum ada peringkat