Anda mungkin juga menyukai

- Soal Dan Jawaban Latihan Manajemen ProduDokumen10 halamanSoal Dan Jawaban Latihan Manajemen ProduRizky WijayaBelum ada peringkat

- Investasi Jangka Panjang 1 Pertemuan 10Dokumen4 halamanInvestasi Jangka Panjang 1 Pertemuan 10tikus mociBelum ada peringkat

- Resiko Dan Tingkat PengembalianDokumen54 halamanResiko Dan Tingkat PengembalianAsriansyah DwiputraBelum ada peringkat

- Siti Nurhalizah FitrianiDokumen2 halamanSiti Nurhalizah Fitrianiafrilia skBelum ada peringkat

- Pembahasan Pertemuan 5 (Persediaan 2)Dokumen5 halamanPembahasan Pertemuan 5 (Persediaan 2)eka watiBelum ada peringkat

- Penerapan Kalkuluas Bab 10-15Dokumen13 halamanPenerapan Kalkuluas Bab 10-15Lolly Dwi ArsitaBelum ada peringkat

- Utang Jangka PanjangDokumen2 halamanUtang Jangka PanjangMuhammad Zulvan DwihatmokoBelum ada peringkat

- Makalah Kelompok 2 Akuntansi Keuangan SAK GoodwillDokumen23 halamanMakalah Kelompok 2 Akuntansi Keuangan SAK GoodwillAzisah FadhilahBelum ada peringkat

- SOALDokumen2 halamanSOALWahyu JanokoBelum ada peringkat

- Meet 10 - Analisis Leverage (Contoh Soal) - UploadDokumen16 halamanMeet 10 - Analisis Leverage (Contoh Soal) - UploadAseng TalaudBelum ada peringkat

- 2 Soal Dan Jawaban Kemampuan Umum Cpns 1Dokumen13 halaman2 Soal Dan Jawaban Kemampuan Umum Cpns 1Reldy's TiirtaBelum ada peringkat

- Kelompok 1 A Manajemen Modal KerjaDokumen20 halamanKelompok 1 A Manajemen Modal KerjaAloysius Yudha YumawanBelum ada peringkat

- Pertemuan 12: Kewirausahaan Dalam KoperasiDokumen38 halamanPertemuan 12: Kewirausahaan Dalam KoperasiMhmmd Fikriana RhmdnBelum ada peringkat

- Manajemen Operasional: Pertemuan 1Dokumen20 halamanManajemen Operasional: Pertemuan 1Rian FauziBelum ada peringkat

- Tugas 1 Mnj. Investasi & PortofolioDokumen4 halamanTugas 1 Mnj. Investasi & PortofolioFernando AmosiaBelum ada peringkat

- Kel. 6 Analisis Permintaan Kuantitatif IIDokumen12 halamanKel. 6 Analisis Permintaan Kuantitatif IIStarscourge Radahn100% (1)

- Modul MK2Dokumen74 halamanModul MK2ekonomi uninusBelum ada peringkat

- Kasus Terintegrasi Obligasi Dan Valuasinya - Kelompok 8 - Manajemen KeuanganDokumen31 halamanKasus Terintegrasi Obligasi Dan Valuasinya - Kelompok 8 - Manajemen KeuanganDANDY MARTHA PUTRABelum ada peringkat

- Bab 6 - Investasi, Utang Luar Negeri, Dan Neraca Pembayaran IndonesiaDokumen23 halamanBab 6 - Investasi, Utang Luar Negeri, Dan Neraca Pembayaran IndonesiaDarwin DamanikBelum ada peringkat

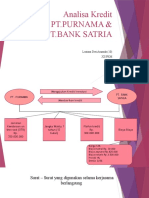

- Analisis KreditDokumen17 halamanAnalisis KreditIndah Nk100% (1)

- B - 6 - Estimasi Fungsi PermintaanDokumen53 halamanB - 6 - Estimasi Fungsi PermintaanArya BachtiarBelum ada peringkat

- Teori PortofolioDokumen34 halamanTeori PortofolioRatna Ayu K100% (2)

- Makalah Break Even PointDokumen11 halamanMakalah Break Even PointMr KamigamiBelum ada peringkat

- Contoh Soal Dasar Manajemen KeuanganDokumen5 halamanContoh Soal Dasar Manajemen KeuanganMona Indah PertiwiBelum ada peringkat

- Akm 2Dokumen46 halamanAkm 2Inez CereliaBelum ada peringkat

- Jurnal Khusus Dan Buku Besar Pembantu Perusahaan DagangDokumen8 halamanJurnal Khusus Dan Buku Besar Pembantu Perusahaan Dagangjona herawatiBelum ada peringkat

- Pertemuan 3: Pengumpulan Dan Penyajian Data (Distribusi Frekuensi)Dokumen10 halamanPertemuan 3: Pengumpulan Dan Penyajian Data (Distribusi Frekuensi)awul tiwulBelum ada peringkat

- Latihan Soal Investasi ObligasiDokumen2 halamanLatihan Soal Investasi ObligasiAlvita Asih100% (1)

- PERTEMUAN 3 - LATIHAN Soal Optimasi Dan Perilaku KonsumenDokumen4 halamanPERTEMUAN 3 - LATIHAN Soal Optimasi Dan Perilaku Konsumenanugrah wijayaBelum ada peringkat

- Quiz Pertemuan Pra Uas M. KeuDokumen6 halamanQuiz Pertemuan Pra Uas M. KeuNimas ayu astutiBelum ada peringkat

- ISINEDokumen21 halamanISINENafisha KaylaBelum ada peringkat

- Menghitung Return Dan Resiko PortofolioDokumen14 halamanMenghitung Return Dan Resiko PortofolioFitriayu NingsihBelum ada peringkat

- Aicha Aulia N - 109 - Penjualan Konsinyasi - Prak AKLDokumen19 halamanAicha Aulia N - 109 - Penjualan Konsinyasi - Prak AKLIeka NurandyBelum ada peringkat

- Tugas Makalah PemasaranDokumen32 halamanTugas Makalah PemasaranMUHAMMAD FAZRIELBelum ada peringkat

- Modul Ak2 - Genap2018Dokumen58 halamanModul Ak2 - Genap2018for filesBelum ada peringkat

- Ranti Puspitasari Purnomo - J0314201026 - Kelompok 1Dokumen8 halamanRanti Puspitasari Purnomo - J0314201026 - Kelompok 1azfanurBelum ada peringkat

- Pertermuan 14Dokumen14 halamanPertermuan 14Novia WardhaniBelum ada peringkat

- Jurnal Perkuliahan Penilaian Surat BerhargaDokumen11 halamanJurnal Perkuliahan Penilaian Surat Berhargafira rahmaBelum ada peringkat

- Contoh Soal Is-Lm Dengan Crowding Out: Pelajari Untuk Uts Diketahui Data Makroekonomi Sektor Sebagai BerikutDokumen3 halamanContoh Soal Is-Lm Dengan Crowding Out: Pelajari Untuk Uts Diketahui Data Makroekonomi Sektor Sebagai BerikutbeatrichBelum ada peringkat

- Kisi-Kisi UTS AkuntansiDokumen7 halamanKisi-Kisi UTS AkuntansiFachri ArfiantoBelum ada peringkat

- TGS 5Dokumen10 halamanTGS 5Rivda SBelum ada peringkat

- Pertemuan 5: Akuntansi Perusahaan Jasa (Laporan Keuangan Dan Tahap Akhir Penyusunan Laporan Keuangan)Dokumen25 halamanPertemuan 5: Akuntansi Perusahaan Jasa (Laporan Keuangan Dan Tahap Akhir Penyusunan Laporan Keuangan)Aldi SBelum ada peringkat

- Kelompok 01 - Tugas Kelompok Manajemen Keuangan - Resiko Dan Tingkat PengembalianDokumen29 halamanKelompok 01 - Tugas Kelompok Manajemen Keuangan - Resiko Dan Tingkat PengembalianadwikumalaBelum ada peringkat

- Modul Manajemen KeuanganDokumen38 halamanModul Manajemen KeuanganNunBelum ada peringkat

- m3 m4 Rekonsiliasi BankDokumen14 halamanm3 m4 Rekonsiliasi BanknajibBelum ada peringkat

- Tugas Ptik Pert.4Dokumen2 halamanTugas Ptik Pert.4RezkyLiantoro AjinataBelum ada peringkat

- Kelompok 01 - Rangkuman Kelompok Manajemen Keuangan - TINGKAT BUNGA DAN OBLIGASI SERTA VALUASINYADokumen35 halamanKelompok 01 - Rangkuman Kelompok Manajemen Keuangan - TINGKAT BUNGA DAN OBLIGASI SERTA VALUASINYAadwikumalaBelum ada peringkat

- Soal M.perkreditanDokumen18 halamanSoal M.perkreditanputrimu25Belum ada peringkat

- Tugas Akuntansi KeuanganDokumen3 halamanTugas Akuntansi KeuanganElarahmaBelum ada peringkat

- MODUL-4. Time Value of MoneyDokumen15 halamanMODUL-4. Time Value of MoneyREG.B/0220204015/RIKI MISBAHULBelum ada peringkat

- John F Kennedy Dan Gaya KepemimpinannyaDokumen4 halamanJohn F Kennedy Dan Gaya KepemimpinannyaItri Sune100% (1)

- Tugas GCR 1Dokumen8 halamanTugas GCR 1Lisna SlrBelum ada peringkat

- Tugas MKDokumen17 halamanTugas MKdimasgusandiBelum ada peringkat

- LATIHAN SOAL Pembentukan FirmaDokumen2 halamanLATIHAN SOAL Pembentukan FirmacemungudhBelum ada peringkat

- 06 SOAL Akuntansi Perpajakan Pelatihan BREVET ABDokumen3 halaman06 SOAL Akuntansi Perpajakan Pelatihan BREVET ABisk isk0% (1)

- HO 4 Mankeu2Dokumen6 halamanHO 4 Mankeu2NHchannel NHchannelBelum ada peringkat

- AO7 Re PFV W1 H CWX0 SUokd RM1 MTR MN EHYy 7 e XG NH WQDokumen21 halamanAO7 Re PFV W1 H CWX0 SUokd RM1 MTR MN EHYy 7 e XG NH WQElfrida yolanda SimbolonBelum ada peringkat

- 10 - Penilaian Surat BerhargaDokumen25 halaman10 - Penilaian Surat BerhargaDamrus Di NataBelum ada peringkat

- Valuasi Surat BerhargaDokumen25 halamanValuasi Surat Berhargaika ayuninBelum ada peringkat

- Topic 2 Pengertian Surat Bergarga Saham Dan ObligasiDokumen25 halamanTopic 2 Pengertian Surat Bergarga Saham Dan ObligasiAdelya PuspitasariBelum ada peringkat